Gesundheitscheck: Wie umsichtig geht FuelCell Energy (NASDAQ:FCEL) mit Fremdkapital um?

Howard Marks drückte es sehr schön aus, als er sagte, dass er sich nicht um die Volatilität der Aktienkurse sorgt, sondern um die Möglichkeit eines dauerhaften Verlustes... und jeder praktische Investor, den ich kenne, sorgt sich um dieses Risiko". Wenn wir darüber nachdenken, wie riskant ein Unternehmen ist, schauen wir uns immer gerne an, wie es Schulden macht, denn eine Überschuldung kann zum Ruin führen. Wir stellen fest, dass FuelCell Energy, Inc.(NASDAQ:FCEL) Schulden in seiner Bilanz hat. Aber ist diese Verschuldung ein Problem für die Aktionäre?

Wann ist Verschuldung gefährlich?

Schulden und andere Verbindlichkeiten werden für ein Unternehmen dann riskant, wenn es diese Verpflichtungen nicht ohne Weiteres erfüllen kann, sei es durch freien Cashflow oder durch die Beschaffung von Kapital zu einem attraktiven Preis. Wenn die Dinge wirklich schlecht laufen, können die Kreditgeber die Kontrolle über das Unternehmen übernehmen. Eine üblichere (aber immer noch teure) Situation ist jedoch, wenn ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Natürlich können Schulden ein wichtiges Instrument für Unternehmen sein, insbesondere für kapitalintensive Unternehmen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Sehen Sie sich unsere neueste Analyse zu FuelCell Energy an

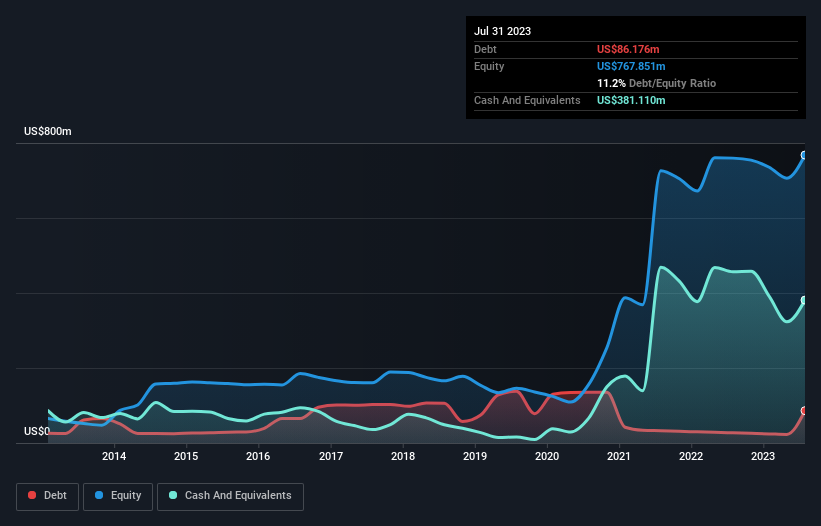

Wie hoch ist die Verschuldung von FuelCell Energy?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass FuelCell Energy im Juli 2023 Schulden in Höhe von 86,2 Mio. US-Dollar hatte, was einen Anstieg von 27,1 Mio. US-Dollar innerhalb eines Jahres bedeutet. Andererseits verfügt FuelCell Energy aber auch über 381,1 Mio. USD an Barmitteln, was zu einer Nettobargeldposition von 294,9 Mio. USD führt.

Ein Blick auf die Verbindlichkeiten von FuelCell Energy

Aus der letzten Bilanz geht hervor, dass FuelCell Energy Verbindlichkeiten in Höhe von 59,0 Mio. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 118,4 Mio. US$, die danach fällig werden. Demgegenüber stehen 381,1 Mio. US$ an Barmitteln und 29,1 Mio. US$ an Forderungen, die innerhalb von 12 Monaten fällig werden. Das Unternehmen kann also 232,8 Mio. US$ mehr an liquiden Mitteln vorweisen als an Gesamtverbindlichkeiten.

Dieser Liquiditätsüberschuss ist ein deutlicher Hinweis darauf, dass die Bilanz von FuelCell Energy fast so stark ist wie Fort Knox. In Anbetracht dieser Tatsache sind wir der Meinung, dass die Bilanz von FuelCell Energy so stark wie ein Ochse ist. Einfach ausgedrückt: Die Tatsache, dass FuelCell Energy mehr Barmittel als Schulden hat, ist wohl ein gutes Zeichen dafür, dass das Unternehmen seine Schulden sicher verwalten kann. Bei der Analyse der Verschuldung ist die Bilanz der naheliegendste Ansatzpunkt. Letztendlich wird jedoch die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob FuelCell Energy seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren möchten, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Auf 12-Monats-Sicht meldete FuelCell Energy einen Umsatz von 140 Mio. US-Dollar, was einem Plus von 33 % entspricht, obwohl das Unternehmen keinen Gewinn vor Zinsen und Steuern auswies. Die Aktionäre drücken wahrscheinlich die Daumen, dass das Unternehmen seinen Weg in die Gewinnzone finden wird.

Wie riskant ist FuelCell Energy also?

Wir haben keinen Zweifel daran, dass verlustbringende Unternehmen im Allgemeinen risikoreicher sind als gewinnbringende Unternehmen. Und Tatsache ist, dass FuelCell Energy in den letzten zwölf Monaten beim Gewinn vor Zinsen und Steuern (EBIT) Geld verloren hat. In dieser Zeit verbrannte das Unternehmen 219 Mio. USD an Barmitteln und machte einen Verlust von 123 Mio. USD. Da das Unternehmen nur über eine Nettoliquidität von 294,9 Mio. USD verfügt, muss es möglicherweise mehr Kapital aufnehmen, wenn es nicht bald die Gewinnschwelle erreicht. Mit einem sehr soliden Umsatzwachstum im letzten Jahr könnte FuelCell Energy auf dem Weg zur Rentabilität sein. Indem sie vor diesen Gewinnen investieren, gehen die Aktionäre ein höheres Risiko ein, in der Hoffnung auf größere Gewinne. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Zu diesem Zweck sollten Sie sich über die 4 Warnzeichen informieren, die wir bei FuelCell Energy entdeckt haben (darunter 1, das signifikant ist).

Wenn Sie nach alledem mehr an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob FuelCell Energy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.