Wachstumsunternehmen mit hoher Insiderbeteiligung für April 2025

Rezensiert von Simply Wall St

Während der US-Markt mit den Auswirkungen der neu angekündigten Zölle zu kämpfen hat, die zu einem starken Rückgang bei wichtigen Indizes wie dem Dow Jones und dem Nasdaq geführt haben, konzentrieren sich die Anleger zunehmend darauf, wie sich diese Maßnahmen auf das Wirtschaftswachstum und die Unternehmensgewinne auswirken könnten. Unter solch volatilen Bedingungen ziehen Unternehmen mit hohem Insideranteil oft die Aufmerksamkeit auf sich, da sie das Vertrauen derjenigen signalisieren können, die das Unternehmen am besten kennen; dieser Artikel hebt drei Wachstumsunternehmen in den Vereinigten Staaten hervor, an denen Insider erhebliche Anteile halten.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in den Vereinigten Staaten

| Name | Insider-Beteiligung | Ertragswachstum |

| Super Micro Computer (NasdaqGS:SMCI) | 14.2% | 29.8% |

| Hims & Hers Health (NYSE:HIMS) | 13.2% | 21.8% |

| Duolingo (NasdaqGS:DUOL) | 14.4% | 37.3% |

| Coastal Financial (NasdaqGS:CCB) | 14.5% | 46.3% |

| Astera Labs (NasdaqGS:ALAB) | 15.9% | 61.3% |

| Clene (NasdaqCM:CLNN) | 19.5% | 63.1% |

| FTC Solar (NasdaqCM:FTCI) | 31.6% | 62.2% |

| BBB Foods (NYSE:TBBB) | 16.2% | 34.5% |

| Upstart Holdings (NasdaqGS:UPST) | 12.7% | 100.1% |

| Kreditakzeptanz (NasdaqGS:CACC) | 14.4% | 33.9% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

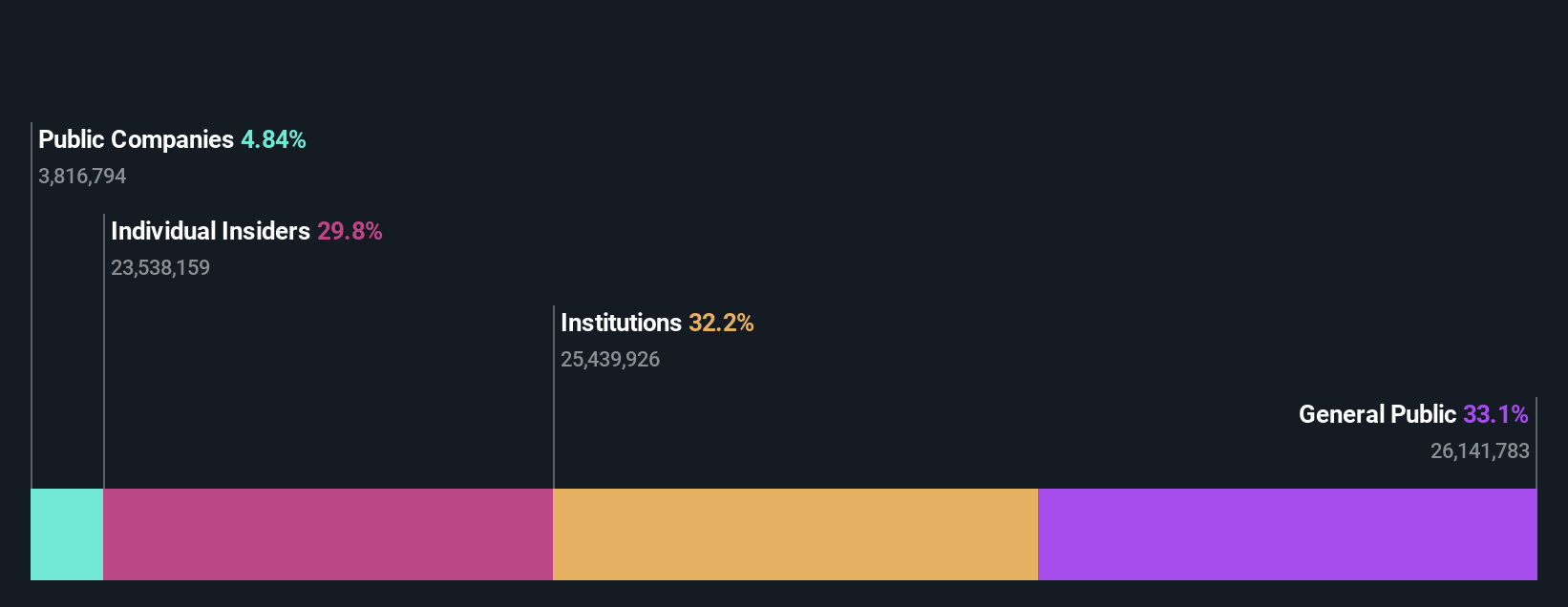

Niagen Bioscience (NasdaqCM:NAGE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Niagen Bioscience, Inc. ist ein Biowissenschaftsunternehmen, das sich auf die Entwicklung von Produkten für gesundes Altern konzentriert und eine Marktkapitalisierung von 535,29 Mio. $ aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Bereich Verbraucherprodukte mit 76,77 Millionen Dollar, gefolgt von Inhaltsstoffen mit 19,81 Millionen Dollar und analytischen Referenzstandards und Dienstleistungen mit 3,01 Millionen Dollar.

Insider-Besitz: 29,8%

Niagen Bioscience, das vor kurzem aus der ChromaDex Corporation hervorgegangen ist, ist mit einer erwarteten jährlichen Gewinnsteigerung von 32,2 % für ein deutliches Wachstum positioniert und übertrifft damit den US-Markt. Das Unternehmen verfügt über ein solides Portfolio an geistigem Eigentum mit über 90 Patenten auf NAD+-Vorstufen und einem neuen Patent, das seinen Wettbewerbsvorteil erhöht. Insiderkäufe wurden getätigt, allerdings nicht in großem Umfang. Trotz der hohen Volatilität des Aktienkurses wird Niagen leicht unter dem fairen Wert gehandelt und prognostiziert für das Jahr 2025 ein Umsatzwachstum von 18 %.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Niagen Bioscience zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass Niagen Bioscience zu einem höheren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

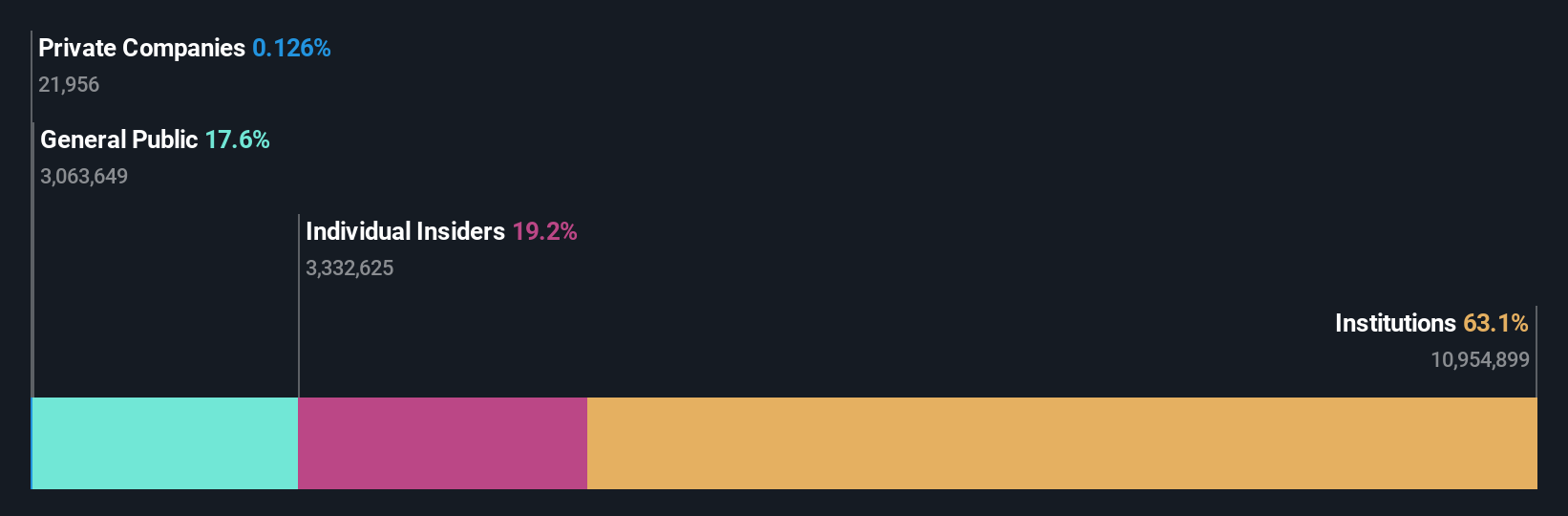

Bowman Consulting Gruppe (NasdaqGM:BWMN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Bowman Consulting Group Ltd. bietet ingenieurtechnische, technische und technologiegestützte Beratungsdienste in den Vereinigten Staaten an und hat eine Marktkapitalisierung von 378,25 Millionen Dollar.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus der Erbringung von Ingenieur- und damit verbundenen professionellen Dienstleistungen und belaufen sich auf insgesamt 426,56 Mio. $.

Insider-Besitz: 19.6%

Die Bowman Consulting Group erlebt ein robustes Wachstum mit erwarteten jährlichen Gewinnsteigerungen von 57,3 % und übertrifft damit deutlich den US-Markt. Obwohl die Aktie 59,2 % unter ihrem geschätzten fairen Wert gehandelt wird, bleiben die Umsatzwachstumsprognosen mit 9,3 % im Vergleich zum Gewinnpotenzial bescheiden. Jüngste Verträge, darunter ein ADA-Projekt in Philadelphia im Wert von 2,2 Mio. $ und ein Wasserressourcenprojekt in Colorado im Wert von 3,8 Mio. $, unterstreichen die strategische Expansion von Bowman und seine Fähigkeit, sich umfangreiche Infrastrukturaufträge zu sichern, ohne dass es in letzter Zeit zu nennenswerten Insiderhandelsaktivitäten kam.

- Navigieren Sie durch die Feinheiten der Bowman Consulting Group mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser von Experten erstellter Bewertungsbericht Bowman Consulting Group impliziert, dass der Aktienkurs niedriger als erwartet sein könnte.

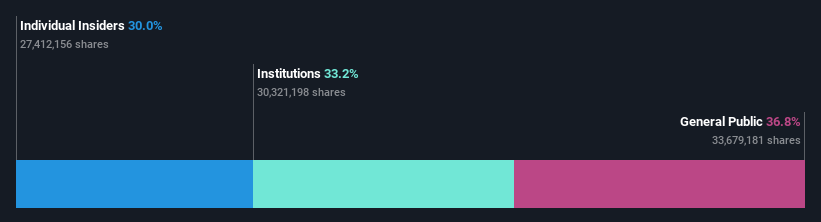

Expensify (NasdaqGS:EXFY)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Expensify, Inc. bietet eine Cloud-basierte Softwareplattform für das Ausgabenmanagement an, die sowohl in den Vereinigten Staaten als auch international tätig ist und eine Marktkapitalisierung von ca. 269,67 Mio. USD aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in Höhe von 139,24 Mio. $ hauptsächlich durch sein Segment Internet Software & Services.

Insider-Besitz: 30%

Expensify ist wachstumsorientiert positioniert, und es wird erwartet, dass die Einnahmen mit 8,7 % jährlich den US-Markt übertreffen werden. Trotz eines Nettoverlustes von 10,06 Millionen US-Dollar im Jahr 2024 haben sich die Verluste gegenüber dem Vorjahr deutlich verringert. Das Unternehmen hat Expensify Travel auf den Markt gebracht und damit die Attraktivität und Funktionalität seiner Plattform erhöht. Es wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und plant ein Aktienrückkaufprogramm in Höhe von 50 Millionen US-Dollar, was auf das Vertrauen in die Zukunftsaussichten hindeutet, obwohl in letzter Zeit keine Insidergeschäfte getätigt wurden.

- Klicken Sie hier, um die Nuancen von Expensify mit unserem detaillierten analytischen Zukunftswachstumsbericht zu entdecken.

- Unser umfassender Bewertungsbericht weist auf die Möglichkeit hin, dass der Preis von Expensify niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen.

Ideen in Taten verwandeln

- Hier finden Sie unseren vollständigen Katalog von 204 schnell wachsenden US-Unternehmen mit hohem Insideranteil.

- Interessiert an anderen Möglichkeiten? Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Expensify unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.