Advertisement

Warum Wells Fargo (WFC) nach starken Q3-Ergebnissen und Post-Asset Cap Expansion um 7,3% gestiegen ist

Simply Wall St

Rezensiert von Sasha Jovanovic

- Wells Fargo meldete kürzlich Ergebnisse für das dritte Quartal, die die Erwartungen der Analysten übertrafen. Ausschlaggebend dafür waren höhere Nettozinserträge, Nettoerträge und ein höheres Kreditwachstum, nachdem die Federal Reserve Anfang des Jahres die Obergrenze für Vermögenswerte aufgehoben hatte.

- Mit den ehrgeizigen Rentabilitätszielen der Unternehmensleitung, einem erneuerten Kapitalrückführungsprogramm und der Fokussierung auf digitales Banking und Wealth Management scheinen sich die Aussichten des Unternehmens im Vergleich zu früheren Quartalen deutlich zu verbessern.

- Wir werden untersuchen, wie sich die Kombination aus starken Gewinnen und der Ausweitung des Vermögens nach der Kapitalerhöhung auf die mittelfristigen Investitionsaussichten von Wells Fargo auswirkt.

Die neuesten Grafikprozessoren benötigen eine Art von Seltenerdmetall namens Terbium, und es gibt weltweit nur 36 Unternehmen, die dieses Metall erforschen oder produzieren. Diese Liste können Sie kostenlos einsehen.

Wells Fargo Investment Narrative Zusammenfassung

Um heute Wells Fargo-Aktien zu besitzen, müssen Anleger Vertrauen in die erneute Fokussierung der Bank auf Rentabilität, Kapitalerträge und die digitale Transformation nach der Aufhebung der Vermögensobergrenze haben. Die jüngste Sammelklage wegen der angeblichen Festsetzung des Leitzinses führt zu zusätzlicher Rechtsunsicherheit, aber solange keine neuen schädlichen Details auftauchen, bleiben die unmittelbaren Gewinnaussichten und Wachstumskatalysatoren des Unternehmens weitgehend unverändert. Eine interessante Ankündigung der letzten Zeit ist der Führungswechsel bei Wells Fargo, bei dem CEO Charlie Scharf zum Vorstandsvorsitzenden ernannt wurde. Dieser Wechsel in der Unternehmensführung erfolgt in einer Zeit, in der das Unternehmen mit rechtlichen und regulatorischen Risiken konfrontiert ist, was eine erfahrene Führung für die mittelfristigen Ambitionen des Unternehmens umso wichtiger macht...

Lesen Sie den vollständigen Bericht über Wells Fargo (kostenlos!)

Wells Fargo rechnet bis 2028 mit einem Umsatz von 90,6 Milliarden US-Dollar und einem Gewinn von 22,1 Milliarden US-Dollar. Dies basiert auf einer prognostizierten jährlichen Umsatzwachstumsrate von 5,3 % und einem Gewinnanstieg von 2,6 Mrd. $ gegenüber den derzeitigen 19,5 Mrd. $.

Entdecken Sie, wie die Prognosen von Wells Fargo einen fairen Wert von 91,44 $ ergeben, was einem Aufwärtspotenzial von 10 % gegenüber dem aktuellen Kurs entspricht.

Erkundung anderer Sichtweisen

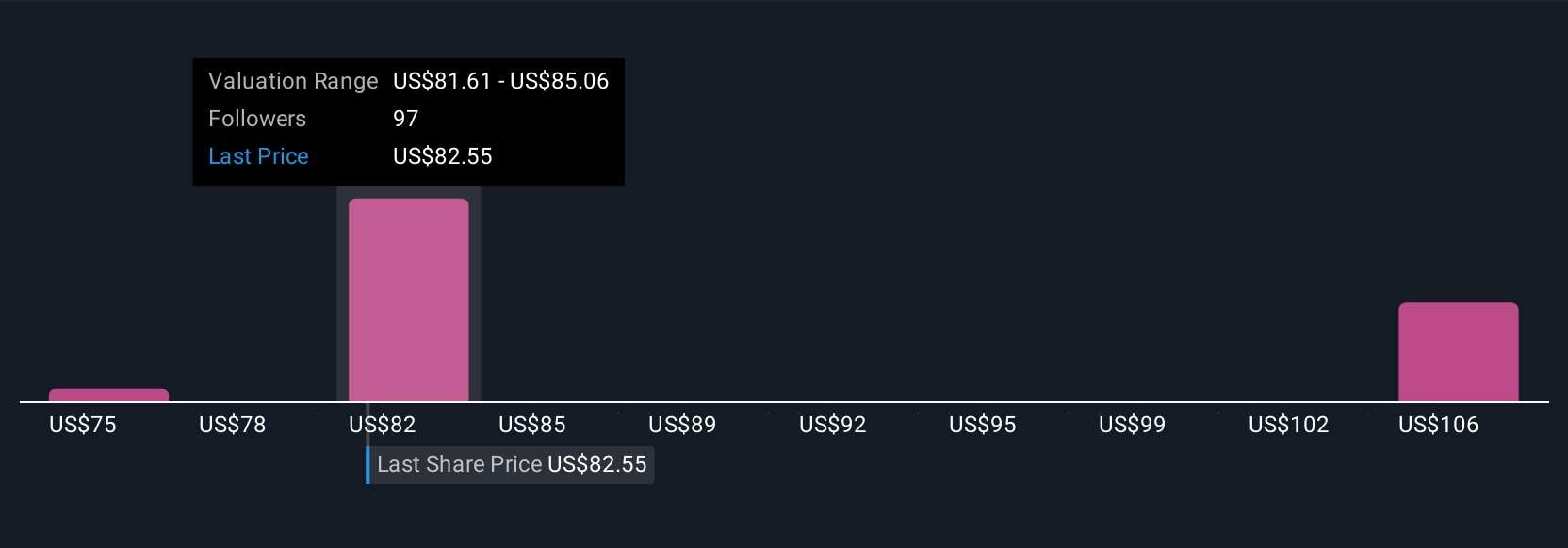

Die fünf Simply Wall St Community-Schätzungen für den fairen Wert von Wells Fargo reichen von 74,70 bis 103,88 US-Dollar pro Aktie. Da aufsichtsrechtliche und rechtliche Risiken in den Fokus rücken, kann Ihre Sichtweise zu diesen Themen Ihre eigene Einschätzung des Wertes maßgeblich beeinflussen.

Entdecken Sie 5 weitere Schätzungen zum fairen Wert von Wells Fargo - warum die Aktie 10 % weniger wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Wells Fargo-Narrativ

Sind Sie mit den bestehenden Berichten nicht einverstanden? Erstellen Sie Ihr eigenes in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Wells Fargo-Forschung ist unsere Analyse, in der wir 3 wichtige Vorteile und 1 wichtiges Warnzeichen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Wells Fargo-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Wells Fargo auf einen Blick zu beurteilen.

Bereit für einen anderen Ansatz?

Verpassen Sie nicht Ihre Chance auf den nächsten 10-Bagger. Unsere neuesten Aktienempfehlungen sind gerade erschienen:

- Diese 10 Unternehmen überlebten und gediehen nach COVID und haben die richtigen Zutaten, um Trumps Zölle zu überstehen. Erfahren Sie warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Das Ende von Krebs? Diese 28 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

- Trump hat versprochen, amerikanisches Öl und Gas "freizusetzen", und diese 22 US-Aktien weisen Entwicklungen auf, die davon profitieren werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wells Fargo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:WFC

Advertisement