Advertisement

Einige Anleger verlassen sich auf Dividenden, um ihr Vermögen zu vermehren. Wenn Sie zu diesen Dividendenjägern gehören, könnte es Sie interessieren, dass Wells Fargo & Company(NYSE:WFC) in nur drei Tagen ex-Dividende gehen wird. Das Ex-Dividenden-Datum ist ein Werktag vor dem Stichtag eines Unternehmens, an dem das Unternehmen festlegt, welche Aktionäre Anspruch auf eine Dividende haben. Das Ex-Dividenden-Datum ist wichtig, weil jede Transaktion mit einer Aktie vor dem Record Date abgewickelt worden sein muss, um für eine Dividende in Frage zu kommen. Dementsprechend werden Wells Fargo-Anleger, die die Aktie am oder nach dem 9. Mai kaufen, die Dividende nicht erhalten, die erst am 1. Juni ausgezahlt wird.

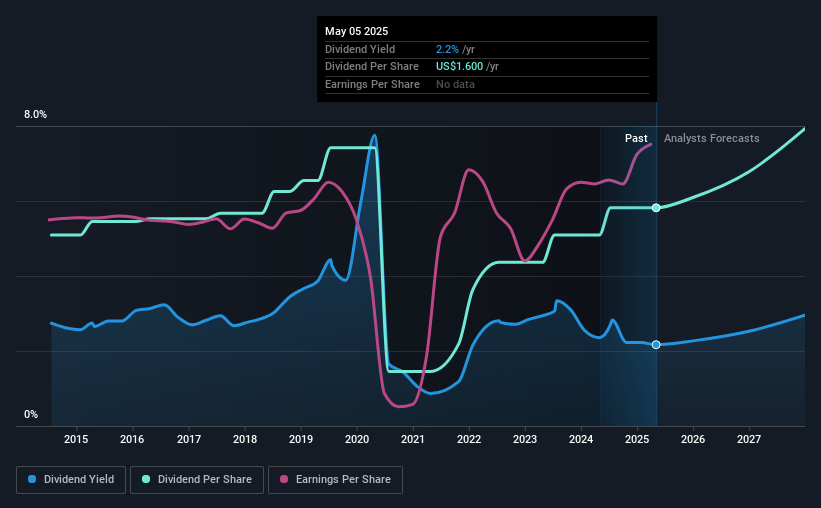

Die anstehende Dividende des Unternehmens beträgt 0,40 US-Dollar pro Aktie und knüpft an die letzten 12 Monate an, in denen das Unternehmen insgesamt 1,60 US-Dollar pro Aktie an die Aktionäre ausgeschüttet hat. Die Berechnung der Ausschüttungen des letzten Jahres zeigt, dass Wells Fargo bei einem aktuellen Aktienkurs von 73,80 US-Dollar eine Rendite von 2,2 % aufweist. Dividenden sind für viele Aktionäre eine wichtige Einkommensquelle, aber die Gesundheit des Unternehmens ist entscheidend für die Aufrechterhaltung dieser Dividenden. Wir müssen also untersuchen, ob Wells Fargo sich seine Dividende leisten kann und ob die Dividende wachsen könnte.

Wir haben 1 Warnzeichen über Wells Fargo entdeckt. Sehen Sie sie sich kostenlos an.Dividenden werden in der Regel aus den Unternehmenseinnahmen gezahlt. Wenn ein Unternehmen also mehr ausschüttet als es einnimmt, besteht in der Regel ein höheres Risiko, dass seine Dividende gekürzt wird. Wells Fargo hat im vergangenen Jahr komfortable 28 % seines Gewinns ausgeschüttet.

Unternehmen, die weniger ausschütten, als sie an Gewinn erwirtschaften, haben in der Regel eine nachhaltigere Dividende. Je niedriger die Ausschüttungsquote, desto mehr Spielraum hat das Unternehmen, bevor es gezwungen sein könnte, die Dividende zu kürzen.

Siehe unsere neueste Analyse für Wells Fargo

Wachsen die Erträge und die Dividende?

Unternehmen mit guten Wachstumsaussichten sind in der Regel die besten Dividendenzahler, da es einfacher ist, die Dividende zu erhöhen, wenn die Gewinne pro Aktie steigen. Wenn die Erträge weit genug zurückgehen, könnte das Unternehmen gezwungen sein, seine Dividende zu kürzen. Vor diesem Hintergrund ermutigt uns das stetige Wachstum von Wells Fargo, dessen Gewinn pro Aktie in den letzten fünf Jahren im Durchschnitt um 7,1 % gestiegen ist.

Eine weitere wichtige Methode zur Bewertung der Dividendenaussichten eines Unternehmens ist die Messung der historischen Wachstumsrate der Dividende. Wells Fargo hat in den letzten 10 Jahren ein durchschnittliches Dividendenwachstum von 1,3 % pro Jahr erzielt.

Zusammengefasst

Ist Wells Fargo eine attraktive Dividendenaktie oder sollte man sie lieber links liegen lassen? Das Unternehmen hat seinen Gewinn je Aktie in den letzten Jahren etwas gesteigert, obwohl es mehr als die Hälfte seiner Gewinne in das Geschäft reinvestiert, was darauf hindeuten könnte, dass es einige Wachstumsprojekte gibt, die noch nicht verwirklicht wurden. Wells Fargo erfüllt aus unserer Sicht viele Kriterien, und wir sind der Meinung, dass das Unternehmen aufgrund dieser Merkmale weitere Aufmerksamkeit verdienen sollte.

Auch wenn es verlockend ist, allein wegen der Dividenden in Wells Fargo zu investieren, sollten Sie immer auch die damit verbundenen Risiken im Auge behalten. Was die Anlagerisiken betrifft, so haben wir bei Wells Fargo1 Warnzeichen identifiziert , die Sie im Rahmen Ihres Anlageprozesses beachten sollten.

Ein häufiger Fehler beim Investieren ist es, die erste interessante Aktie zu kaufen, die man sieht. Hier finden Sie eine vollständige Liste der ertragsstarken Dividendenaktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Wells Fargo unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Oder senden Sie eine E-Mail an editorial-team (at) simplywallst.com.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:WFC

Advertisement