Advertisement

Gibt es eine Chance für PNC nach dem jüngsten Rückgang um 9,1 % und den Bewertungssignalen für 2025?

Simply Wall St

Rezensiert von Bailey Pemberton

Denken Sie darüber nach, was Sie mit Ihren Aktien der PNC Financial Services Group machen sollen? Sie sind nicht allein. Bei Entscheidungen rund um PNC geht es nicht nur darum, was im letzten Monat passiert ist, sondern auch darum, die kurzfristige Volatilität mit dem Gesamtbild abzuwägen, zumal neue Schlagzeilen und eine veränderte Marktstimmung die Anleger auf Trab halten.

In der vergangenen Woche legten die PNC-Aktien um 1,5 % zu, eine willkommene Erholung für die Inhaber nach den schwierigen 30 Tagen, in denen die Aktie um 9,1 % gefallen war. Dieser Rückschlag hat die Aufmerksamkeit von Anlegern geweckt, die auf der Suche nach Werten sind. Über einen längeren Zeitraum betrachtet liegt PNC immer noch 1,0 % über das letzte Jahr und beachtliche 28,9 % über die letzten drei Jahre im Plus, mit einem beeindruckenden Zuwachs von 93,5 % über fünf Jahre. Diese Bank hat sich in verschiedenen Zyklen als widerstandsfähig erwiesen, auch wenn der Finanzsektor mit vielen Veränderungen konfrontiert war.

In den letzten Wochen stand PNC weiterhin im Rampenlicht, nachdem branchenweit über die Stabilität des regionalen Bankensektors und die anhaltenden Veränderungen der finanziellen Gewohnheiten der Verbraucher berichtet wurde. Die Diskussion drehte sich um die Frage, wie gut Banken wie PNC aufgestellt sind, um die Veränderungen in der Wirtschaft zu bewältigen, und die Reaktion des Marktes war eine Mischung aus Vorsicht und Neugier, zumal der Appetit auf Bankaktien in diesem Jahr geschwankt hat.

Aber wie sieht der Wert von PNC inmitten der Stimmungsschwankungen und der Kursschwankungen derzeit wirklich aus? Unser Bewertungsergebnis, das 4 von 6 möglichen Punkten beträgt, spiegelt eindeutige Signale wider, dass es noch Spielraum nach oben geben könnte. Als Nächstes wollen wir uns die Bewertungsmethoden selbst ansehen und sehen, wie PNC abschneidet. Wir werden auch einen ganzheitlicheren Blick auf die Bewertung werfen, den Sie sich nicht entgehen lassen sollten.

Warum die PNC Financial Services Group hinter ihren Konkurrenten zurückbleibt

Ansatz 1: Analyse der Überschussrendite von PNC Financial Services Group

Das Excess-Returns-Bewertungsmodell hilft Investoren zu verstehen, wie viel Wert ein Unternehmen über seine Eigenkapitalkosten hinaus schafft. Durch die Konzentration auf die Rendite des investierten Kapitals zeigt dieses Modell, ob ein Unternehmen Gewinne erwirtschaftet, die über das hinausgehen, was die Aktionäre für ihr Investitionsrisiko verlangen. Für die PNC Financial Services Group hebt diese Analyse die wichtigsten finanziellen Stärken hervor.

Auf der Grundlage aktueller Prognosen liegt der Buchwert von PNC bei 150,48 $ pro Aktie, während das stabile EPS des Unternehmens auf 18,14 $ pro Aktie geschätzt wird. Diese Zahlen ergeben sich aus den gewichteten Schätzungen der zukünftigen Eigenkapitalrendite (ROE) von 13 Analysten. Die durchschnittliche Eigenkapitalrendite für PNC liegt bei soliden 12,28 %, was darauf hindeutet, dass die Bank ihre Eigenkapitalbasis effizient nutzt. Bei Eigenkapitalkosten von 10,99 $ pro Aktie ergibt sich eine Überschussrendite pro Aktie von 7,15 $, was eine starke Wertschöpfung unterstreicht. Darüber hinaus wird der stabile Buchwert auf der Grundlage der Angaben von 11 Analysten auf 147,70 $ je Aktie geschätzt.

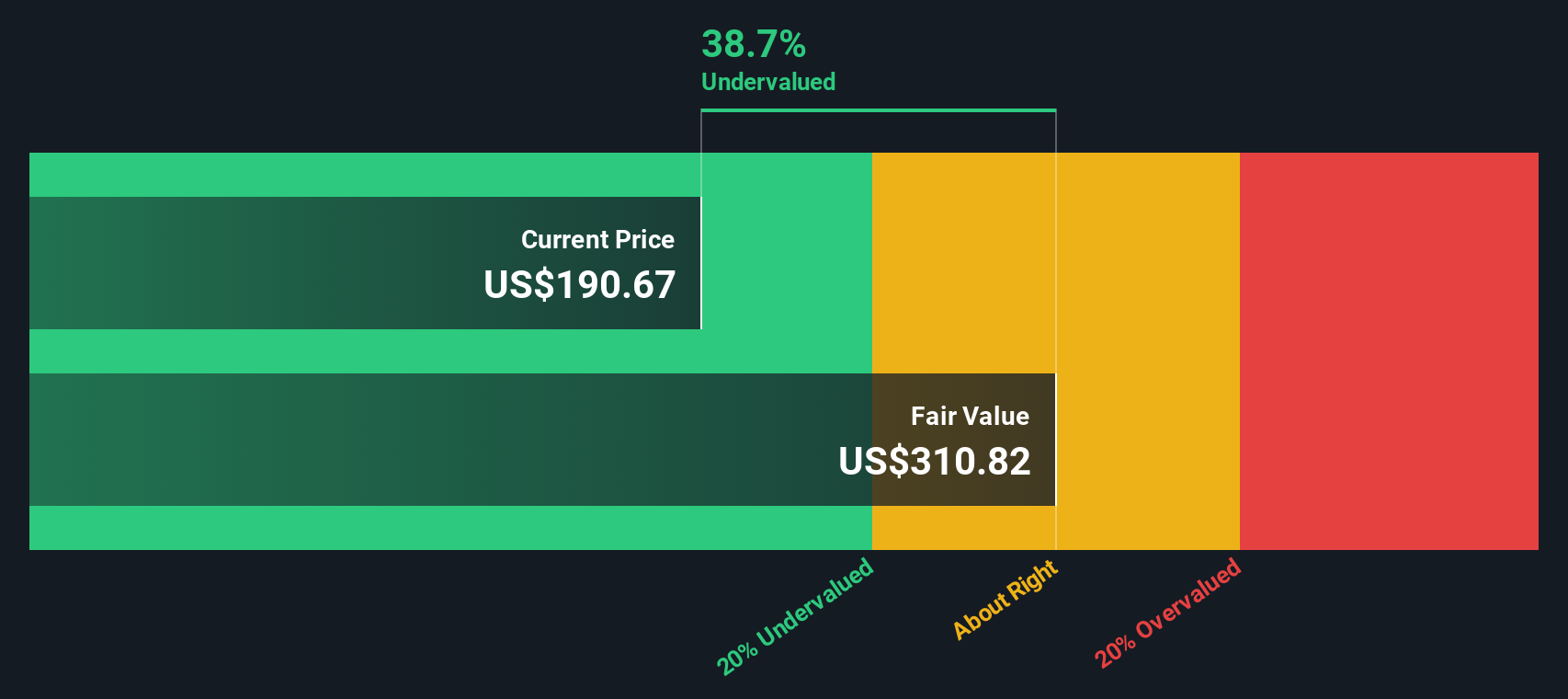

Unter Verwendung des Excess-Returns-Modells ergibt sich ein geschätzter innerer Wert der PNC-Aktie von 311,83 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von 40,7 % gehandelt wird. Dies deutet auf eine erhebliche Unterbewertung hin, die für Anleger, die bereit sind, über die jüngste Volatilität hinwegzusehen, ein erhebliches Aufwärtspotenzial bietet.

Ergebnis: UNDERVALUED

Unsere Excess-Returns-Analyse legt nahe, dass PNC Financial Services Group um 40,7% unterbewertet ist. Verfolgen Sie diese Aktie in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie weitere unterbewertete Aktien.

Ansatz 2: PNC Financial Services Group Kurs-Gewinn-Verhältnis

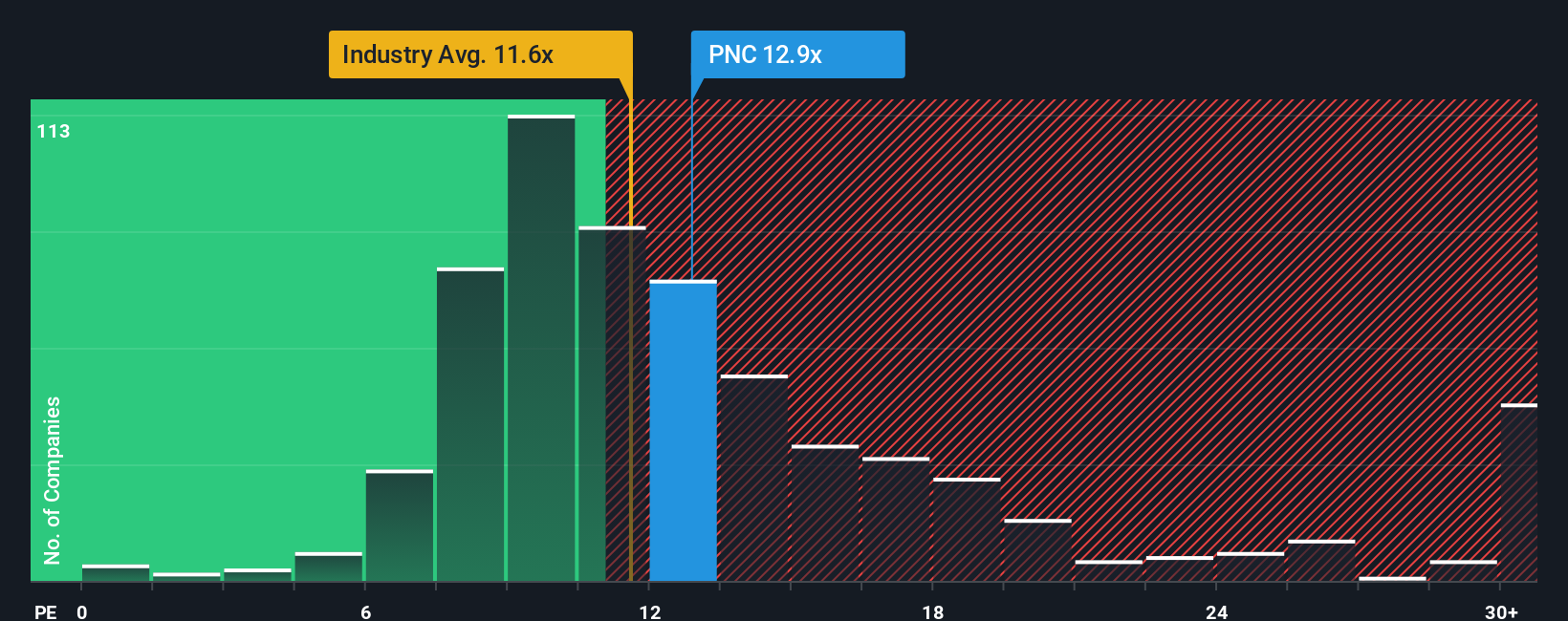

Das Kurs-Gewinn-Verhältnis (KGV) ist ein klassisches Instrument zur Bewertung profitabler Unternehmen wie PNC Financial Services Group. Da es den Aktienkurs eines Unternehmens direkt mit seiner Ertragskraft in Beziehung setzt, dient es als schneller Lackmustest, um festzustellen, wie viel die Anleger bereit sind, für jeden Dollar Gewinn zu zahlen. Für etablierte, beständig profitable Banken ist der PE-Multiplikator besonders relevant, da er Aufschluss darüber gibt, wie der Markt vorhersehbare Ertragsströme im Vergleich zu anderen Unternehmen und historischen Standards bewertet.

Es ist wichtig zu beachten, dass ein "normales" oder "faires" KGV nicht universell ist. Höhere Wachstumserwartungen oder ein geringeres wahrgenommenes Risiko rechtfertigen in der Regel ein höheres KGV, während ein geringeres Wachstum oder eine höhere Unsicherheit häufig zu einem niedrigeren KGV führen. Derzeit wird PNC mit einem KGV von 11,76x gehandelt. Dies liegt über dem Durchschnitt des Bankensektors von 11,25x, aber unter dem Durchschnitt der Vergleichsgruppe von 17,60x, was darauf hindeutet, dass der Markt PNC als robuster als den Durchschnitt der Banken ansieht, aber immer noch etwas weniger attraktiv als die besten Vergleichsunternehmen.

Während Vergleiche mit anderen Banken und der Branche nützlich sind, bietet das faire Verhältnis, die von Simply Wall St entwickelte Benchmark für das erwartete KGV, eine maßgeschneiderte Perspektive. Diese Kennzahl bezieht Wachstumsaussichten, Rentabilität, Marktkapitalisierung, Branchentrends und Risikofaktoren ein und ist damit umfassender als ein reiner Peer-Vergleich. Das faire Verhältnis von PNC liegt bei 14,22x und damit knapp über dem tatsächlichen KGV von 11,76x. Dies deutet darauf hin, dass die Aktie unter dem Wert gehandelt wird, der angesichts ihrer allgemeinen Fundamentaldaten und ihres Risikoprofils zu erwarten wäre, was auf eine Unterbewertung auf dem aktuellen Niveau hindeuten könnte.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie Unternehmen, bei denen Insider auf ein explosives Wachstum setzen.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr PNC Financial Services Group-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist eine einfache, intuitive Methode, um Ihren Standpunkt zu einem Unternehmen zu erläutern und die Argumentation hinter Ihren Zahlen mit einer klaren Geschichte über die Zukunft des Unternehmens zu verbinden. Anstatt einfach nur Zahlen und Prognosen in ein Modell einzugeben, können Sie mit Narratives darlegen, warum Sie glauben, dass die PNC Financial Services Group wachsen wird, vor Herausforderungen steht oder zu einem bestimmten Wert gehandelt wird. Dieser Ansatz rückt Ihre Annahmen, Ihr Vertrauen in das Management und Ihre Vorhersagen zu Einnahmen oder Gewinnspannen in den Mittelpunkt.

Mit Narrativen wird das Investieren zu mehr als nur Mathematik. Sie verknüpfen Ihre Sicht auf das Geschäft von PNC, z. B. die Expansion von Filialen oder Ausgabendisziplin, mit einer expliziten Finanzprognose und dann mit einem fairen Wert für die Aktie. Dieser Prozess ist leicht zu aktualisieren und mit anderen zu vergleichen. Auf der Community-Seite von Simply Wall St nutzen Millionen von Anlegern Narratives als interaktives Tool, um Investitionsfälle zu verfolgen und zu diskutieren. Auf diese Weise können Sie schnell beurteilen, ob PNC im Vergleich zum aktuellen Kurs unter- oder überbewertet ist, und wenn neue Nachrichten oder Gewinne veröffentlicht werden, werden die Narratives automatisch aktualisiert, um die neuesten Informationen zu berücksichtigen.

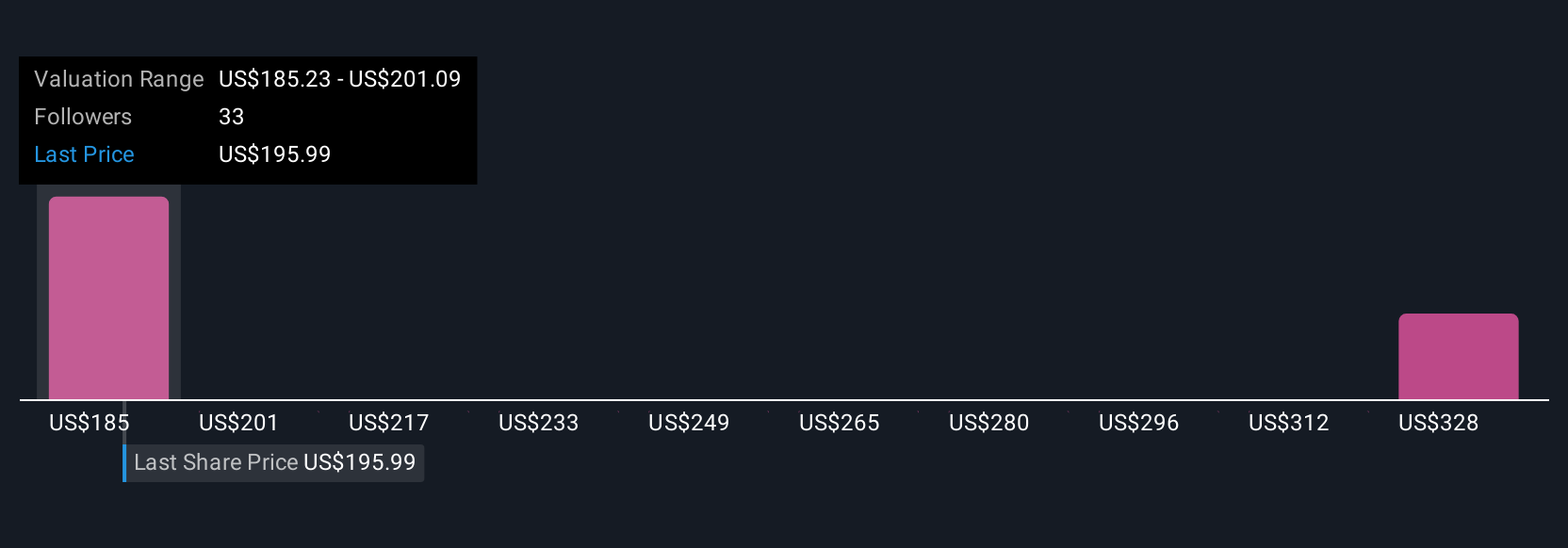

Da die Anleger PNC aus verschiedenen Blickwinkeln betrachten, kann es sein, dass ein Narrativ das starke Kreditwachstum und die strategischen Übernahmen hervorhebt, was zu einem hohen fairen Wert von 238 $ führt. Ein anderes, vorsichtigeres Narrativ, in dem Kostendruck oder Marktunsicherheiten angeführt werden, führt zu einem fairen Wert von eher 186 $. Dies zeigt die wahre Stärke von Narrativen, die diese verschiedenen Perspektiven an einem Ort erfassen.

Glauben Sie, dass hinter der Geschichte der PNC Financial Services Group noch mehr steckt? Erstellen Sie Ihr eigenes Narrativ und lassen Sie es die Community wissen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PNC Financial Services Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:PNC

PNC Financial Services Group

Advertisement