Advertisement

Ist die 46,6%-Rallye der Citi nach der Umstrukturierung des Managements und der Umstrukturierung gerechtfertigt?

Simply Wall St

Rezensiert von Bailey Pemberton

- Sie fragen sich, ob die Citigroup ein verstecktes Juwel oder eine überbewertete Aktie ist? Da sind Sie nicht allein. Gehen wir der Frage auf den Grund, was die Zahlen über den wahren Wert der Aktie aussagen.

- Der Aktienkurs ist in letzter Zeit stark gestiegen, in der letzten Woche um 3,9 % und seit Jahresbeginn um 46,6 %.

- Die Citigroup ist wegen ihrer laufenden Umstrukturierung und strategischen Investitionen in die Schlagzeilen geraten, die einige Anleger ermutigt haben und ein neues Licht auf die langfristigen Aussichten des Unternehmens werfen. Die jüngsten Umstrukturierungen im Management und die erneute Fokussierung auf Effizienz haben auch die Diskussionen über die zukünftige Ausrichtung des Unternehmens angeheizt.

- Bei unseren Bewertungstests erhält die Citigroup 3 von 6 Punkten als unterbewertet. Im Folgenden werden wir verschiedene Ansätze zur Bewertung der Aktie aufschlüsseln, einschließlich eines Ansatzes, der alle Teile am Ende dieses Artikels zusammenführt.

Ansatz 1: Analyse der Exzessrendite der Citigroup

Das Excess-Returns-Modell bewertet, ob eine Bank wie die Citigroup einen Wert über ihren Eigenkapitalkosten schafft, indem es die Gewinne betrachtet, die sie aus dem von den Aktionären investierten Kapital erzielt. Kurz gesagt, es misst, ob das Management einen nachhaltigen Vorsprung schafft, der über das bloße Schritthalten mit den Kosten des Geldes hinausgeht.

Für die Citigroup sind die wichtigsten Zahlen hervorzuheben: Der Buchwert pro Aktie beträgt 108,41 $, und der prognostizierte stabile Gewinn pro Aktie (EPS) liegt bei 10,27 $, wie von 14 Analysten im Konsens geschätzt. Das Unternehmen hat eine durchschnittliche Eigenkapitalrendite (ROE) von 8,63 %, während die Eigenkapitalkosten bei 9,75 $ pro Aktie liegen. Dies führt zu einer Überschussrendite von 0,51 $ pro Aktie, was ein bescheidenes Polster darstellt, das eine Rentabilität signalisiert, die über dem von den Anlegern erwarteten Minimum liegt. Darüber hinaus sehen die Analysten einen Anstieg des stabilen Buchwerts auf 118,91 $ pro Aktie, basierend auf vorausschauenden Schätzungen von 11 Analysten.

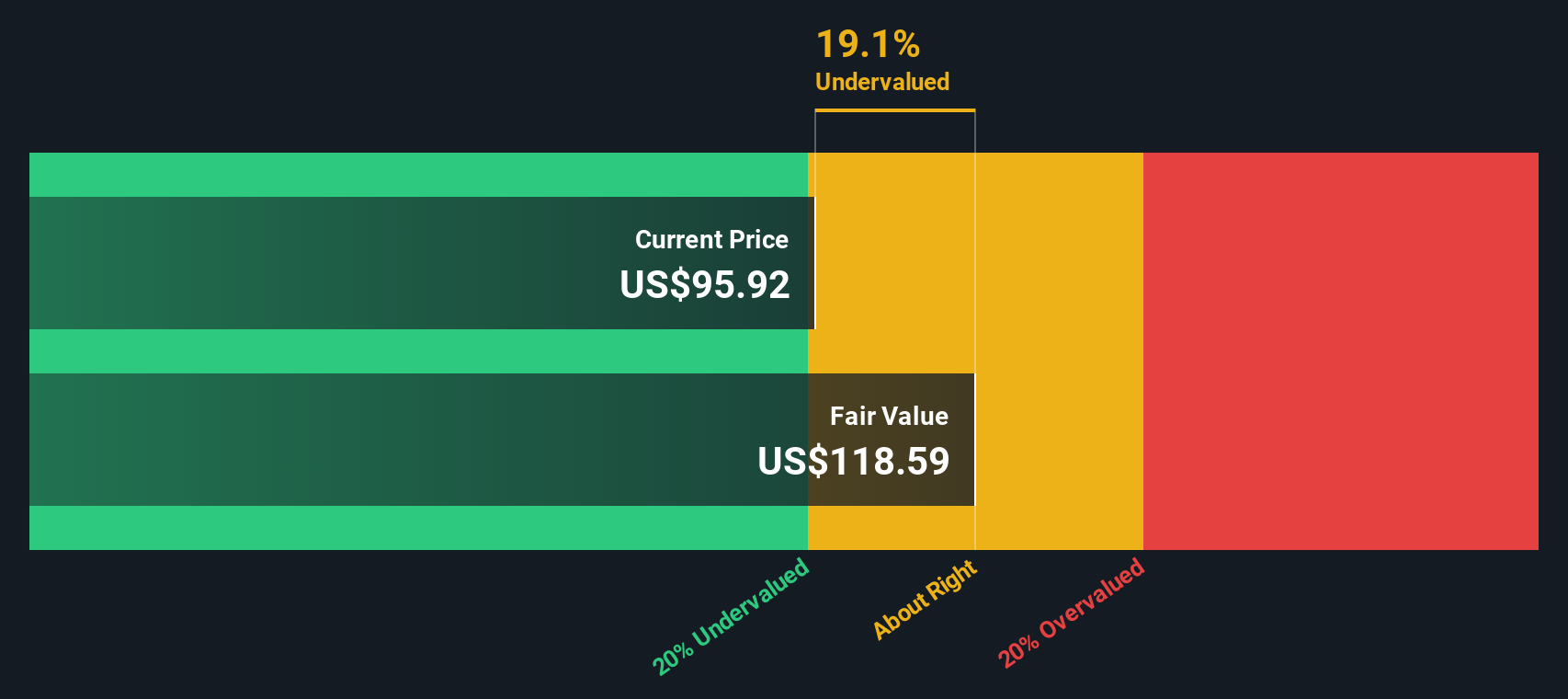

Auf der Grundlage dieser Analyse liegt der geschätzte innere Wert der Citigroup bei 129,27 $ je Aktie und damit 20,7 % über dem aktuellen Marktpreis. Dies deutet darauf hin, dass die Aktie im Verhältnis zu den nachhaltigen langfristigen Renditen, die sie voraussichtlich erwirtschaften wird, deutlich unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Excess-Returns-Analyse legt nahe, dass Citigroup um 20,7 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 932 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Citigroup Kurs vs. Gewinn

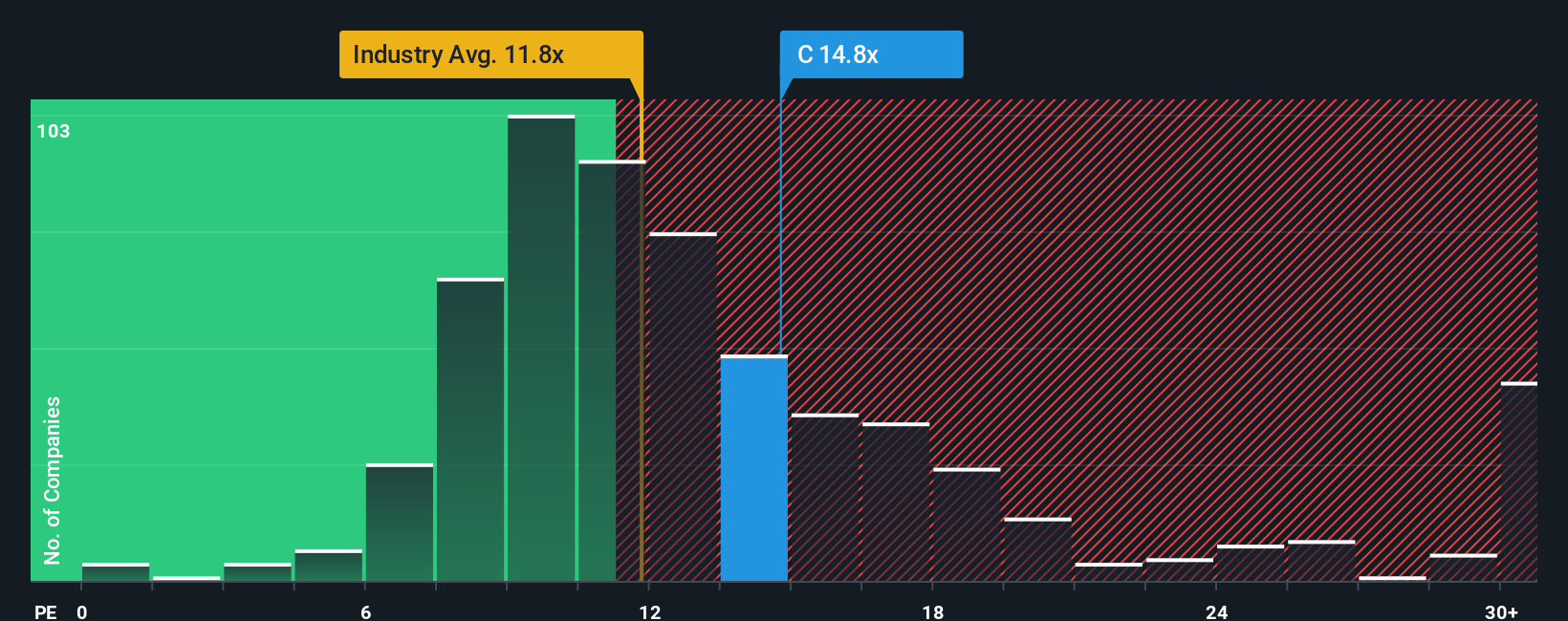

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungsmethode für rentable Unternehmen wie die Citigroup, da es den Anlegern hilft, zu beurteilen, wie viel sie für jeden Dollar der Unternehmensgewinne zahlen. Es ist besonders nützlich, wenn ein Unternehmen beständige und positive Gewinne erzielt, da es den Aktienkurs direkt mit der zugrunde liegenden Leistung in Verbindung bringt.

Bei der Beurteilung, wie hoch ein "normales" oder "faires" KGV sein sollte, sind Faktoren wie das erwartete Gewinnwachstum eines Unternehmens und sein Risiko im Vergleich zum Markt wichtig. Höhere Wachstumsaussichten oder ein geringeres Risikoprofil rechtfertigen häufig ein höheres KGV. Unternehmen mit langsamerem Wachstum oder höherem Risiko werden in der Regel zu niedrigeren Multiplikatoren gehandelt.

Gegenwärtig wird Citigroup mit einem KGV von 13,6 gehandelt. Dies liegt über dem Branchendurchschnitt der Banken von 11,4x und leicht über dem Durchschnitt der Vergleichsunternehmen von 12,6x. Das von Simply Wall St entwickelte faire Verhältnis für Citigroup liegt bei 15,2x, wobei die Wachstumsaussichten des Unternehmens, die Gewinnspanne, die Branchenmerkmale, die Marktkapitalisierung und das Risikoprofil berücksichtigt werden. Das faire Verhältnis bietet eine ganzheitlichere Bewertung, die die einzigartigen Eigenschaften der Citigroup widerspiegelt und über grundlegende Vergleiche mit Gleichaltrigen oder der Branche hinausgeht.

Da das aktuelle KGV der Citigroup nicht weit von ihrem fairen Verhältnis entfernt ist und nur geringfügig darunter liegt, scheint die Aktie leicht unterbewertet zu sein, aber innerhalb einer vernünftigen Spanne für langfristige Anleger.

Fazit: ÜBER RICHTIG

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1441 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Citigroup-Narrativ

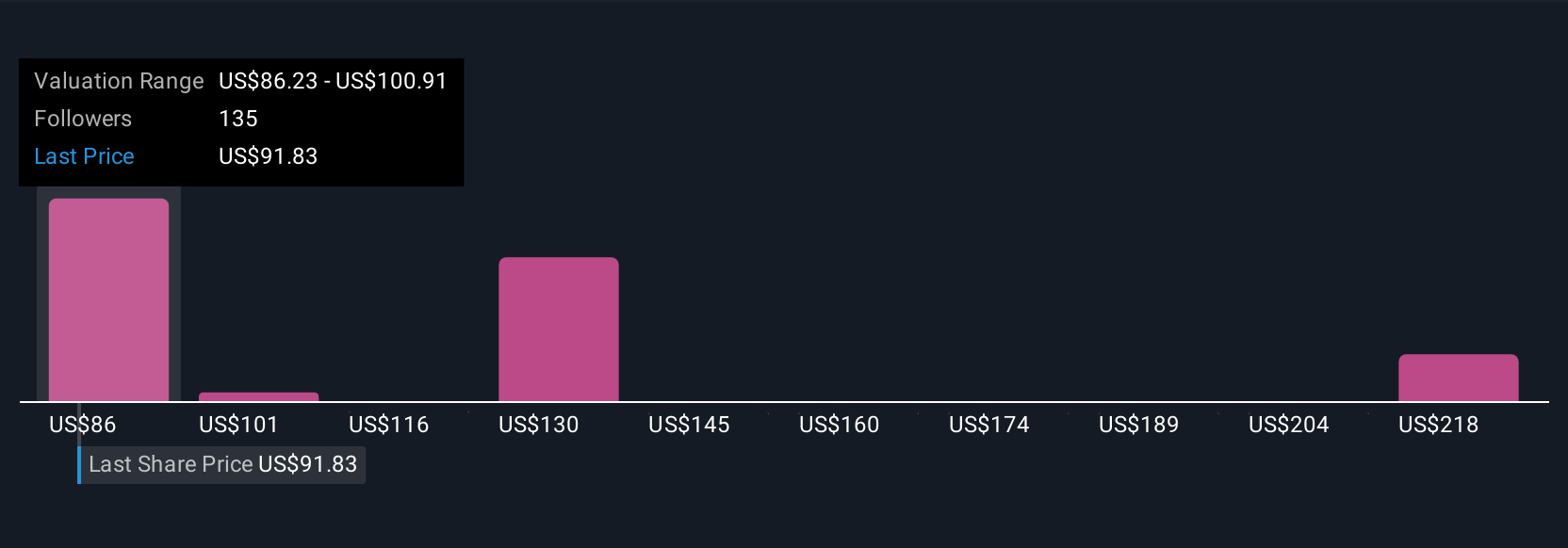

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen die Narrative vor. Dies ist eine einfache und wirkungsvolle Methode, um die Geschichte der Citigroup - Ihre Perspektive als Anleger - mit den Finanzzahlen zu verbinden, die den Schätzungen des fairen Wertes zugrunde liegen.

Ein Narrativ ist Ihre eigene Vorhersage für die Zukunft eines Unternehmens und verbindet die Strategie, das Umsatzwachstum und die Gewinnspannen der Citigroup mit einem fairen Wert, der sich im Laufe der Zeit entwickelt. Mit Narratives, die auf der Community-Seite von Simply Wall St zur Verfügung stehen, können Millionen von Anlegern ihre Kauf- und Verkaufsentscheidungen auf das stützen, was sie von einem Unternehmen halten, anstatt sich nur auf eine Tabelle oder einen Konsens zu verlassen.

Dieser Ansatz ist unglaublich zugänglich. Sie beschreiben die Geschichte, an die Sie glauben, tragen Ihre finanziellen Annahmen ein und sehen dann, ob Ihr fairer Wert über oder unter dem aktuellen Kurs liegt. Die Berichte werden auch immer dann aktualisiert, wenn neue Nachrichten oder Gewinndaten eintreffen, so dass Ihr Investitionsszenario aktuell und robust bleibt.

Das optimistischste, kürzlich veröffentlichte Citigroup-Narrativ führt beispielsweise zu einem fairen Wert von 233 $, während das konservativste einen Wert von 77 $ angibt. Dies verdeutlicht, wie unterschiedliche Ansichten und Annahmen über die Zukunft der Citigroup zu einer großen Bandbreite an fairen Werten und umsetzbaren Anlageideen führen.

Glauben Sie, dass die Citigroup noch mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Citigroup unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NYSE:C

Advertisement