Warum es unwahrscheinlich ist, dass der CEO der First National Corporation (NASDAQ:FXNC) dieses Jahr eine Gehaltserhöhung erhält

Wichtige Einblicke

- Die Jahreshauptversammlung von First National findet am 8. Mai statt

- Die Gesamtvergütung für CEO Scott Harvard umfasst ein Gehalt von 435,9 TUSD

- Die Gesamtvergütung entspricht dem Branchendurchschnitt

- Der Drei-Jahres-Verlust für die Aktionäre von First National betrug 12 %, während das EPS in den letzten drei Jahren um 10 % gesunken ist

Die Ergebnisse der First National Corporation(NASDAQ:FXNC) waren in letzter Zeit ziemlich enttäuschend und CEO Scott Harvard trägt dafür eine gewisse Verantwortung. Die Aktionäre haben die Möglichkeit, den Vorstand und das Management auf der nächsten Hauptversammlung am 8. Mai für die unbefriedigenden Ergebnisse zur Verantwortung zu ziehen. Dies wäre auch eine Gelegenheit für die Aktionäre, das Management zu beeinflussen, indem sie über Unternehmensbeschlüsse wie die Vergütung von Führungskräften abstimmen, die erhebliche Auswirkungen auf das Unternehmen haben könnten. Wir legen dar, warum wir glauben, dass die Vergütung des Vorstandsvorsitzenden nicht mit der Unternehmensleistung übereinstimmt.

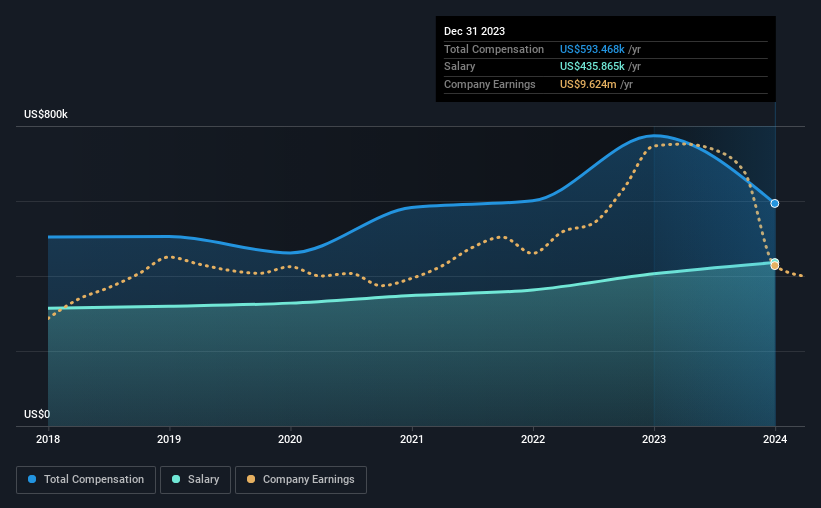

Sehen Sie sich unsere neueste Analyse für First National an

Wie ist die Gesamtvergütung von Scott Harvard im Vergleich zu anderen Unternehmen der Branche?

Zum Zeitpunkt der Erstellung dieses Berichts zeigen unsere Daten, dass die First National Corporation eine Marktkapitalisierung von 93 Mio. US$ hat und für das Jahr bis Dezember 2023 eine jährliche Gesamtvergütung für den CEO von 593 T US$ ausweist. Wir stellen fest, dass dies ein Rückgang von 23 % im Vergleich zum Vorjahr ist. Wir stellen fest, dass der Gehaltsanteil, der sich auf 435,9 TUSD beläuft, den Großteil der Gesamtvergütung des CEO ausmacht.

Zum Vergleich: Andere Unternehmen in der amerikanischen Bankenbranche mit einer Marktkapitalisierung von weniger als 200 Mio. USD meldeten eine durchschnittliche Gesamtvergütung des CEO von 643 TUSD. Es sieht also so aus, als ob First National Scott Harvard im Einklang mit dem Median der Branche vergütet. Außerdem besitzt Scott Harvard direkt Aktien des Unternehmens im Wert von 1,0 Mio. US$.

| Bestandteil | 2023 | 2022 | Anteil (2023) |

| Gehalt | 436 TUSD | 406 TUSD | 73% |

| Sonstiges | 158 TUSD | TUSD 368 | 27% |

| Gesamtentschädigung | 593 TUSD | 774 TUSD | 100% |

Bezogen auf die Branche machte das Gehalt bei allen von uns untersuchten Unternehmen etwa 45 % der Gesamtvergütung aus, während die sonstigen Vergütungen 55 % des Kuchens ausmachten. Unseren Untersuchungen zufolge hat First National im Vergleich zur gesamten Branche einen höheren Prozentsatz der Vergütung auf das Gehalt verwendet. Wenn die Gesamtvergütung in Richtung Gehalt tendiert, deutet dies darauf hin, dass der variable Anteil, der im Allgemeinen an die Leistung gebunden ist, geringer ist.

Ein Blick auf die Wachstumszahlen der First National Corporation

In den letzten drei Jahren ist der Gewinn pro Aktie der First National Corporation um 10 % pro Jahr gesunken. Die Einnahmen sind im letzten Jahr um 14% gesunken.

Der Rückgang des Gewinns pro Aktie ist ein wenig beunruhigend. Und der Eindruck wird noch schlimmer, wenn man bedenkt, dass die Einnahmen im Vergleich zum Vorjahr rückläufig sind. Angesichts dieser relativ schwachen Leistung würden die Aktionäre wahrscheinlich keine hohe Vergütung für den CEO sehen wollen. Abgesehen von der aktuellen Form könnte es wichtig sein, einen Blick auf diese kostenlose visuelle Darstellung dessen zu werfen, was Analysten für die Zukunft erwarten.

War die First National Corporation eine gute Investition?

In Anbetracht des Gesamtverlustes für die Aktionäre von 12 % über drei Jahre sind viele Aktionäre der First National Corporation wahrscheinlich ziemlich unzufrieden, um es vorsichtig auszudrücken. Die Aktionäre würden sich daher wahrscheinlich wünschen, dass das Unternehmen bei der Vergütung des CEO weniger großzügig ist.

Zusammengefasst...

In Anbetracht der Tatsache, dass die Aktionäre keine positiven Renditen auf ihre Investitionen gesehen haben, ganz zu schweigen von dem fehlenden Gewinnwachstum, könnte dies darauf hindeuten, dass nur wenige von ihnen bereit wären, dem CEO eine Gehaltserhöhung zu gewähren. Auf der bevorstehenden Jahreshauptversammlung können sie die Pläne und Strategien des Managements zur Verbesserung der Leistung hinterfragen und ihre Investitionsthese in Bezug auf das Unternehmen neu überdenken.

Die Vergütung des Vorstandsvorsitzenden ist ein wichtiger Aspekt, den man im Auge behalten sollte, aber die Anleger müssen auch für andere Fragen im Zusammenhang mit der Unternehmensleistung die Augen offen halten. Wir haben nachgeforscht und 2 Warnzeichen für First National ausgemacht, die Anleger in Zukunft beachten sollten.

Wichtiger Hinweis: First National ist ein spannender Titel, aber wir verstehen, dass Anleger auf der Suche nach einer unbelasteten Bilanz und sensationellen Renditen sind. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob First National unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.