Advertisement

Werden höhere Nettozinserträge den Weg der Bank First (BFC) zu nachhaltiger Profitabilität neu definieren?

Simply Wall St

Rezensiert von Sasha Jovanovic

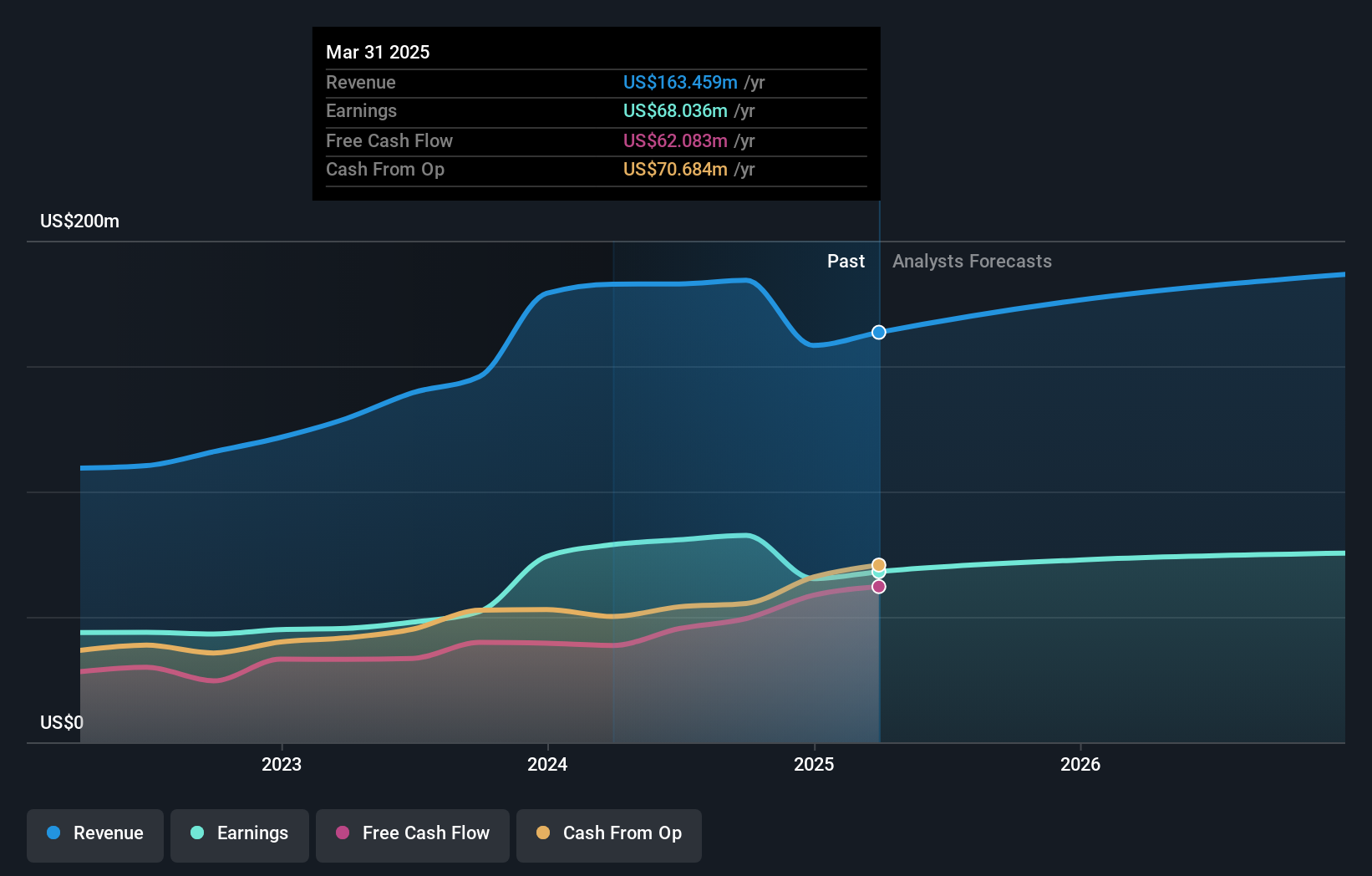

- Die Bank First Corporation gab ihre Ergebnisse für das dritte Quartal und die ersten neun Monate des Jahres 2025 bekannt und meldete einen Anstieg der Nettozinserträge und des Nettogewinns gegenüber dem Vorjahr.

- Die Finanzergebnisse des Unternehmens deuten auf eine kontinuierliche Verbesserung der Rentabilität hin, mit höheren unverwässerten und verwässerten Gewinnen je Aktie aus dem fortgeführten Geschäft sowohl für das Quartal als auch für das laufende Jahr.

- Wir werden untersuchen, wie sich der steigende Nettozinsertrag auf die künftige Investitionsstrategie von Bank First auswirken könnte.

Das Ende von Krebs? Diese 28 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Was ist das Anlagekonzept von Bank First?

Für alle, die sich für Bank First interessieren, hängt die Anlagethese davon ab, ob das Unternehmen sein Muster steigender Nettozinserträge und Gewinne aufrechterhalten kann, wie in der jüngsten Gewinnmitteilung für das dritte Quartal hervorgehoben wurde. Die neuen Ergebnisse zeigen eine weitere Periode des Gewinnwachstums und stützen die früheren Erwartungen einer starken Umsatz- und Gewinnsteigerung. Diese Zahlen könnten die kurzfristigen Bedenken hinsichtlich des negativen Gewinnwachstums in den vorangegangenen Zeiträumen zerstreuen und bestätigen, dass der wichtigste Katalysator, die Erholung der Rentabilität im Kerngeschäft der Banken, weiterhin intakt ist. Gleichzeitig sind die Risiken, die mit einem relativ hohen Kurs-Gewinn-Verhältnis und einer bescheidenen Eigenkapitalrendite verbunden sind, nicht verschwunden, was angesichts der gedämpften Reaktion des Aktienkurses auf die positiven Nachrichten zu beachten ist. Die jüngsten Gewinne tragen dazu bei, die Richtung zu klären, aber die wichtigsten finanziellen und Bewertungsrisiken sind immer noch Teil des Bildes.

Das hohe Kurs-Gewinn-Verhältnis bleibt jedoch ein wichtiges Risiko, das die Anleger im Auge behalten sollten. Trotz des Rückgangs könnten die Aktien von Bank First immer noch 11 % über ihrem fairen Wert gehandelt werden. Entdecken Sie hier das Abwärtspotenzial.Erkundung anderer Perspektiven

Entdecken Sie 2 weitere Fair-Value-Schätzungen zu Bank First - warum die Aktie mehr als das Dreifache des aktuellen Kurses wert sein könnte!

Erstellen Sie Ihr eigenes Bank First-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie in weniger als 3 Minuten Ihren eigenen Bericht - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Bank-First-Recherche ist unsere Analyse, in der wir 2 Schlüsselrenditen hervorheben, die Ihre Anlageentscheidung beeinflussen könnten.

- Unser kostenloser Bank First-Research-Bericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es Ihnen leicht macht, die allgemeine finanzielle Gesundheit von Bank First auf einen Blick zu beurteilen.

Ziehen Sie andere Strategien in Erwägung?

Unsere besten Aktienfunde fliegen unter dem Radar - vorerst. Steigen Sie früh ein:

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

- Wir haben 17 US-Aktien gefunden, die im nächsten Jahr eine Dividendenrendite von über 6 % erzielen dürften. Die vollständige Liste können Sie kostenlos einsehen.

- Entdecken Sie das nächste große Ding mit finanziell soliden Penny Stocks, bei denen sich Risiko und Ertrag die Waage halten.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Bank First unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über NasdaqCM:BFC

Advertisement