Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Preise, sondern die Frage, ob Sie einen dauerhaften Kapitalverlust erleiden werden. Das kluge Geld scheint also zu wissen, dass Schulden - die in der Regel mit Konkursen einhergehen - ein sehr wichtiger Faktor sind, wenn es darum geht, das Risiko eines Unternehmens zu bewerten. Wie viele andere Unternehmen macht auch Harley-Davidson, Inc.(NYSE:HOG) Gebrauch von Schulden. Die wichtigere Frage ist jedoch: Wie hoch ist das Risiko, das von diesen Schulden ausgeht?

Welches Risiko birgt die Verschuldung?

Schulden helfen einem Unternehmen so lange, bis das Unternehmen Schwierigkeiten hat, sie zurückzuzahlen, entweder mit neuem Kapital oder mit freiem Cashflow. Wenn das Unternehmen seinen gesetzlichen Verpflichtungen zur Rückzahlung der Schulden nicht nachkommen kann, gehen die Aktionäre letztlich leer aus. Eine üblichere (aber immer noch teure) Situation ist jedoch, dass ein Unternehmen seine Aktionäre zu einem günstigen Aktienkurs verwässern muss, nur um die Schulden in den Griff zu bekommen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Wenn wir über die Verwendung von Schulden durch ein Unternehmen nachdenken, betrachten wir zunächst Barmittel und Schulden zusammen.

Siehe unsere neueste Analyse für Harley-Davidson

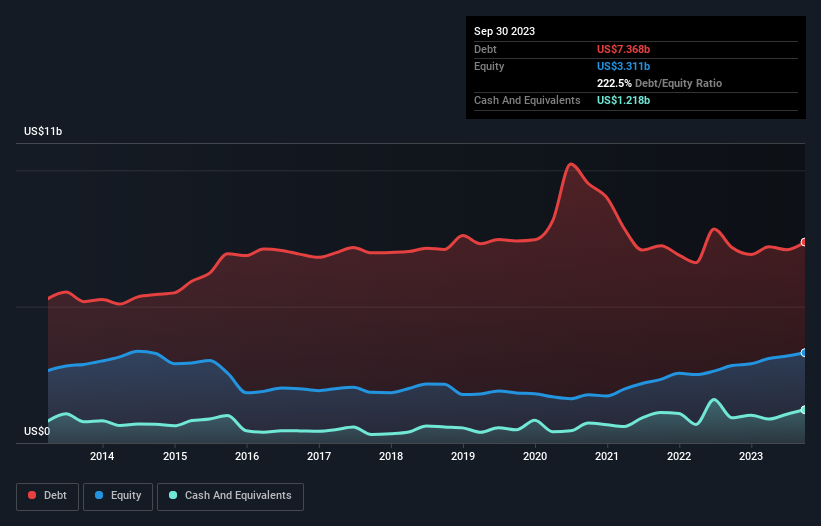

Wie hoch ist die Verschuldung von Harley-Davidson?

Die nachstehende Grafik, auf die Sie klicken können, um mehr Details zu sehen, zeigt, dass Harley-Davidson im September 2023 mit 7,37 Milliarden US-Dollar verschuldet war, was in etwa dem Stand des Vorjahres entspricht. Dem stehen jedoch Barmittel in Höhe von 1,22 Milliarden US-Dollar gegenüber, was zu einer Nettoverschuldung von etwa 6,15 Milliarden US-Dollar führt.

Ein Blick auf die Verbindlichkeiten von Harley-Davidson

Die jüngsten Bilanzdaten zeigen, dass Harley-Davidson Verbindlichkeiten in Höhe von 2,67 Mrd. US$ hat, die innerhalb eines Jahres fällig werden, und Verbindlichkeiten in Höhe von 6,48 Mrd. US$, die danach fällig werden. Andererseits verfügte das Unternehmen über Barmittel in Höhe von 1,22 Mrd. US$ und Forderungen im Wert von 315,3 Mio. US$, die innerhalb eines Jahres fällig werden. Damit sind die Verbindlichkeiten insgesamt 7,62 Mrd. US$ höher als die Barmittel und kurzfristigen Forderungen zusammen.

Dieses Defizit wirft einen Schatten auf das 4,69 Mrd. US$ schwere Unternehmen, das wie ein Koloss über den Normalsterblichen thront. Wir sind daher der Meinung, dass die Aktionäre dieses Unternehmen genau beobachten sollten. Schließlich müsste Harley-Davidson wahrscheinlich eine umfangreiche Kapitalerhöhung vornehmen, wenn seine Gläubiger die Rückzahlung verlangen.

Wir messen die Schuldenlast eines Unternehmens im Verhältnis zu seiner Ertragskraft, indem wir die Nettoverschuldung ins Verhältnis zum Gewinn vor Zinsen, Steuern und Abschreibungen (EBITDA) setzen und berechnen, wie leicht der Gewinn vor Zinsen und Steuern (EBIT) den Zinsaufwand deckt (Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Schulden als auch die dafür gezahlten Zinssätze.

Harley-Davidson hat ein recht besorgniserregendes Verhältnis von Nettoverschuldung zu EBITDA von 6,0, aber eine sehr hohe Zinsdeckung von 1.000. Entweder hat Harley-Davidson also Zugang zu sehr günstigen langfristigen Krediten oder die Zinsaufwendungen werden steigen! Leider ist das EBIT von Harley-Davidson im letzten Jahr um 7,1 % gesunken. Wenn sich dieser Gewinntrend fortsetzt, wird die Schuldenlast des Unternehmens so schwer wie das Herz eines Eisbären, der auf sein einziges Junges aufpasst. Es besteht kein Zweifel daran, dass wir aus der Bilanz am meisten über Schulden erfahren. Aber letztlich wird die künftige Rentabilität des Unternehmens darüber entscheiden, ob Harley-Davidson seine Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Aber auch unsere letzte Überlegung ist wichtig, denn ein Unternehmen kann seine Schulden nicht mit Gewinnen auf dem Papier bezahlen; es braucht kaltes, hartes Geld. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat Harley-Davidson einen soliden freien Cashflow in Höhe von 71 % seines EBIT erwirtschaftet, was in etwa dem entspricht, was wir erwarten würden. Dieser freie Cashflow versetzt das Unternehmen in eine gute Position, um gegebenenfalls Schulden zu tilgen.

Unsere Meinung

Auf den ersten Blick hat uns das Verhältnis zwischen Nettoverschuldung und EBITDA von Harley-Davidson skeptisch gemacht, und die Höhe der Gesamtverbindlichkeiten war nicht verlockender als ein leeres Restaurant in der belebtesten Nacht des Jahres. Aber zumindest deckt das Unternehmen seinen Zinsaufwand ziemlich gut mit seinem EBIT ab; das ist ermutigend. Im Großen und Ganzen scheint uns klar zu sein, dass Harley-Davidsons Verwendung von Schulden Risiken für das Unternehmen birgt. Wenn alles gut läuft, kann sich das auszahlen, aber die Kehrseite dieser Schulden ist ein größeres Risiko von dauerhaften Verlusten. Die Bilanz ist eindeutig der Bereich, auf den man sich bei der Analyse von Schulden konzentrieren sollte. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Zu diesem Zweck sollten Sie die 3 Warnzeichen kennen lernen, die wir bei Harley-Davidson entdeckt haben (darunter 2, die uns Unbehagen bereiten).

Wenn Sie zu den Anlegern gehören, die lieber Aktien ohne Schulden kaufen, dann sollten Sie nicht zögern, noch heute unsere exklusive Liste der Netto-Cash-Wachstumsaktien zu entdecken.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Harley-Davidson unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über NYSE:HOG

Advertisement