Ist es zu spät, um GM nach seiner 59%igen Rallye und dem DCF-Aufwärtspotenzial zu berücksichtigen?

Rezensiert von Bailey Pemberton

- Wenn Sie sich fragen, ob die Aktie von General Motors nach ihrem Höhenflug noch immer einen Wert darstellt, sind Sie hier genau richtig. Wir werden auspacken, was der aktuelle Kurs wirklich aussagt.

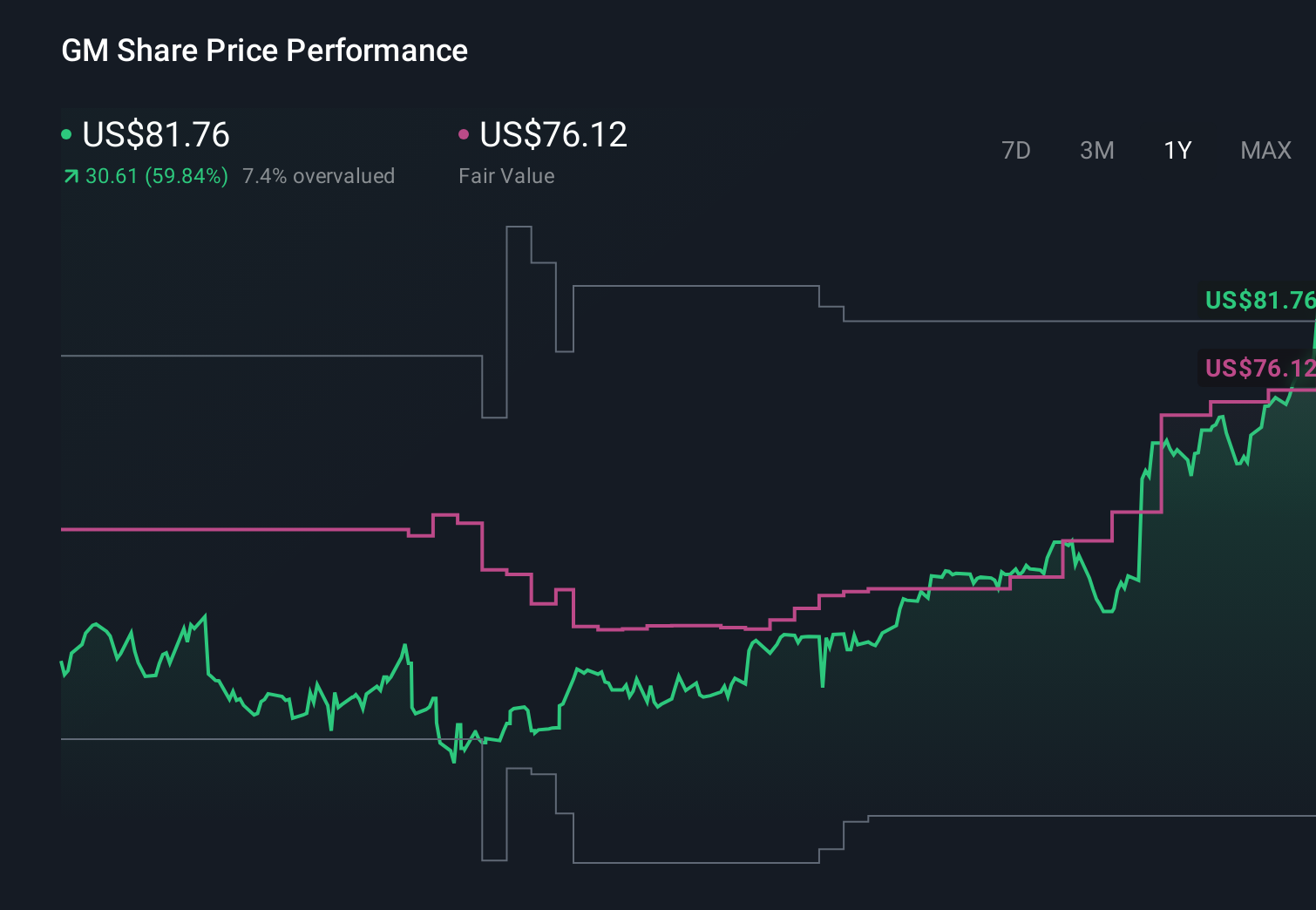

- Die Aktie ist in der letzten Woche um 6,0 %, im letzten Monat um 15,9 % und im bisherigen Jahresverlauf um 59,2 % gestiegen und hat damit im letzten Jahr um 61,5 % zugelegt und das Geld der Anleger über 3 und 5 Jahre mehr als verdoppelt.

- In letzter Zeit haben sich die Märkte auf GMs Vorstoß in die Bereiche Elektrofahrzeuge und softwaredefinierte Autos sowie auf die laufenden Kapitalrückflüsse durch Rückkäufe und Dividenden als Haupttreiber der Rallye konzentriert. Gleichzeitig haben ein stabileres makroökonomisches Umfeld für die Automobilindustrie und ein nachlassender Druck auf die Lieferkette dazu beigetragen, dass sich die Stimmung zugunsten der etablierten Automobilhersteller verschoben hat, die ihren eigenen Wandel finanzieren können.

- Trotz dieses Hintergrunds erreicht General Motors bei unseren Bewertungstests eine 4 von 6 Punkten, was darauf hindeutet, dass es immer noch Bereiche gibt, die unterbewertet sind. Im Folgenden werden wir die wichtigsten Bewertungsansätze durchgehen, um zu sehen, wie sie zusammenpassen, und dann mit einem zusätzlichen Rahmen abschließen, um darüber nachzudenken, was GM wert sein könnte.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von General Motors

Ein Discounted-Cashflow-Modell schätzt den Wert eines Unternehmens, indem es seine zukünftigen Cashflows projiziert und sie dann auf den heutigen Stand in Dollar abzinst. Für General Motors verwendet das Modell einen zweistufigen Free Cash Flow to Equity-Ansatz, der auf Cash Flow-Projektionen basiert.

GM erwirtschaftete in den letzten zwölf Monaten einen freien Cashflow von rund 13,4 Mrd. USD, und die Analysten gehen davon aus, dass dieser Wert bis 2029 mit Prognosen von rund 9,5 Mrd. USD stabil bleiben wird. Über den expliziten Analystenhorizont hinaus extrapoliert Simply Wall St die Cashflows bis zum Jahr 2035, wobei das Wachstum mit zunehmender Reife des Unternehmens allmählich abnimmt.

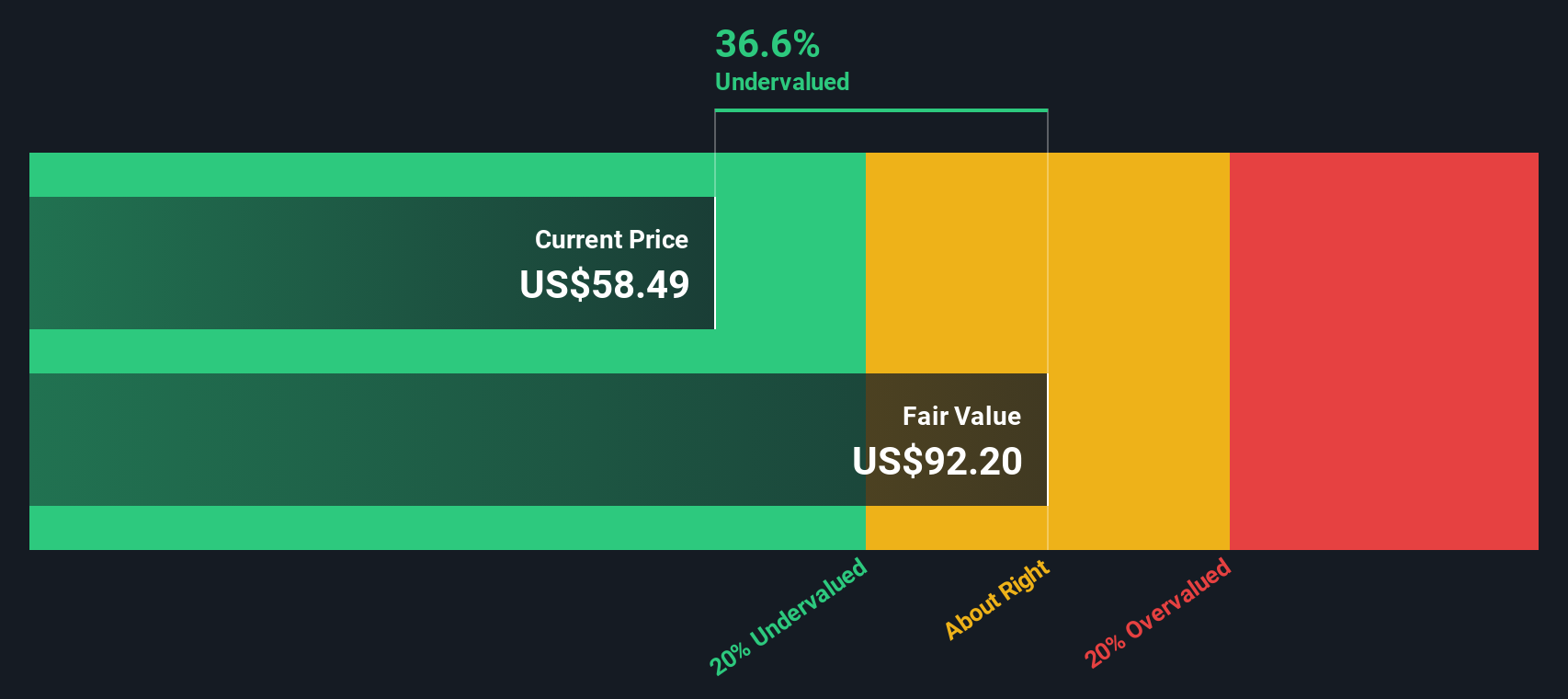

Die Diskontierung all dieser prognostizierten Cashflows auf den heutigen Tag ergibt einen geschätzten inneren Wert von etwa 97,40 $ pro Aktie. Verglichen mit dem aktuellen Marktpreis bedeutet dies, dass die Aktie mit einem Abschlag von etwa 16,1 % gehandelt wird, was darauf hindeutet, dass die Anleger die Fähigkeit von GM, Barmittel zu generieren, noch nicht vollständig eingepreist haben.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse zeigt, dass General Motors um 16,1 % unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 911 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: General Motors Kurs vs. Gewinn

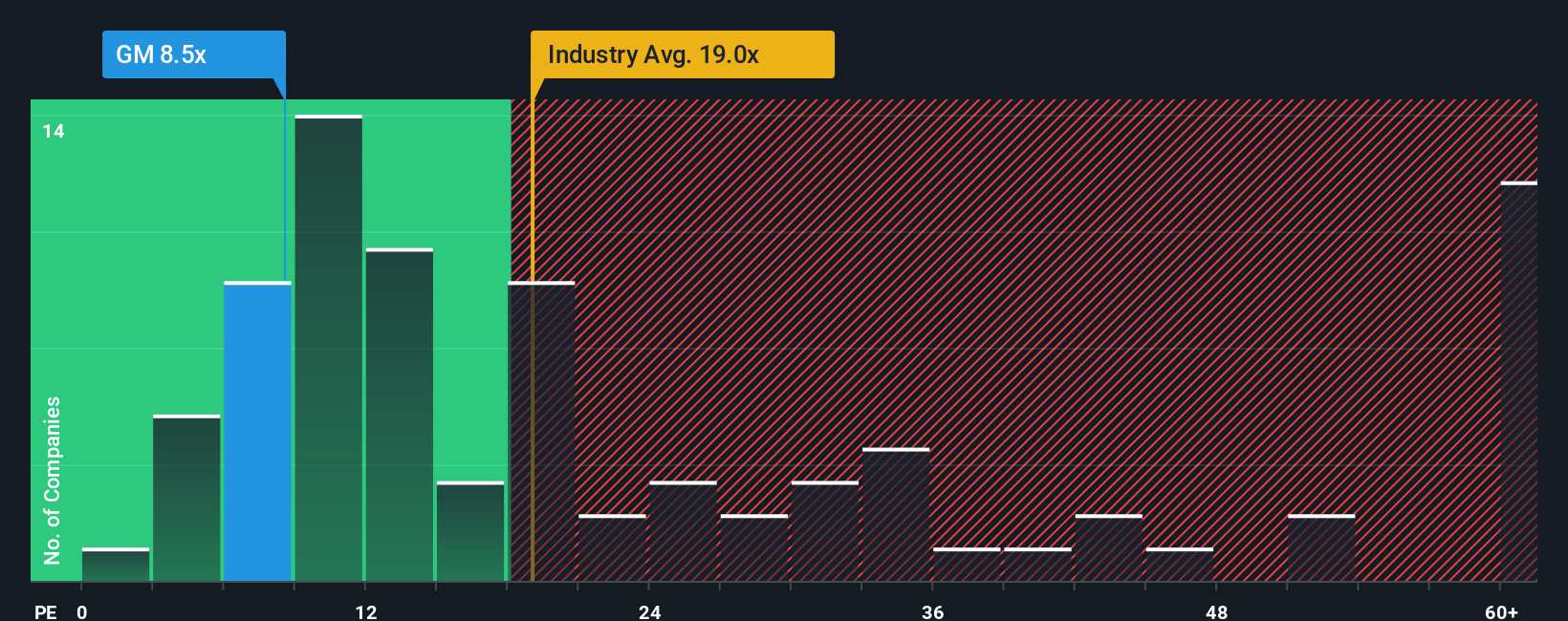

Bei profitablen Unternehmen wie General Motors ist das Kurs-Gewinn-Verhältnis eine nützliche Abkürzung für die Bewertung des Unternehmens, da es angibt, was Anleger für jeden Dollar aktueller Gewinne zahlen. Das richtige Kurs-Gewinn-Verhältnis hängt davon ab, wie schnell diese Gewinne voraussichtlich wachsen werden und wie risikoreich oder zyklisch sie sind, wobei ein höheres Wachstum und ein geringeres Risiko im Allgemeinen einen höheren Multiplikator rechtfertigen.

GM wird derzeit mit einem KGV von etwa 16,0x gehandelt, was unter dem breiteren Durchschnitt der Autoindustrie von etwa 18,1x und deutlich unter dem Durchschnitt der Vergleichsgruppe von 25,1x liegt. Das von Simply Wall St entwickelte Fair Ratio geht noch einen Schritt weiter und schätzt das KGV, mit dem GM gehandelt werden sollte, auf der Grundlage der Gewinnwachstumsaussichten, der Gewinnmargen, der Branchenpositionierung, der Marktkapitalisierung und der spezifischen Risiken. Für GM ergibt sich ein faires Verhältnis von etwa 20,9x, das besser auf die Bedürfnisse des Unternehmens zugeschnitten ist als ein einfacher Vergleich mit allgemeinen Branchen- oder Peer-Durchschnittswerten, die sehr unterschiedliche Fundamentaldaten haben können.

Vergleicht man das aktuelle KGV von GM von 16,0x mit dem fairen Verhältnis von 20,9x, so zeigt sich, dass der Markt immer noch einen Abschlag auf die Ertragskraft des Unternehmens vornimmt.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1457 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr General Motors-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen. Lassen Sie uns Ihnen daher Narratives vorstellen, eine einfache Möglichkeit, Ihre eigene Geschichte über die Zukunft von General Motors mit den Zahlen zu verknüpfen, indem Sie Ihre Annahmen für den fairen Wert und die Schätzungen für Umsatz, Gewinn und Margen festlegen, so dass die Geschichte des Unternehmens direkt mit einer Finanzprognose und dann mit einem fairen Wert verknüpft wird, den Sie mit dem heutigen Aktienkurs vergleichen können.

Auf der Community-Seite von Simply Wall St sind Narratives ein einfaches, zugängliches Instrument, das von Millionen von Anlegern genutzt wird, um zu entscheiden, wann sie kaufen oder verkaufen sollten, indem sie ihren Narrative Fair Value mit dem aktuellen GM-Aktienkurs vergleichen. Da die Narrative dynamisch aktualisiert werden, sobald neue Nachrichten, Gewinne und Prognosen eintreffen, ist Ihre Ansicht immer auf dem neuesten Stand.

Ein GM-Narrativ auf der Plattform könnte beispielsweise optimistisch sein und davon ausgehen, dass die Zölle sinken, die Einführung von Elektrofahrzeugen beschleunigt wird und die Software-Margen steigen, was zu einem fairen Wert nahe dem oberen Ende der jüngsten Analystenziele um 80 Dollar führt. Ein vorsichtigeres Narrativ könnte sich auf ein langsameres EV-Wachstum, anhaltende Zollkosten und einen intensiven Wettbewerb konzentrieren, was zu einem fairen Wert von etwa 38 Dollar führen würde. Diese Spanne zeigt, wie unterschiedliche, aber strukturierte Perspektiven zu sehr unterschiedlichen Entscheidungen führen können, wenn man denselben Rahmen nutzt.

Glauben Sie, dass hinter der Geschichte von General Motors noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Mobile Infrastructure for Defense and Disaster

The next wave in robotics isn't humanoid. Its fully autonomous towers delivering 5G, ISR, and radar in under 30 minutes, anywhere.

Get the investor briefing before the next round of contracts

Sponsored On Behalf of CiTechDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob General Motors unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.