Advertisement

Europäische Wachstumsunternehmen mit starker Insiderbeteiligung im April 2025

Simply Wall St

Rezensiert von Simply Wall St

Im April 2025 haben die europäischen Märkte mit erheblicher Volatilität zu kämpfen, da die unerwartet hohen US-Zölle zu starken Rückgängen bei wichtigen Indizes wie dem STOXX Europe 600 geführt haben, der den größten Rückgang seit fünf Jahren verzeichnete. Inmitten dieser Ungewissheit konzentrieren sich die Anleger zunehmend auf Wachstumsunternehmen mit hohem Insideranteil, da diese Aktien in turbulenten Zeiten oft Widerstandsfähigkeit und Interessengleichheit zwischen Management und Aktionären beweisen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Pharma Mar (BME:PHM) | 11.8% | 40.8% |

| Vow (OB:VOW) | 13.1% | 111.2% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Elicera Therapeutics (OM:ELIC) | 28.3% | 97.2% |

| Lokotech-Gruppe (OB:LOKO) | 13.9% | 58.1% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| CD Projekt (WSE:CDR) | 29.7% | 37.4% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Nachfolgend präsentieren wir Ihnen eine Auswahl von Aktien, die von unserem Screener herausgefiltert wurden.

HMS Networks (OM:HMS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: HMS Networks AB (publ) bietet Produkte an, die die Kommunikation und den Informationsaustausch für Industrieanlagen weltweit erleichtern und hat eine Marktkapitalisierung von 19,87 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet einen Umsatz von insgesamt 3,06 Mrd. SEK in seinem Segment für drahtlose Kommunikationsausrüstung.

Insider-Besitz: 12.3%

Gewinnwachstumsprognose: 32,6% p.a.

HMS Networks weist ein vielversprechendes Wachstumspotenzial auf: Die Gewinne dürften mit 32,6 % jährlich deutlich stärker steigen als der schwedische Markt. Trotz der hohen Verschuldung und der von 18,9 % auf 10,1 % gesunkenen Gewinnspannen haben Insider ihre Anteile in letzter Zeit erhöht, was auf Vertrauen in die künftige Entwicklung schließen lässt. Die Aktie wird unter dem geschätzten fairen Wert gehandelt, und die Analysten rechnen mit einem Kursanstieg von 39,1 %. Die Umsätze werden voraussichtlich schneller wachsen als der schwedische Markt, aber langsamer als für schnell wachsende Unternehmen erwünscht.

- Werfen Sie einen genaueren Blick auf das Potenzial von HMS Networks in unserem Bericht zum Gewinnwachstum.

- Unser von Experten erstellter Bewertungsbericht zu HMS Networks deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

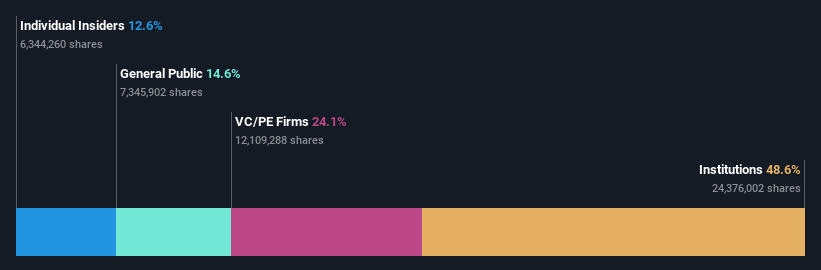

Storskogen Gruppe (OM:STOR B)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Storskogen Group AB (publ) besitzt und entwickelt kleine und mittlere Unternehmen in den Bereichen Dienstleistungen, Handel und Industrie mit einer Marktkapitalisierung von ca. 19,77 Mrd. SEK.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in drei Hauptsegmenten: Handel (9,58 Milliarden SEK), Industrie (14,42 Milliarden SEK) und Dienstleistungen (10,25 Milliarden SEK).

Insider-Besitz: 19.6%

Gewinnwachstumsprognose: 40,9% p.a.

Die Storskogen Group weist ein Wachstumspotenzial auf, da die Insider ihre Anteile in letzter Zeit deutlich erhöht haben, was das Vertrauen in die Zukunft des Unternehmens widerspiegelt. Das Unternehmen wird mit einem erheblichen Abschlag auf den geschätzten fairen Wert gehandelt und dürfte innerhalb von drei Jahren profitabel werden und damit das durchschnittliche Marktwachstum übertreffen. Obwohl das jährliche Umsatzwachstum von 2,3 % im Vergleich zu wachstumsstarken Benchmarks bescheiden ist, übertrifft es die schwedische Marktrate. Analysten gehen übereinstimmend von einem potenziellen Aktienkursanstieg von 51,5 % aus, was die optimistischen Prognosen trotz der jüngsten Nettoverluste untermauert.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik der Storskogen Group zu verstehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der Storskogen Group günstiger sein könnte.

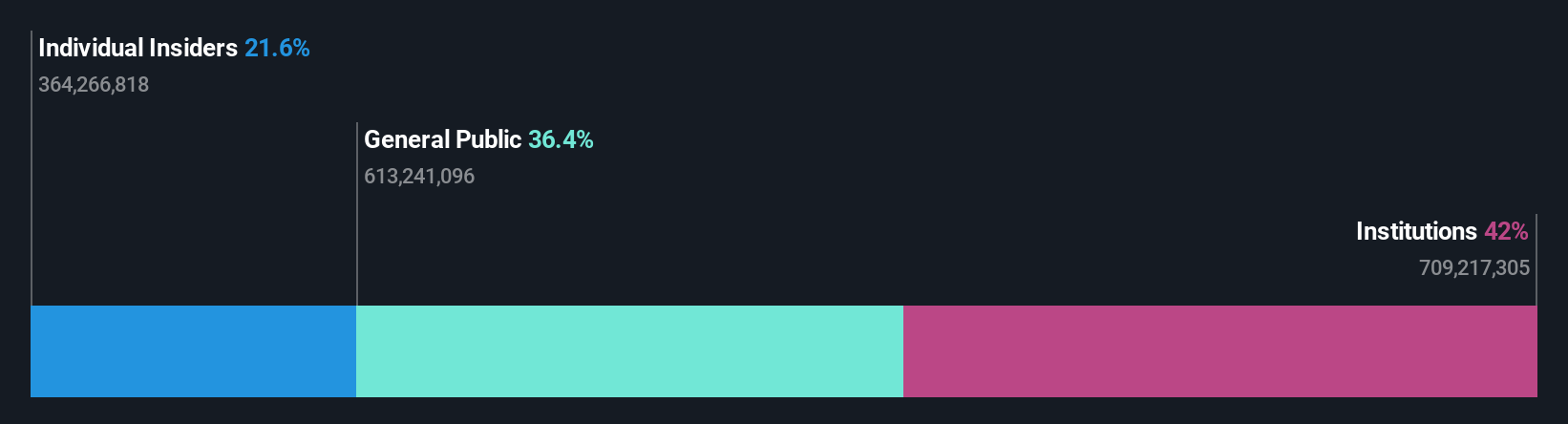

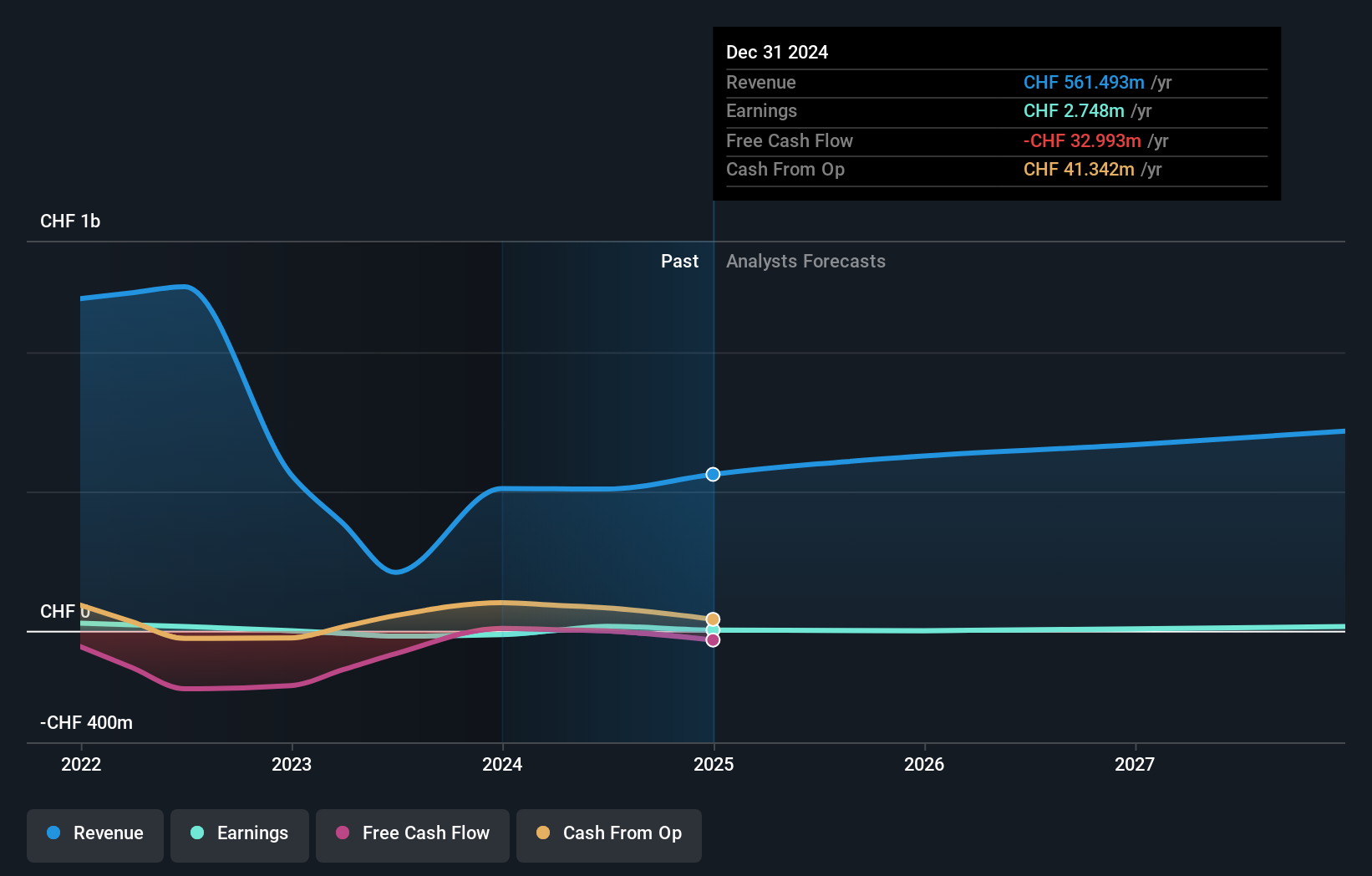

Arbonia (SWX:ARBN)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Arbonia AG ist ein schweizerischer und internationaler Anbieter von Innentüren aus Holz und Glas mit einer Marktkapitalisierung von 723,69 Mio. CHF.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Türen inklusive Sanitär, das 553,77 Mio. CHF erwirtschaftete.

Insider-Besitz: 28,7%

Gewinnwachstumsprognose: 61,5% p.a.

Die jüngste finanzielle Entwicklung der Arbonia AG zeigt eine Rückkehr zur Profitabilität mit einem Nettogewinn von CHF 8,28 Millionen für das Jahr 2024, im Gegensatz zum Verlust des letzten Jahres. Während für den Gewinn ein deutliches Wachstum von 61,5% pro Jahr prognostiziert wird, bleibt die Eigenkapitalrendite des Unternehmens mit erwarteten 2% niedrig. Trotz des hohen Anteils an Insidern gibt es keine jüngsten Insiderhandelsaktivitäten. Das prognostizierte Umsatzwachstum liegt bei 7,6 % pro Jahr und übertrifft damit den Schweizer Marktdurchschnitt, erreicht aber nicht die wachstumsstarken Benchmarks.

- Navigieren Sie durch die Feinheiten von Arbonia mit unserem umfassenden Analystenschätzungsbericht hier.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Arbonia höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Wohin jetzt?

- Klicken Sie auf diesen Link, um einen tieferen Einblick in die 228 Unternehmen in unserem Screener für schnell wachsende europäische Unternehmen mit hohem Insiderbesitz zu erhalten.

- Suchen Sie nach einer neuen Perspektive? Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Storskogen Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über OM:STOR B

Advertisement