Advertisement

Europäische Dividendentitel mit Renta 4 Banco und zwei weiteren Top-Picks

Simply Wall St

Rezensiert von Simply Wall St

In den letzten Wochen sahen sich die europäischen Märkte mit einem schwierigen Umfeld konfrontiert. Der paneuropäische STOXX Europe 600 Index sank um etwa 1,4 %, nachdem neue US-Handelszölle die Stimmung der Anleger getrübt hatten. Trotz dieses Gegenwinds bleiben Dividendenaktien für viele Anleger, die inmitten wirtschaftlicher Unsicherheit und Inflationssorgen nach stabilen Einkommensströmen suchen, eine attraktive Option.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Bredband2 i Skandinavien (OM:BRE2) | 5.05% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.46% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.28% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.64% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.80% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.27% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 7.80% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 4.69% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.56% | ★★★★★★ |

| EFG International (SWX:EFGN) | 4.57% | ★★★★★☆ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

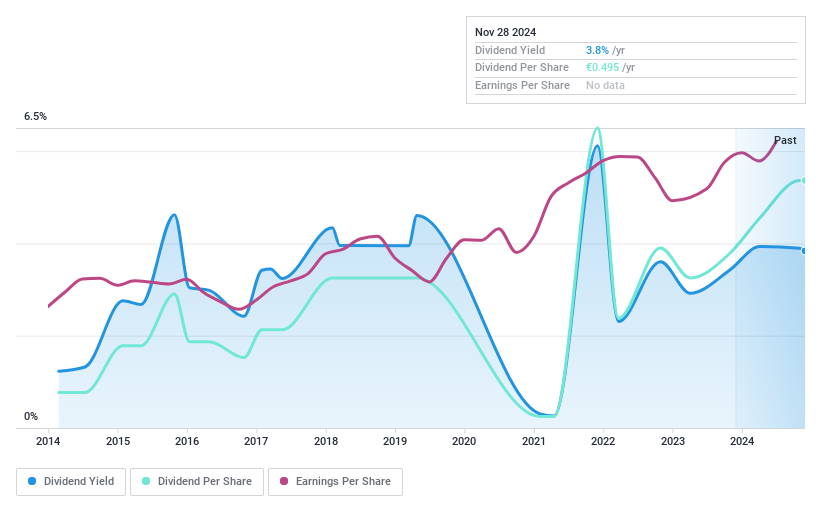

Renta 4 Banco (BME:R4)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Renta 4 Banco, S.A. ist ein Finanzinstitut, das sowohl in Spanien als auch international Vermögensverwaltungs-, Makler- und Unternehmensberatungsdienste anbietet und eine Marktkapitalisierung von 545,29 Mio. € aufweist.

Operationen: Renta 4 Banco, S.A. erwirtschaftet seine Einnahmen durch die Kernaktivitäten Vermögensverwaltung, Brokerage und Unternehmensberatung auf dem spanischen und internationalen Markt.

Dividendenrendite: 4%

Die Dividende von Renta 4 Banco wird durch eine Ausschüttungsquote von 67,7 % gestützt, was auf eine Ertragsdeckung hinweist, während eine niedrige Barausschüttungsquote von 4,6 % sicherstellt, dass die Dividenden durch den Cashflow gut gedeckt sind. Trotz des jüngsten Gewinnwachstums bleibt die Dividendenrendite von 3,99 % hinter derjenigen der führenden spanischen Marktteilnehmer zurück. Die Dividendenhistorie des Unternehmens war in den letzten zehn Jahren volatil und unzuverlässig, auch wenn es in diesem Zeitraum einen gewissen Anstieg der Zahlungen gegeben hat.

- Klicken Sie hier, um die Nuancen von Renta 4 Banco mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Renta 4 Banco höher ist, als es die Finanzkennzahlen rechtfertigen würden.

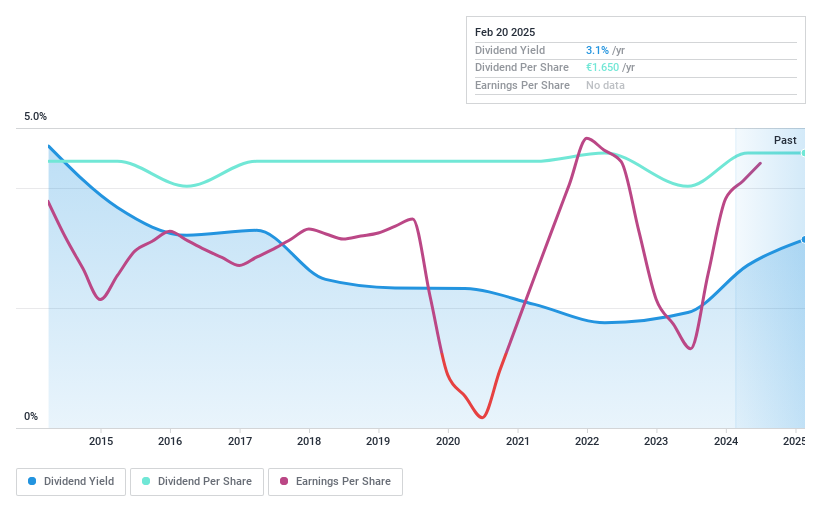

Südwestdeutsche Salzwerke (DB:SSH)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Südwestdeutsche Salzwerke AG mit einer Marktkapitalisierung von 556,90 Mio. € ist in der Gewinnung, Produktion und dem Vertrieb von Salz in Deutschland, der Europäischen Union und auf internationalen Märkten tätig.

Geschäftstätigkeit: Die Südwestdeutsche Salzwerke AG erzielt Umsätze in den Geschäftsbereichen Salz (283,67 Mio. €) und Entsorgung (62,46 Mio. €).

Dividendenrendite: 3%.

Die Südwestdeutschen Salzwerke verfügen über eine stabile Dividendenhistorie mit konstantem Wachstum in den letzten zehn Jahren, unterstützt durch eine niedrige Ausschüttungsquote von 43,5%, was auf eine Gewinnabdeckung schließen lässt. Unzureichende Daten schränken jedoch die Analyse der Nachhaltigkeit des Cashflows ein. Die Dividendenrendite ist mit 3 % niedriger als bei den deutschen Spitzenzahlern, und die jüngsten Finanzdaten sind veraltet. Trotz der hohen Volatilität des Aktienkurses in jüngster Zeit wird die Aktie deutlich unter dem geschätzten fairen Wert gehandelt, was auf Unterbewertungsmöglichkeiten für Anleger hinweisen könnte, die Stabilität und Wachstum bei den Dividenden priorisieren.

- Schauen Sie sich das Potenzial der Südwestdeutschen Salzwerke hier in unserem Dividendenbericht genauer an.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der Südwestdeutschen Salzwerke mit einem Abschlag gehandelt werden könnten.

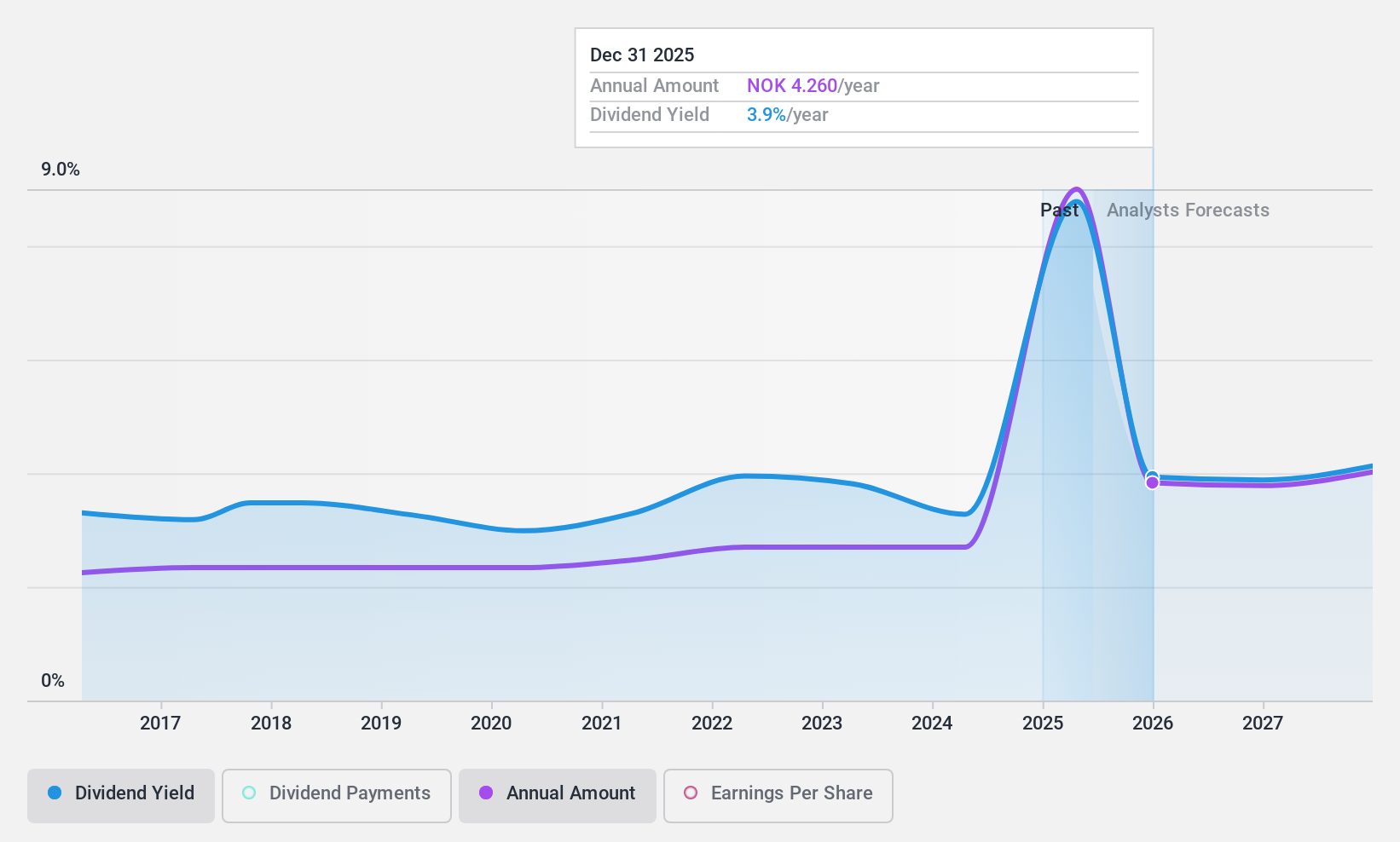

Orkla (OB:ORK)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Orkla ASA ist in den Bereichen Markenkonsumgüter sowie Industrie- und Finanzinvestitionen tätig und hat eine Marktkapitalisierung von 114,84 Mrd. NOK.

Geschäftstätigkeit: Die Einnahmen von Orkla ASA stammen in erster Linie aus seinen Portfoliounternehmen, wobei Orkla Foods 20,59 Mrd. NOK und Orkla Food Ingredients 19,37 Mrd. NOK erwirtschaftet und andere Segmente wie Orkla Snacks und Orkla Health 9,74 Mrd. NOK bzw. 7,34 Mrd. NOK einbringen. Weitere Einnahmen stammen aus Finanzinvestitionen wie Hydro Power mit 1,40 Mrd. NOK und verschiedenen anderen Portfoliounternehmen wie The European Pizza Company mit 3,04 Mrd. NOK und Orkla India mit 3,11 Mrd. NOK.

Dividendenrendite: 8,7%

Die Dividendenrendite von Orkla liegt mit 8,67 % etwas unter derjenigen der norwegischen Spitzenzahler, bietet jedoch eine zuverlässige und stabile Historie über die letzten zehn Jahre. Dennoch sind die Dividenden aufgrund der hohen Ausschüttungsquote von 130,8 % nicht ausreichend durch den Cashflow gedeckt. Zu den jüngsten Vorschlägen gehören eine erhöhte ordentliche Dividende und eine Sonderdividende für 2024 in Höhe von insgesamt 10 NOK pro Aktie. Darüber hinaus könnte Orklas potenzieller Verkauf der indischen Geschäftsbereiche die künftigen Finanzstrategien beeinflussen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Orkla zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Orkla auf der teuren Seite liegen könnte.

Wohin jetzt?

- Informieren Sie sich hier über unseren vollständigen Katalog der 237 besten europäischen Dividendentitel.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St. einrichten, wo wir es Anlegern wie Ihnen leicht machen, informiert zu bleiben und proaktiv zu handeln.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St. Wir bieten jedem Anleger kostenloses, umfassendes Wissen über die internationalen Märkte.

Sind Sie bereit, sich an andere Anlagestile heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Südwestdeutsche Salzwerke unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über DB:SSH

Südwestdeutsche Salzwerke

Advertisement