Advertisement

Während sich die europäischen Märkte in einem Umfeld bewegen, das von gemischten Entwicklungen und vorsichtigen geldpolitischen Anpassungen geprägt ist, hat der paneuropäische STOXX Europe 600 Index mit der Hoffnung auf eine Entspannung der Handelsspannungen in der vierten Woche in Folge seine Widerstandsfähigkeit bewiesen. Vor diesem Hintergrund können Dividendenaktien den Anlegern ein gewisses Maß an Stabilität und Ertragspotenzial bieten, was sie in Zeiten wirtschaftlicher Unsicherheit zu einer attraktiven Überlegung macht.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Bredband2 i Skandinavien (OM:BRE2) | 4.33% | ★★★★★★ |

| Zurich Versicherungsgruppe (SWX:ZURN) | 4.55% | ★★★★★★ |

| Julius Bär Gruppe (SWX:BAER) | 4.43% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 6.80% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.38% | ★★★★★★ |

| St. Galler Kantonalbank (SWX:SGKN) | 4.00% | ★★★★★★ |

| S.N. Nuclearelectrica (BVB:SNN) | 9.52% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.70% | ★★★★★★ |

| OVB Holding (XTRA:O4B) | 4.46% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.64% | ★★★★★★ |

Schauen wir uns nun einige der besten Titel aus dem Screener an.

Fugro (ENXTAM:FUR)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Fugro N.V. bietet Geodatendienste für den Infrastruktur-, Energie- und Wassersektor in verschiedenen Regionen an, darunter Europa, Afrika, Nord- und Südamerika, Asien-Pazifik, Naher Osten und Indien, und hat eine Marktkapitalisierung von 1,22 Milliarden Euro.

Betrieb: Die Einnahmen von Fugro N.V. stammen aus dem operativen Geschäft in verschiedenen Regionen: 515,72 Mio. € in Nord- und Südamerika, 488,97 Mio. € im Asien-Pazifik-Raum, 1,11 Mrd. € in Europa-Afrika und 225,45 Mio. € im Nahen Osten und Indien.

Dividendenrendite: 6,8%

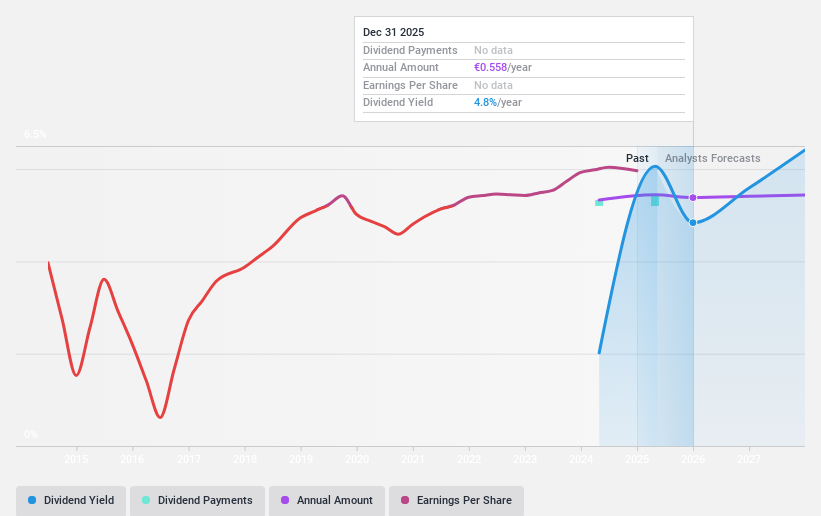

Mit der kürzlich erfolgten Einführung einer jährlichen Dividende von 0,75 € pro Aktie steigt Fugro in das Segment der Dividendenzahler ein. Die Zahlungen sind sowohl durch die Gewinne als auch durch den Cashflow gedeckt, was sich in Ausschüttungsquoten von 32 % bzw. 57,8 % widerspiegelt. Während die Dividendenrendite im oberen Quartil des niederländischen Marktes konkurrenzfähig ist, mahnen erhebliche Insiderverkäufe zur Vorsicht. Die finanzielle Leistung des Unternehmens hat ein Wachstum gezeigt, aber es ist noch zu früh, um die langfristige Zuverlässigkeit oder Stabilität dieser Dividenden zu beurteilen.

- Mehr über Fugro erfahren Sie hier in unserem ausführlichen Dividendenbericht.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Fugro günstiger sein könnte.

Hapag-Lloyd (XTRA:HLAG)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Hapag-Lloyd Aktiengesellschaft ist zusammen mit ihren Tochtergesellschaften als globale Linienreederei tätig und hat eine Marktkapitalisierung von 25,75 Milliarden Euro.

Geschäftstätigkeit: Hapag-Lloyd erwirtschaftet seinen Umsatz hauptsächlich in den Segmenten Linienschifffahrt (18,75 Milliarden Euro) und Terminal & Infrastruktur (401,10 Millionen Euro).

Dividendenrendite: 5,6%

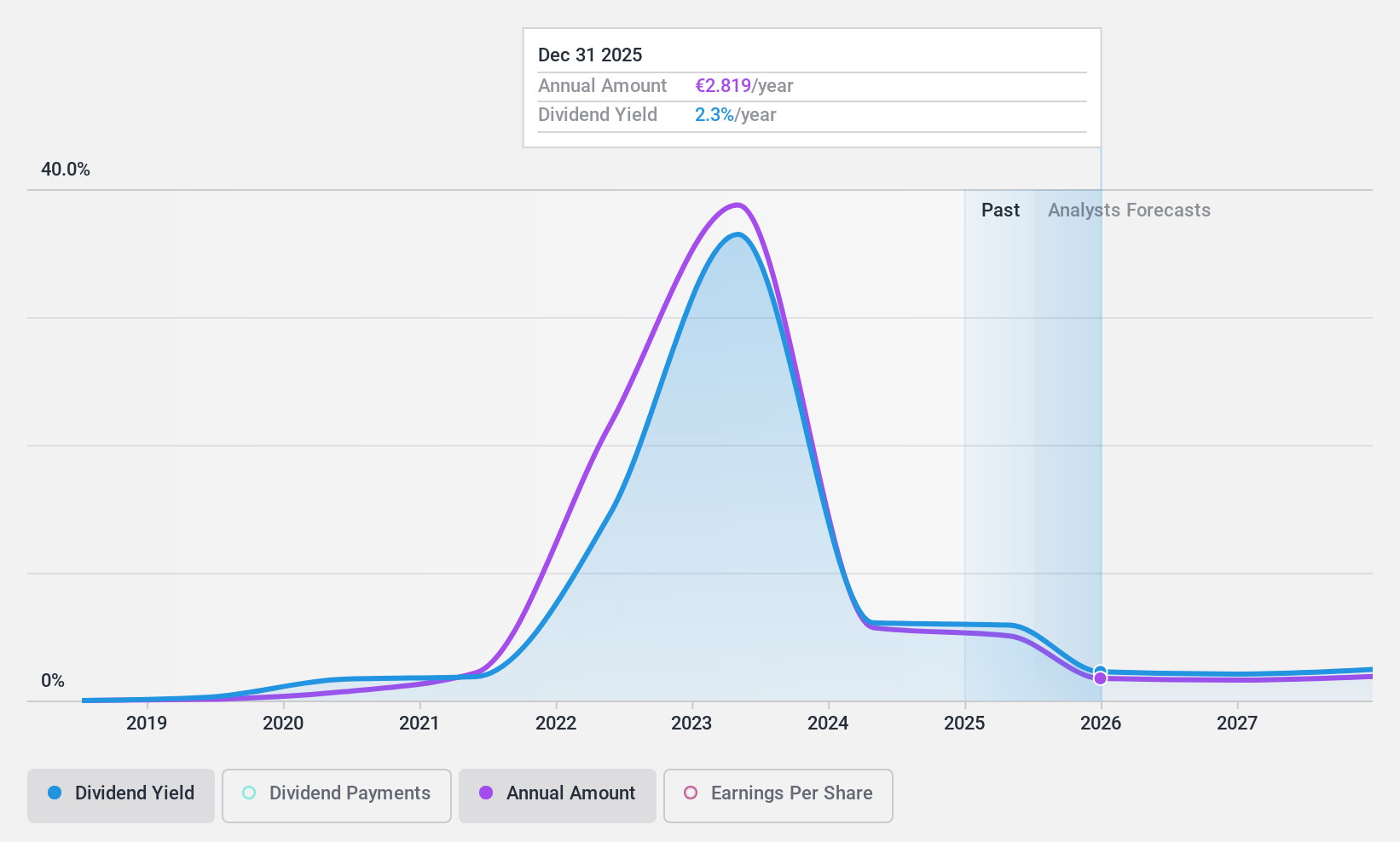

Obwohl die Dividende von Hapag-Lloyd mit einer Rendite von 5,6 % zu den besten 25 % der deutschen Dividendenzahler gehört, war sie in ihrer sechsjährigen Geschichte sehr unbeständig. Die jüngste Ankündigung einer Dividende von 8,20 € pro Aktie bedeutet einen Rückgang und spiegelt die Instabilität der Ausschüttungen wider, obwohl sie durch Gewinne (60,4 %) und Cashflows (65,6 %) gedeckt sind. Angesichts des prognostizierten Gewinnrückgangs und des geringeren Nettogewinns im Vergleich zum Vorjahr könnte die Nachhaltigkeit künftiger Dividenden unter Druck geraten.

- Einen detaillierten Einblick in die Entwicklung von Hapag-Lloyd erhalten Sie in unserem Dividendenbericht hier.

- Die Analyse in unserem Hapag-Lloyd-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

ProCredit Holding (XTRA:PCZ)

Simply Wall St-Dividendenbewertung: ★★★★☆☆

Überblick: Die ProCredit Holding AG bietet zusammen mit ihren Tochtergesellschaften kommerzielle Bankprodukte und -dienstleistungen für kleine und mittlere Unternehmen und Privatkunden in Europa, Südamerika und Deutschland an und verfügt über eine Marktkapitalisierung von 668,50 Millionen Euro.

Operatives Geschäft: Die ProCredit Holding AG erwirtschaftet ihre Erträge durch die Bereitstellung von kommerziellen Bankdienstleistungen für kleine und mittlere Unternehmen sowie für Privatkunden in Europa, Südamerika und Deutschland.

Dividendenrendite: 5,2%

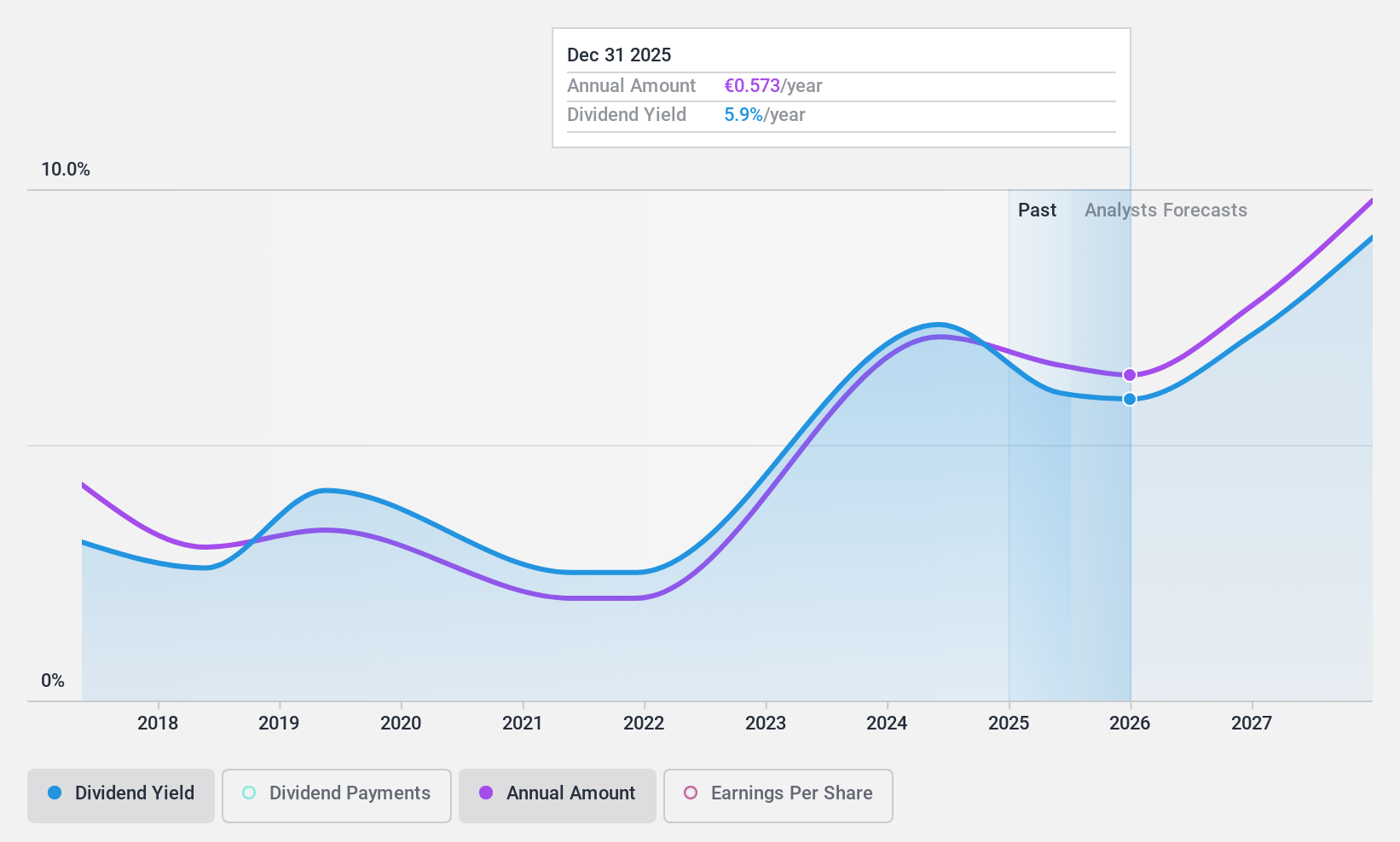

Die ProCredit Holding bietet eine Dividendenrendite von 5,2 % und gehört damit zu den besten 25 % der deutschen Marktzahler, doch die Dividendenhistorie ist unbeständig und wurde in letzter Zeit gesenkt. Trotz einer niedrigen Ausschüttungsquote (33,3 %), die eine Deckung durch die Erträge sicherstellt, und einer prognostizierten Nachhaltigkeit (40,4 % in drei Jahren) geben der hohe Anteil notleidender Kredite (2,3 %) und der rückläufige Nettogewinn - 25,2 Mio. EUR für Q1 2025 - Anlass zur Sorge über die künftige Zuverlässigkeit des Unternehmens.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der ProCredit Holding zu lesen.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien der ProCredit Holding mit einem Abschlag gehandelt werden könnten.

Machen Sie es möglich

- Werfen Sie einen genaueren Blick auf unsere Liste der 231 europäischen Top-Dividendenaktien, indem Sie hier klicken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und greifen Sie auf unvergleichliche Aktienanalysen für alle Märkte zu.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Füllen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fugro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über ENXTAM:FUR

Advertisement