Advertisement

Techwing und 2 weitere KRX-Wachstumsaktien mit hohem Insideranteil

Simply Wall St

Rezensiert von Simply Wall St

Der südkoreanische Aktienmarkt hat in letzter Zeit eine robuste Performance gezeigt und einen 30-Monats-Höchststand erreicht, da der KOSPI-Index in mehreren aufeinanderfolgenden Sitzungen kontinuierlich gestiegen ist. Inmitten dieses Aufwärtstrends und gemischter globaler Prognosen beobachten die Anleger aufmerksam die Marktdynamik und potenzielle Chancen. In einem derart lebhaften Marktumfeld können Aktien mit hohem Insideranteil besonders interessant sein. Diese Unternehmen profitieren häufig von gleichgerichteten Interessen zwischen Aktionären und Management, was zu einer umsichtigeren Entscheidungsfindung und langfristigen strategischen Planung führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

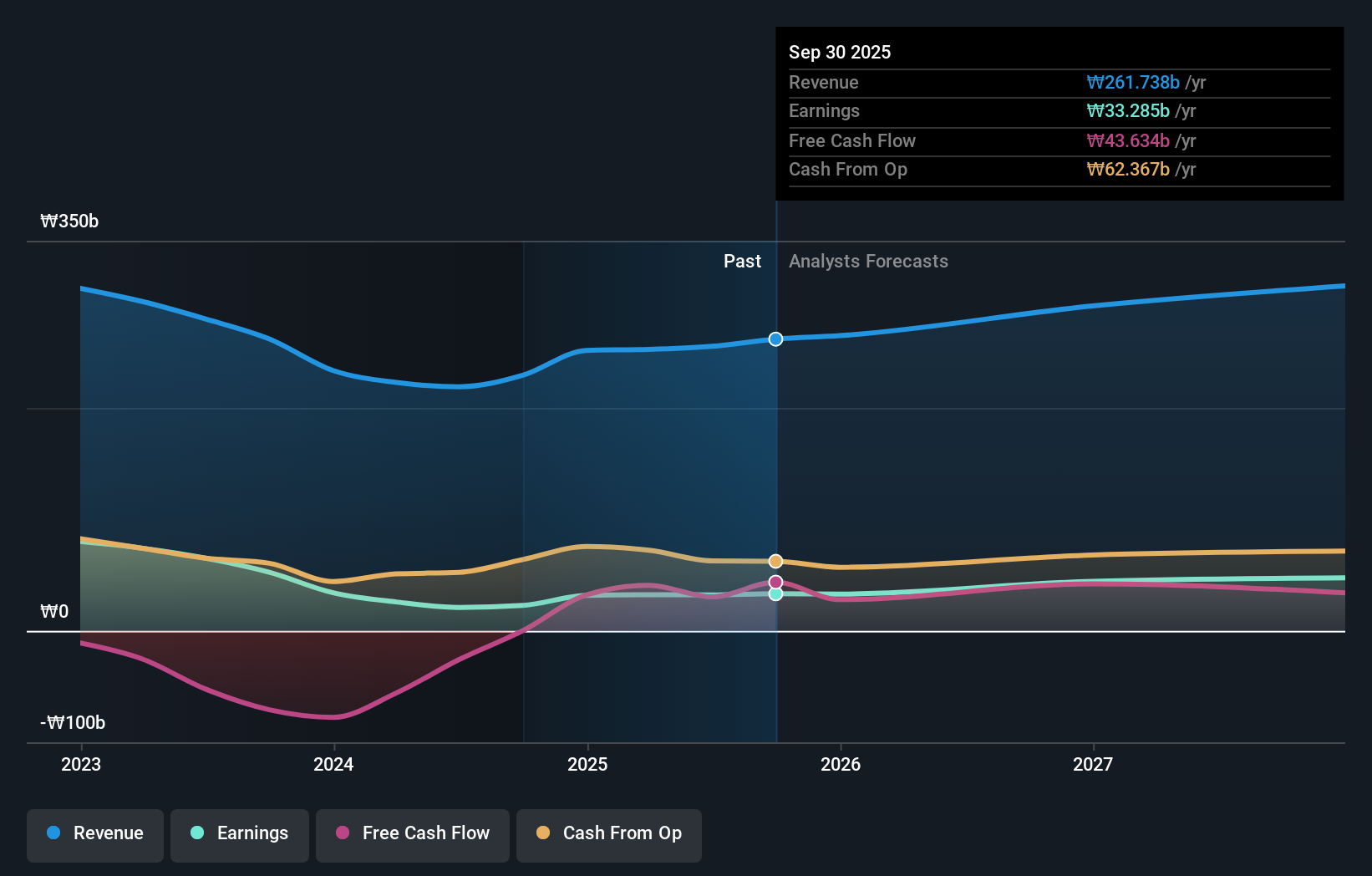

Techwing (KOSDAQ:A089030)

Simply Wall St Wachstumsbewertung: ★★★★★★

Überblick: Techwing, Inc. ist ein weltweit tätiges Unternehmen, das sich auf die Entwicklung, die Herstellung, den Verkauf und die Wartung von Halbleiter-Inspektionsgeräten konzentriert und eine Marktkapitalisierung von etwa 1,85 Billionen ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen in erster Linie durch die Entwicklung, die Herstellung und den Verkauf von Halbleiterprüfgeräten auf globaler Ebene.

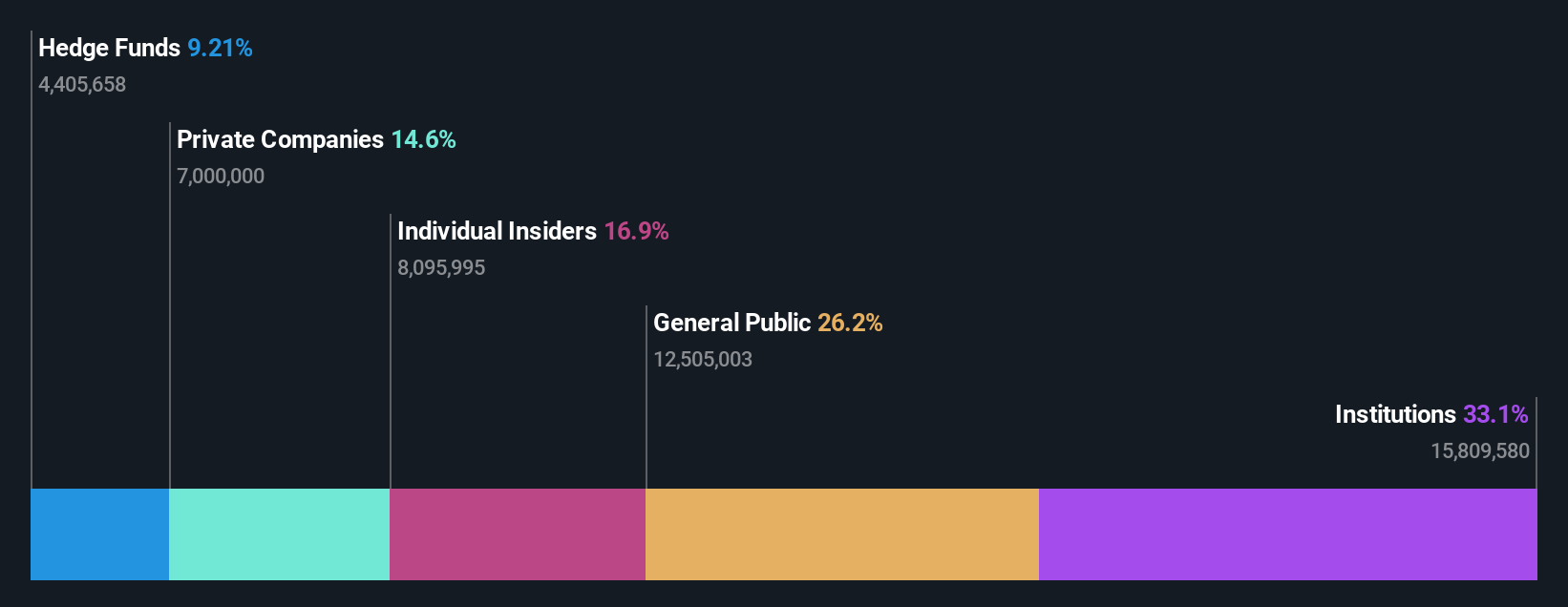

Insider-Besitz: 18.7%

Gewinnwachstumsprognose: 118,2% p.a.

Techwing, ein südkoreanisches Unternehmen, ist für ein bedeutendes Wachstum bereit, da seine Einnahmen jährlich um 41,3 % steigen sollen und damit stärker als der lokale Markt (10,5 %). Obwohl das Unternehmen damit kämpft, die Zinszahlungen aus den Erträgen zu decken, was auf finanziellen Druck hindeutet, wird erwartet, dass es innerhalb von drei Jahren rentabel wird. Diese Rentabilität steht im Einklang mit einer erwarteten hohen Eigenkapitalrendite von 33,1 %. Anleger sollten jedoch beachten, dass es keine Daten zum Insiderhandel gibt und der Aktienkurs in letzter Zeit sehr volatil war.

- Erfahren Sie mehr über Techwing in unserem ausführlichen Bericht zur Wachstumsprognose.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Techwing höher ist, als es die Finanzkennzahlen rechtfertigen würden.

Hana Materials (KOSDAQ:A166090)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hana Materials Inc. mit Sitz in Südkorea ist auf die Herstellung und den Vertrieb von Siliziumelektroden und -ringen spezialisiert und hat eine Marktkapitalisierung von etwa 1,20 Billionen ₩.

Geschäftstätigkeit: Das Unternehmen ist auf die Herstellung und den Verkauf von Siliziumelektroden und -ringen spezialisiert und erzielt seine gesamten Einnahmen mit diesen Produkten.

Insider-Besitz: 12.5%

Gewinnwachstumsprognose: 43,8% p.a.

Für Hana Materials, ein südkoreanisches Wachstumsunternehmen, wird ein jährliches Umsatzwachstum von 21,7% erwartet, das deutlich über dem lokalen Marktdurchschnitt von 10,5% liegt. Auch die Erträge sollen in den nächsten drei Jahren mit einer Rate von 43,75 % pro Jahr deutlich steigen. Trotz dieser starken Wachstumsindikatoren hat das Unternehmen mit einer hohen Verschuldung und einem Rückgang der Gewinnspannen von 25,1 % im letzten Jahr auf 11,6 % zu kämpfen. Darüber hinaus wurde in letzter Zeit kein Insiderhandel gemeldet.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Hana Materials zu sehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Hana Materials überhöht sein könnte.

Solum (KOSE:A248070)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Solum Co., Ltd. ist ein südkoreanisches Unternehmen, das Leistungsmodule, digitale Tuner und elektronische Regaletiketten herstellt und weltweit vertreibt, mit einer Marktkapitalisierung von etwa 1,07 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen generiert seine Einnahmen aus der Produktion und dem weltweiten Verkauf von Leistungsmodulen, digitalen Tunern und elektronischen Regaletiketten.

Insider-Besitz: 15.9%

Gewinnwachstumsprognose: 29,3% p.a.

Solum, ein südkoreanisches Unternehmen, ist mit einem erwarteten jährlichen Umsatzwachstum von 11,7% gut positioniert und liegt damit über dem lokalen Marktdurchschnitt von 10,5%. Analysten prognostizieren einen erheblichen Kursanstieg von 81,7 %, und die Aktie wird 45,2 % unter dem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung im Vergleich zu Branchenkollegen hindeutet. Darüber hinaus wird für die nächsten Jahre ein jährlicher Gewinnanstieg von 29,28 % prognostiziert und eine hohe zukünftige Eigenkapitalrendite von 26,5 % erwartet.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Solum-Aktie in diesem Wachstumsbericht.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Unterbewertung der Solum-Aktie am Markt hin.

Wichtigste Erkenntnisse

- Klicken Sie sich durch, um die restlichen 80 schnell wachsenden KRX-Unternehmen mit hohem Insideranteil kennenzulernen.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Investitionen auswirken, genau im Auge zu behalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Suchen Sie andere Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Techwing unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über KOSDAQ:A089030

Advertisement