KRX Growth Leaders mit hohem Insideranteil und mindestens 21% Umsatzsteigerung

Rezensiert von Simply Wall St

Der südkoreanische Aktienmarkt hat sich als widerstandsfähig erwiesen, und der KOSPI ist in jüngster Zeit inmitten einer gemischten Entwicklung auf den globalen Märkten leicht angestiegen. Diese Stabilität, gepaart mit der Erwartung anstehender Wirtschaftsdaten und politischer Ankündigungen, schafft ein vorsichtig optimistisches Umfeld für Anleger. In einem solchen Umfeld können Unternehmen, die ein robustes Umsatzwachstum und einen hohen Anteil an Insidern aufweisen, besonders interessant sein. Diese Attribute signalisieren oft ein starkes Vertrauen in die Aussichten des Unternehmens seitens derjenigen, die es am besten kennen - seine Führungskräfte.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| S&S Tech (KOSDAQ:A101490) | 21.6% | 44.1% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.8% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

VM (KOSDAQ:A089970)

Simply Wall St Growth Bewertung: ★★★★★☆

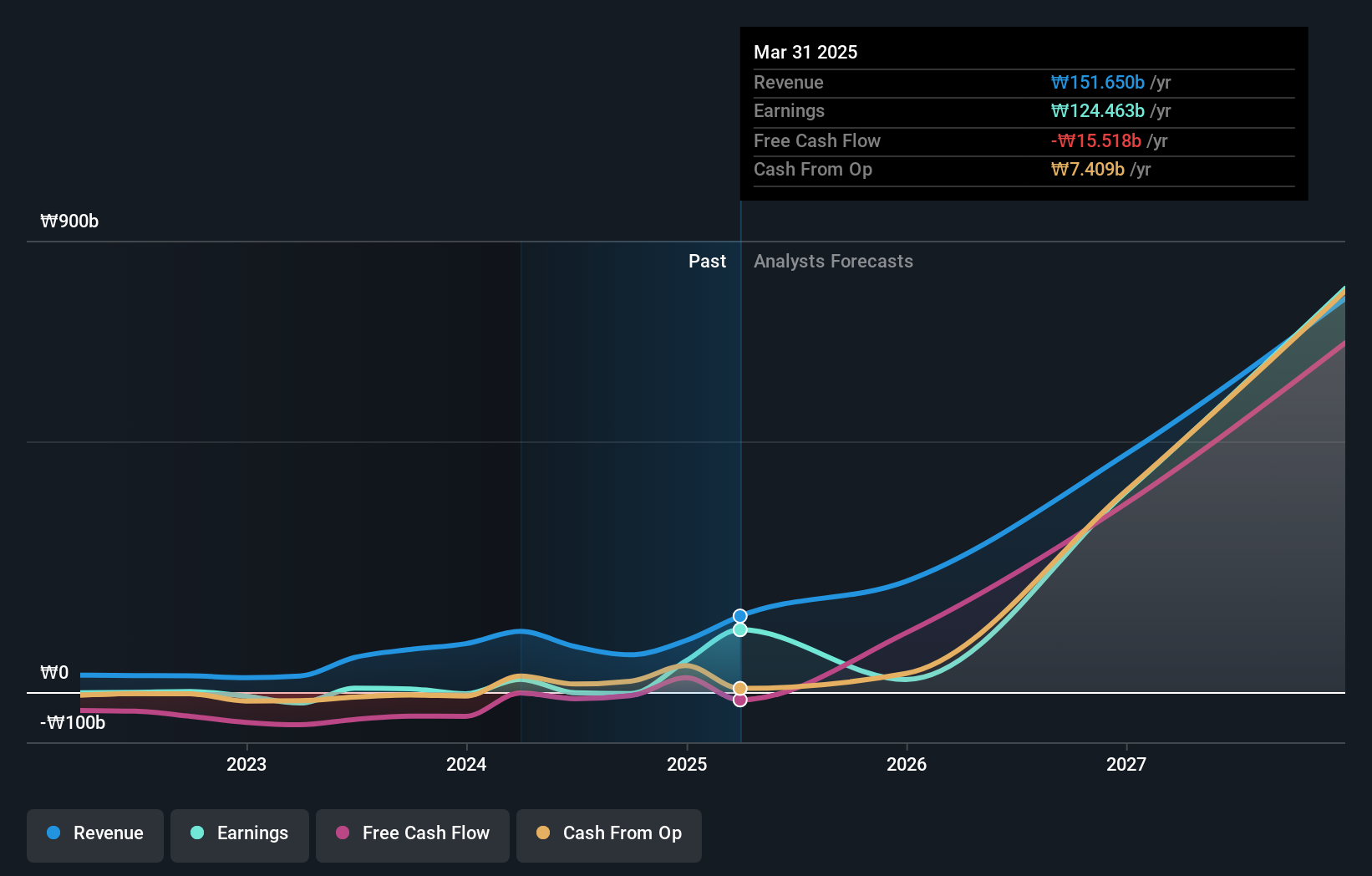

Überblick: VM Inc. mit Hauptsitz in Südkorea ist auf die Herstellung und den Vertrieb von Trockenätzsystemen für die Halbleiterproduktion spezialisiert und hat eine Marktkapitalisierung von rund 389,27 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist auf die Herstellung und den weltweiten Vertrieb von Trockenätzsystemen für die Halbleiterfertigung spezialisiert.

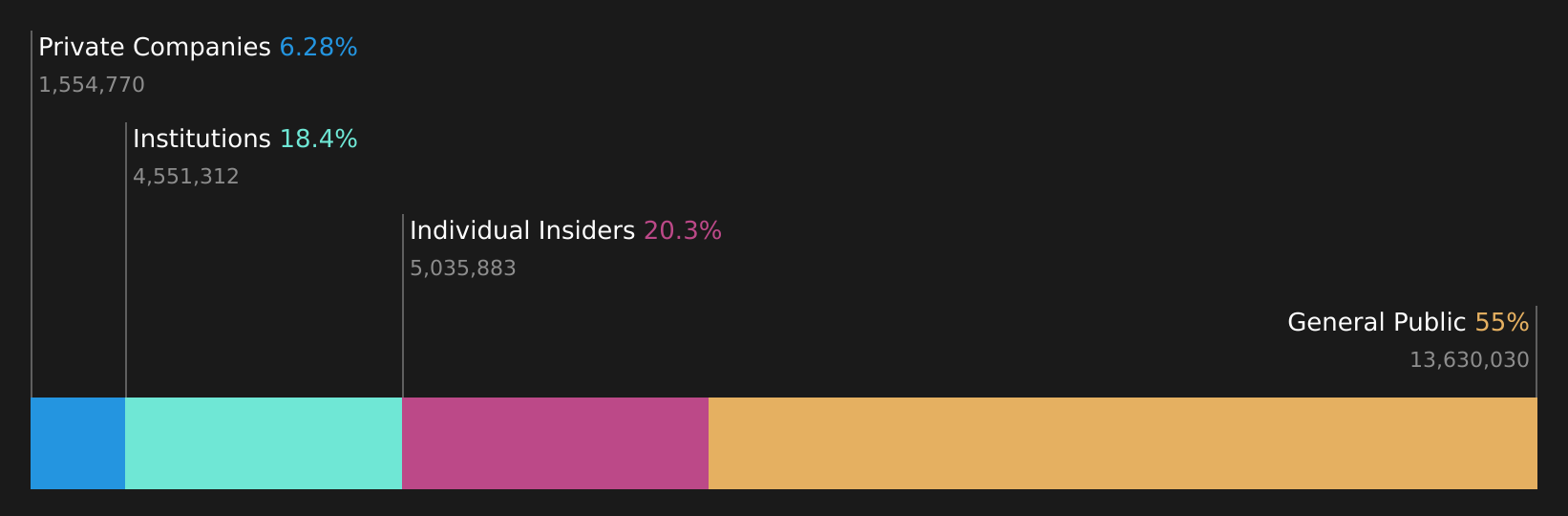

Insider-Beteiligung: 29,4%

Umsatzwachstumsprognose: 61,9% p.a.

VM Inc. ist ein südkoreanisches Unternehmen, das mit einem erwarteten jährlichen Umsatzwachstum von 61,9% ein deutliches Wachstum verzeichnen kann, das über dem Durchschnitt des lokalen Marktes von 10,3% liegt. Obwohl die Aktie 85,8 % unter ihrem geschätzten fairen Wert gehandelt wird und in den letzten Monaten einen volatilen Aktienkurs aufwies, bleiben die finanziellen Aussichten von VM mit einem prognostizierten Gewinnwachstum von 103,3 % pro Jahr robust. Allerdings wurde das Eigenkapital im vergangenen Jahr verwässert, und die prognostizierte Eigenkapitalrendite ist mit 15,5% relativ niedrig.

- Einen detaillierten Einblick in die Performance von VM erhalten Sie in unserem Bericht zu den Analystenschätzungen hier.

- Unser Bewertungsbericht hier zeigt, dass VM möglicherweise überbewertet ist.

ALTEOGEN (KOSDAQ:A196170)

Simply Wall St Growth Bewertung: ★★★★★★

Überblick: ALTEOGEN Inc. ist ein biopharmazeutisches Unternehmen, das sich mit der Entwicklung von lang wirkenden Biobetonern, proprietären Antikörper-Wirkstoff-Konjugaten und Antikörper-Biosimilars beschäftigt und eine Marktkapitalisierung von ca. 15,06 Mrd. ₩ aufweist.

Operationen: Das Unternehmen ist auf die Entwicklung von lang wirkenden Biobetonern, proprietären Antikörper-Wirkstoff-Konjugaten und Biosimilars spezialisiert.

Insider-Beteiligung: 26,6%

Umsatzwachstumsprognose: 48,3% p.a.

ALTEOGEN, ein südkoreanisches Biotech-Unternehmen, verzeichnet ein robustes Wachstum. Die Umsatz- und Gewinnprognose liegt mit 48,3 % bzw. 73,1 % pro Jahr deutlich über dem lokalen Marktdurchschnitt. Trotz dieser vielversprechenden Aussichten war der Aktienkurs des Unternehmens in letzter Zeit sehr volatil. Zudem wurde das Eigenkapital im vergangenen Jahr verwässert. Die Eigenkapitalrendite von ALTEOGEN dürfte in drei Jahren mit 45,2 % sehr hoch sein, was das starke Rentabilitätspotenzial trotz der aktuellen Herausforderungen unterstreicht.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in ALTEOGENs Gewinnwachstumsbericht zu sehen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von ALTEOGEN zu teuer sein könnte.

CLASSYS (KOSDAQ:A214150)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CLASSYS Inc. ist ein weltweit tätiges Unternehmen, das sich auf die Bereitstellung von Geräten für die medizinische Ästhetik spezialisiert hat, mit einer Marktkapitalisierung von ca. 3,08 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist auf die weltweite Bereitstellung von Geräten für die medizinische Ästhetik spezialisiert und hat eine Marktkapitalisierung von ca. ₩3,08 Milliarden.

Insider-Besitz: 10.1%

Umsatzwachstumsprognose: 21,3% p.a.

CLASSYS, ein südkoreanisches Unternehmen, wird seine Gewinne jährlich um 22,18 % und seine Einnahmen um 21,3 % pro Jahr steigern und damit die Wachstumsrate des lokalen Marktes übertreffen. Trotz dieser positiven Aussichten war der Aktienkurs des Unternehmens in den letzten drei Monaten sehr volatil. Das Unternehmen hat einen hohen Anteil an Insidern, aber in letzter Zeit sind keine nennenswerten Insiderhandelsaktivitäten zu verzeichnen. Die jüngste Teilnahme an mehreren hochkarätigen Investmentkonferenzen unterstreicht das aktive Streben des Unternehmens nach Sichtbarkeit und Investorenvertrauen.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der CLASSYS-Aktie.

- Unser von Experten erstellter Bewertungsbericht CLASSYS impliziert, dass der Aktienkurs zu hoch sein könnte.

Wohin jetzt?

- Klicken Sie hier, um auf unseren vollständigen Index von 82 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz zuzugreifen.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob VM unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.