KRX-Wachstumsunternehmen mit hohem Insideranteil und bis zu 80% Umsatzwachstum

Rezensiert von Simply Wall St

Im vergangenen Jahr verzeichnete der südkoreanische Aktienmarkt mit einem Anstieg von 5,2 % ein bescheidenes Wachstum, während die jüngsten wöchentlichen Bewegungen flach blieben. In diesem Zusammenhang erweisen sich Aktien von Wachstumsunternehmen mit hohem Insideranteil und einer deutlichen Umsatzsteigerung von bis zu 80 % als potenziell starke Performer in einem Umfeld, in dem ein jährliches Gewinnwachstum von 29 % erwartet wird.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| HANA Micron (KOSDAQ:A067310) | 20% | 93.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.9% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| Devsisters (KOSDAQ:A194480) | 26.7% | 67.5% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Werfen wir einen genaueren Blick auf ein paar der von uns ausgewählten Unternehmen.

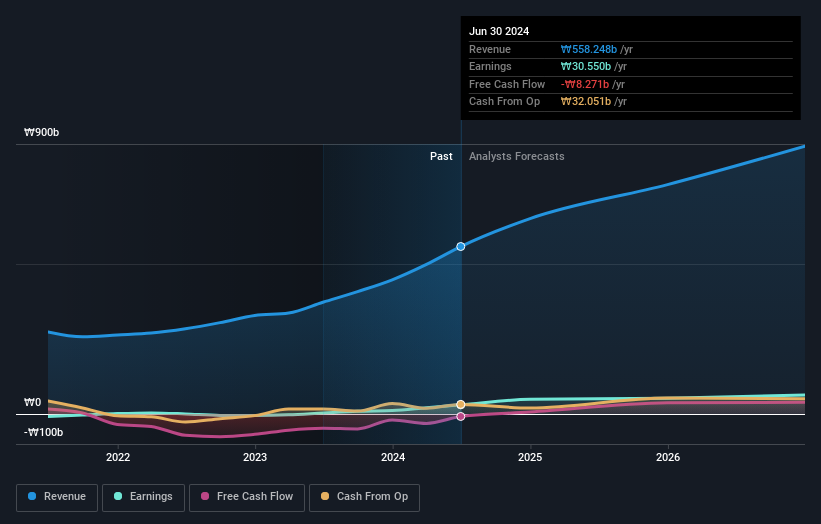

TOVISLtd (KOSDAQ:A051360)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: TOVIS Co., Ltd. ist auf die Bereitstellung von Display-Lösungen sowohl in Südkorea als auch international spezialisiert und hat eine Marktkapitalisierung von etwa 349,74 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Umsätze mit Display-Lösungen, die sowohl für den nationalen als auch für den internationalen Markt bestimmt sind.

Insider-Besitz: 16.2%

Umsatzwachstumsprognose: 19,4% p.a.

Das südkoreanische Unternehmen TOVIS Ltd. hat eine robuste finanzielle Performance mit einem signifikanten Gewinnwachstum und über den Markterwartungen liegenden Umsatzsteigerungen gezeigt. Trotz der jüngsten leichten Umsatzeinbußen in den einzelnen Quartalen stieg der Nettogewinn aufgrund operativer Effizienzsteigerungen deutlich an. Die strategischen Aktienrückkäufe des Unternehmens spiegeln die Zuversicht des Managements wider und stehen im Einklang mit den Interessen des hohen Insiderbesitzes. Zu den Herausforderungen gehören jedoch Schulden, die nicht ausreichend durch den operativen Cashflow gedeckt sind, und eine für die kommenden Jahre prognostizierte niedrige Eigenkapitalrendite. Der deutlich unter dem geschätzten fairen Wert liegende Kurs deutet auf eine potenzielle Unterbewertung hin.

- Werfen Sie einen genaueren Blick auf das Potenzial von TOVISLtd in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von TOVISLtd mit einem Abschlag gehandelt werden.

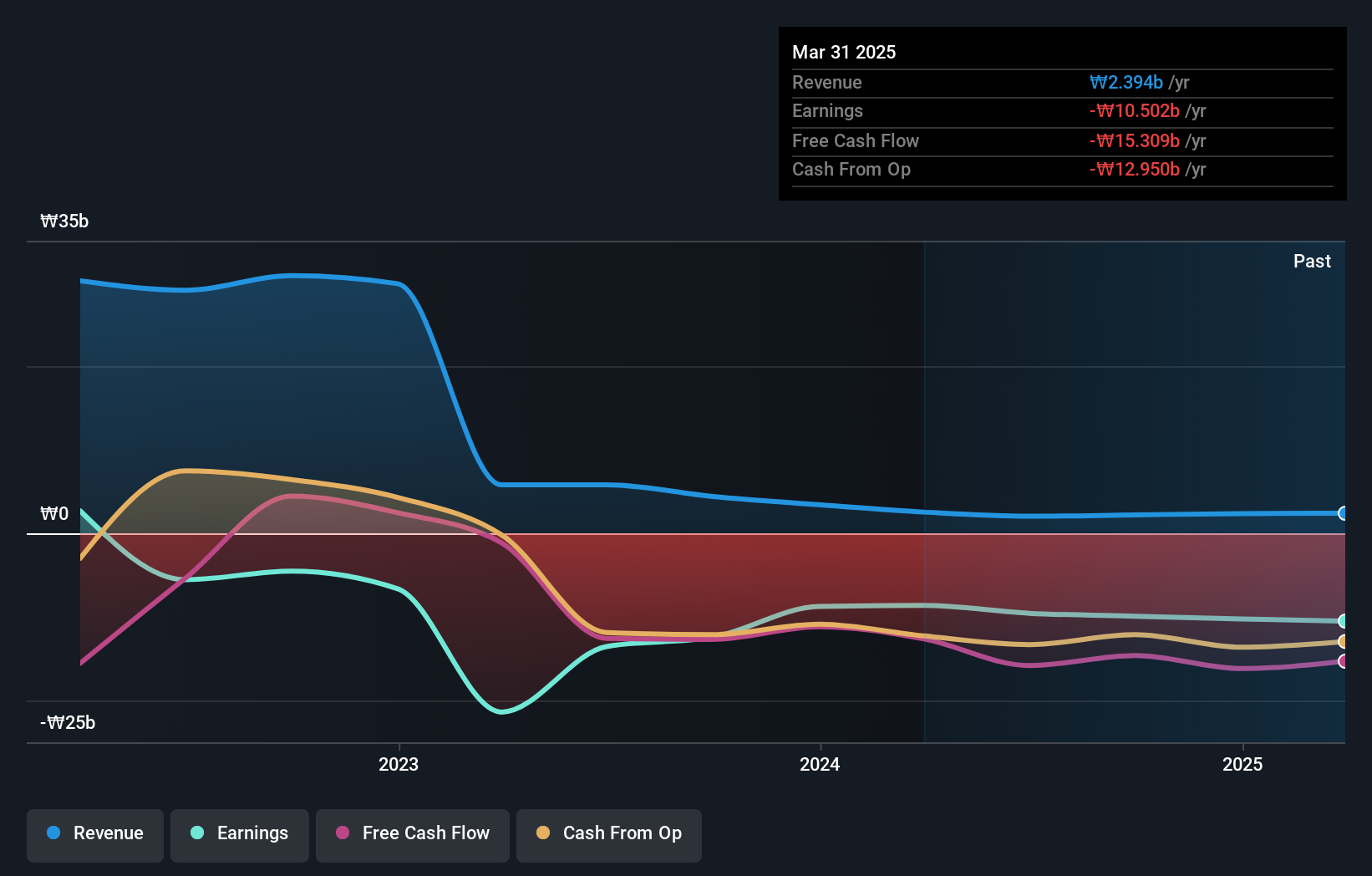

Genomictree (KOSDAQ:A228760)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Genomictree Inc. ist ein südkoreanisches Biomarker-basiertes Molekulardiagnostik-Unternehmen, das sich auf die Entwicklung und Vermarktung von Produkten zum Nachweis von Krebs und verschiedenen Infektionskrankheiten konzentriert und eine Marktkapitalisierung von ca. 521,61 Mrd. ₩ aufweist.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Molekulare Krebsdiagnose (1,86 Mrd. ₩) und Genomische Analyse und andere Geschäftsbereiche (0,68 Mrd. ₩).

Insider-Besitz: 16.2%

Umsatzwachstumsprognose: 81% p.a.

Genomictree ist trotz seines bescheidenen Umsatzes von ₩3B für ein beträchtliches Wachstum mit voraussichtlich deutlich steigenden Gewinnen bereit. Der Aktienkurs des Unternehmens war in letzter Zeit volatil, wird aber 38,1 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Das prognostizierte jährliche Umsatzwachstum von 81 % übertrifft den koreanischen Marktdurchschnitt deutlich. Zu den Herausforderungen gehören jedoch die Verwässerung der Aktionäre im vergangenen Jahr und eine niedrige prognostizierte Eigenkapitalrendite von 3,7 %. Es wird erwartet, dass Genomictree innerhalb von drei Jahren die Rentabilität erreicht und damit die durchschnittlichen Marktwachstumsprognosen übertrifft.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse in Genomictrees Gewinnwachstumsbericht zu sehen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Genomictree recht moderat sein könnte.

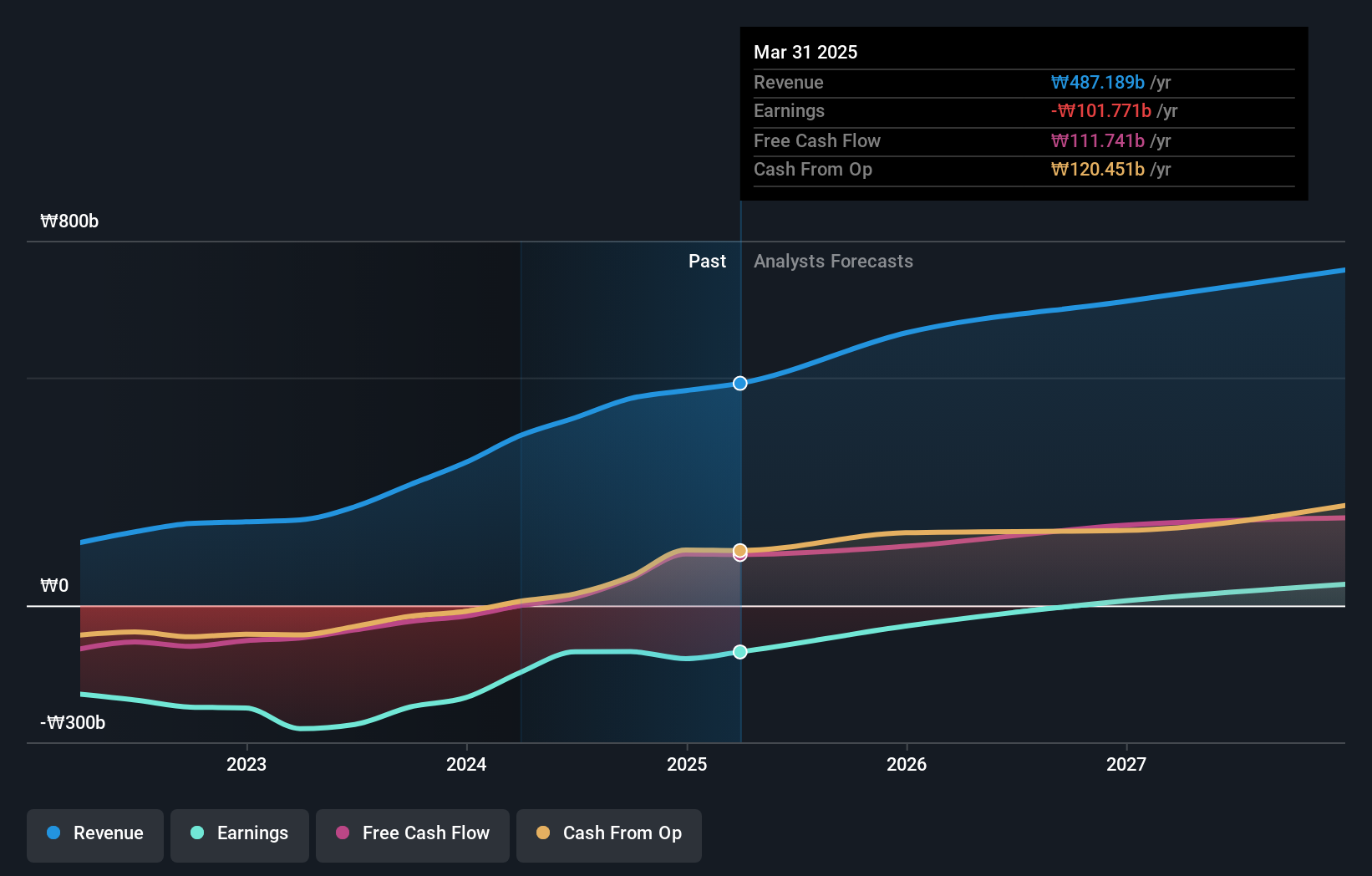

Lotte Tour Development (KOSE:A032350)

Simply Wall St Growth Rating: ★★★★☆☆

Überblick: Lotte Tour Development Co., Ltd. ist in der Reise- und Tourismusbranche in Südkorea tätig und hat eine Marktkapitalisierung von rund 736,06 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Reise- und Tourismusdienstleistungen.

Insider-Besitz: 29,5%

Umsatzwachstumsprognose: 16,8% p.a.

Lotte Tour Development wird seinen Umsatz jährlich um 16,8 % steigern und damit die Wachstumsrate des südkoreanischen Marktes von 10,5 % übertreffen. Obwohl das Unternehmen mit einem erheblichen Abschlag von 38,6 % unter seinem fairen Wert gehandelt wird, steht es vor Herausforderungen wie der Verwässerung der Aktionäre im vergangenen Jahr und einer niedrigen prognostizierten Eigenkapitalrendite von 4,2 %. Trotz dieser Probleme wird erwartet, dass die Erträge jährlich um eine beeindruckende Rate ansteigen und innerhalb von drei Jahren die Rentabilität erreicht wird, was auf ein solides Zukunftspotenzial hindeutet.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der Lotte Tour Development-Aktie.

- Die Analyse in unserem Lotte Tour Development Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Wohin jetzt?

- Navigieren Sie hier durch den gesamten Bestand von 85 schnell wachsenden KRX-Unternehmen mit hohem Insiderbesitz.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle kritischen Updates zu Ihren Aktien auf dem Laufenden.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie auf der Suche nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade TOVISLtd, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob TOVISLtd unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.