Advertisement

KRX Wachstumsunternehmen mit hohem Insiderbesitz und Gewinnanstieg um bis zu 144%

Simply Wall St

Rezensiert von Simply Wall St

Der südkoreanische Markt hat eine positive Dynamik gezeigt und ist in der vergangenen Woche um 1,1 % gestiegen, während er im letzten Jahr einen Zuwachs von 3,7 % verzeichnete und ein jährliches Gewinnwachstum von 29 % erwartet wird. Vor diesem Hintergrund sind Unternehmen mit hohem Insiderbesitz und deutlichem Gewinnwachstum für Anleger, die nach potenziellen Chancen suchen, besonders interessant.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Südkorea

| Name | Insider-Beteiligung | Ertragswachstum |

| SamyoungLtd (KOSE:A003720) | 25% | 30.4% |

| ALTEOGEN (KOSDAQ:A196170) | 26.6% | 73.1% |

| Global Tax Free (KOSDAQ:A204620) | 18.1% | 72.4% |

| Fine M-TecLTD (KOSDAQ:A441270) | 17.3% | 36.4% |

| Park Systems (KOSDAQ:A140860) | 33.1% | 35.8% |

| Seojin SystemLtd (KOSDAQ:A178320) | 26.4% | 48.1% |

| UTI (KOSDAQ:A179900) | 34.1% | 122.7% |

| HANA Micron (KOSDAQ:A067310) | 19.9% | 76.8% |

| INTEKPLUS (KOSDAQ:A064290) | 16.3% | 77.4% |

| Techwing (KOSDAQ:A089030) | 18.7% | 118.2% |

Wir sehen uns nun einige der besten Titel aus unserem Screener-Tool an.

CLASSYS (KOSDAQ:A214150)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: CLASSYS Inc. ist auf die weltweite Bereitstellung von Geräten für die medizinische Ästhetik spezialisiert und hat eine Marktkapitalisierung von etwa 3,37 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen ist in erster Linie im Bereich der medizinisch-ästhetischen Geräte weltweit tätig.

Insider-Besitz: 10.1%

Gewinnwachstumsprognose: 22,2% p.a.

Der Aktienkurs von CLASSYS Inc. war in den letzten Monaten sehr volatil, doch die finanziellen Aussichten des Unternehmens sind mit einem jährlichen Gewinnwachstum von 25,9 % in den letzten fünf Jahren und einem prognostizierten Umsatzwachstum von 21,3 % pro Jahr, das über dem südkoreanischen Marktdurchschnitt liegt, weiterhin robust. Obwohl in den letzten drei Monaten keine Insiderhandelsaktivitäten gemeldet wurden, unterstreicht die starke Präsenz von CLASSYS auf mehreren Investorenkonferenzen das aktive Engagement des Unternehmens gegenüber der Investorengemeinschaft und sein Engagement für Transparenz.

- Werfen Sie einen genaueren Blick auf das Potenzial von CLASSYS in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von CLASSYS überhöht sein könnte.

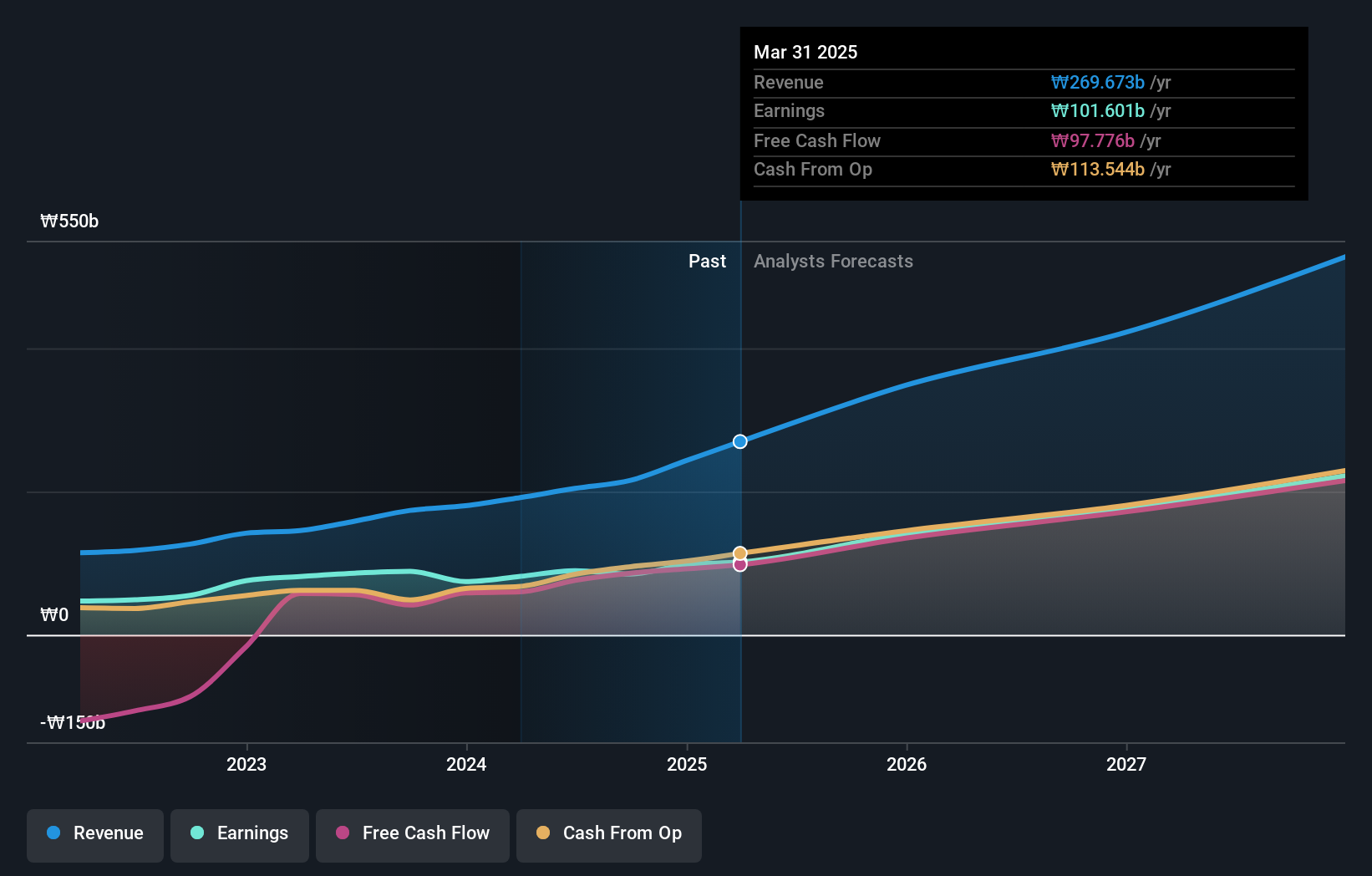

Enchem (KOSDAQ:A348370)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Enchem Co., Ltd. ist ein südkoreanisches Unternehmen, das in der Herstellung und dem Vertrieb von Elektrolyten und Additiven für Sekundärbatterien und elektrische Doppelschichtkondensatoren (EDLC) tätig ist, mit einer Marktkapitalisierung von etwa 5,75 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen in erster Linie durch die Produktion und den Verkauf von Elektrolyten und Additiven, die in Sekundärbatterien und EDLCs verwendet werden.

Insider-Beteiligung: 20,8%

Gewinnwachstumsprognose: 144,8% p.a.

Enchem steht vor einem bedeutenden Wachstum: Die Gewinne sollen jährlich um 144,8 % steigen. Diese Wachstumsrate liegt weit über der durchschnittlichen Marktprognose und ergänzt den prognostizierten Umsatzanstieg von 56,5 % pro Jahr, der auch das Wachstum des südkoreanischen Marktes übertrifft. Trotz des in letzter Zeit sehr volatilen Aktienkurses hat Enchem in den letzten drei Monaten keine Insiderverkäufe erlebt und ist auf dem besten Weg, innerhalb von drei Jahren profitabel zu werden, was seinem starken Wachstumskurs entspricht.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Enchem zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Enchem möglicherweise überbewertet ist.

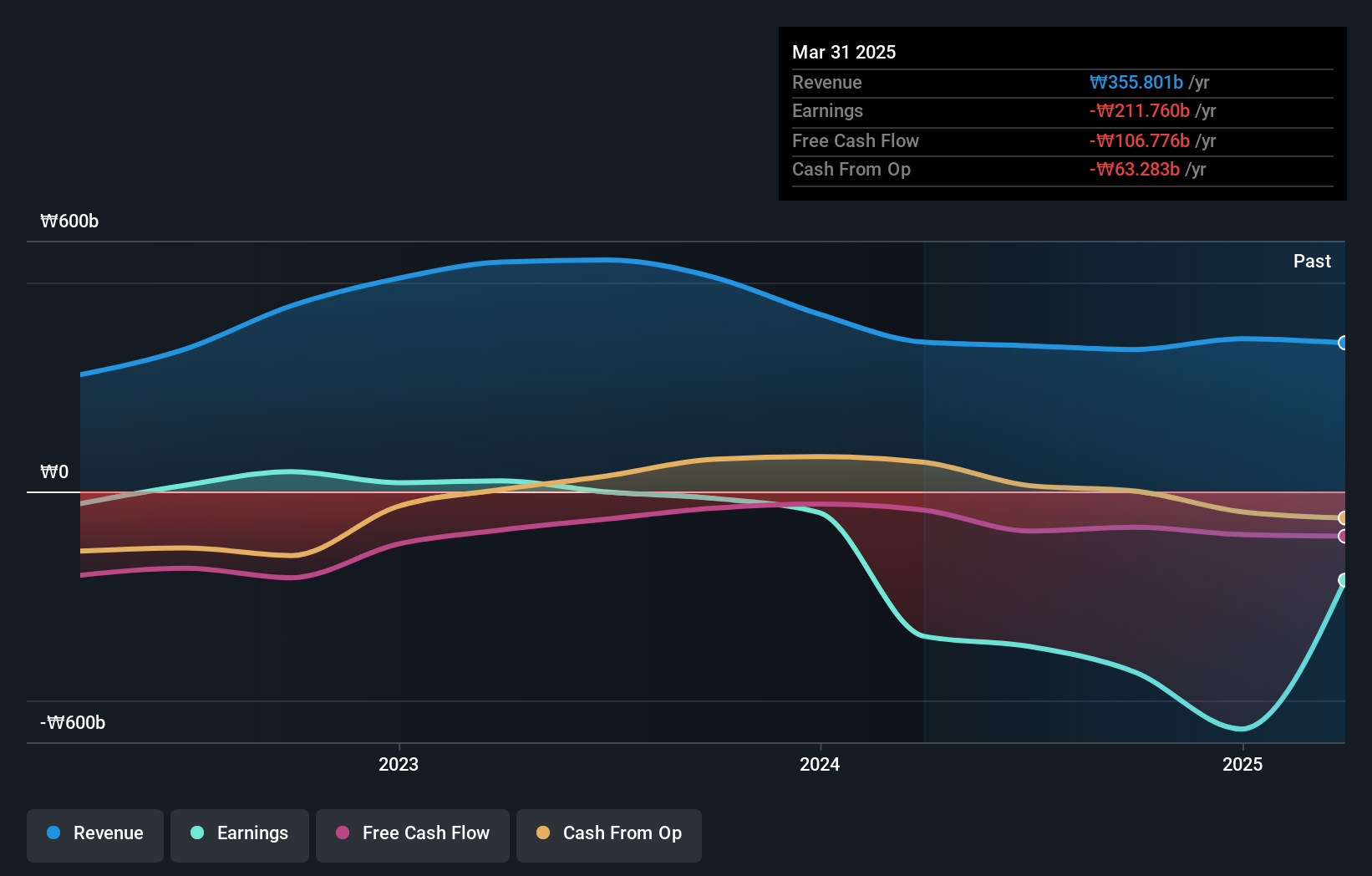

APR (KOSE:A278470)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: APR Co., Ltd. ist ein Unternehmen, das kosmetische Produkte für Männer und Frauen herstellt und vertreibt, mit einer Marktkapitalisierung von ca. 2,97 Mrd. ₩.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch den Verkauf von Kosmetikprodukten, die für beide Geschlechter geeignet sind.

Insider-Besitz: 34.2%

Gewinnwachstumsprognose: 26,2% p.a.

APR Co., Ltd. zeichnet sich durch ein prognostiziertes jährliches Umsatzwachstum von 23,1% aus und übertrifft damit den südkoreanischen Marktdurchschnitt deutlich. Auch die Erträge werden voraussichtlich um 26,21 % jährlich steigen, wenn auch etwas langsamer als der breite Markt. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren voraussichtlich robuste 34,8 % betragen, was eine hohe Ertragsqualität und eine starke Finanzlage widerspiegelt. Das Unternehmen wird mit einem Abschlag von 15,3 % auf den geschätzten fairen Wert gehandelt, obwohl der Aktienkurs in letzter Zeit stark schwankte und im vergangenen Quartal keine Insiderverkäufe gemeldet wurden.

- Verschaffen Sie sich in diesem Wachstumsbericht umfassende Einblicke in unsere Analyse der APR-Aktie.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die APR-Aktien mit einem Aufschlag gehandelt werden könnten.

Machen Sie es möglich

- Entdecken Sie die 82 versteckten Perlen in unserem Screener für schnell wachsende KRX-Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach anderen Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob CLASSYS unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

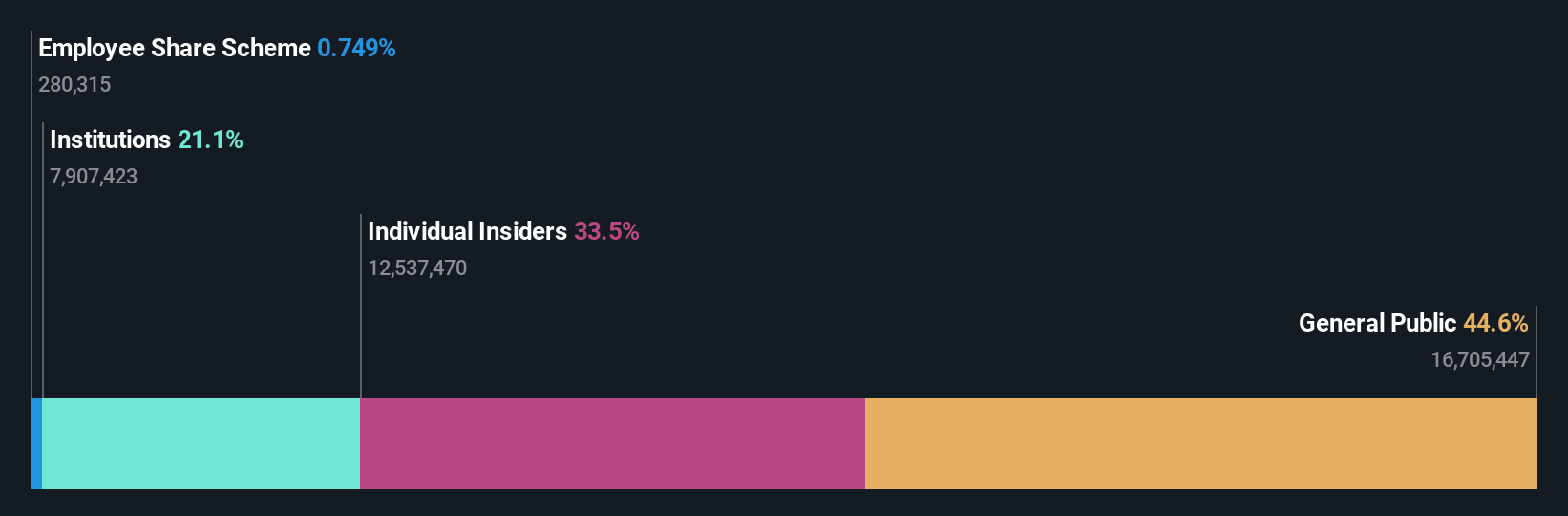

Über KOSDAQ:A214150

Advertisement