Juni 2024 Einblicke in Wachstumsaktien mit hohem Insideranteil an der japanischen Börse

Rezensiert von Simply Wall St

Vor dem Hintergrund einer uneinheitlichen Entwicklung der globalen Märkte hat sich der japanische Aktienmarkt als widerstandsfähig erwiesen, und der Nikkei 225 Index verzeichnete bescheidene Gewinne. Diese Stabilität macht es zu einem günstigen Zeitpunkt, Wachstumsunternehmen mit hohem Insideranteil an der japanischen Börse zu prüfen, da diese Unternehmen oft eine starke Übereinstimmung zwischen Management und Aktionärsinteressen aufweisen, was zu umsichtigen langfristigen Wachstumsstrategien führen kann.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Japan

| Name | Insider-Beteiligung | Ertragswachstum |

| SHIFT (TSE:3697) | 35.4% | 26.8% |

| Kanamic NetzwerkLTD (TSE:3939) | 25% | 28.9% |

| Hottolink (TSE:3680) | 27% | 57.3% |

| Medley (TSE:4480) | 34% | 28.7% |

| Micronics Japan (TSE:6871) | 15.3% | 39.7% |

| Kasumigaseki CapitalLtd (TSE:3498) | 34.8% | 44.6% |

| ExaWizards (TSE:4259) | 24.8% | 91.1% |

| Soiken-Beteiligungen (TSE:2385) | 19.8% | 118.4% |

| Soracom (TSE:147A) | 17.2% | 54.1% |

| freee K.K. (TSE:4478) | 24% | 80.9% |

Schauen wir uns nun einige erstklassige Werte aus dem Screener an.

CyberAgent (TSE:4751)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: CyberAgent, Inc. ist hauptsächlich in Japan tätig und konzentriert sich auf die Bereiche Medien, Internetwerbung, Spieleentwicklung und Investitionen mit einer Marktkapitalisierung von etwa 489,22 Mrd. Yen.

Geschäftstätigkeit: Das Unternehmen erzielt seine Einnahmen hauptsächlich in den Bereichen Medien, Internetwerbung und Spieleentwicklung.

Insider-Besitz: 19.4%

Gewinnwachstumsprognose: 21,3% p.a.

CyberAgent, ein japanisches Unternehmen mit hohem Insideranteil, wird in den nächsten drei Jahren ein erhebliches Gewinnwachstum verzeichnen. Das prognostizierte jährliche Ertragswachstum von 6,5 % ist jedoch im Vergleich zu einigen Marktbegleitern moderat, liegt aber immer noch über dem japanischen Marktdurchschnitt von 4,1 %. Die Eigenkapitalrendite des Unternehmens wird mit 14,2 % voraussichtlich niedrig bleiben, was auf mögliche Herausforderungen bei der effektiven Nutzung des Eigenkapitals hinweist. Die jüngsten Diskussionen während des Q2 2024 Earnings Call unterstrichen diese finanzielle Dynamik, ohne dass größere strategische Veränderungen zu erkennen waren.

- Werfen Sie einen genaueren Blick auf das Potenzial von CyberAgent in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass CyberAgent möglicherweise überbewertet ist.

Rakuten-Gruppe (TSE:4755)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Die Rakuten Group, Inc. ist weltweit tätig und bietet eine breite Palette von Dienstleistungen an, darunter E-Commerce, Fintech, digitale Inhalte und Kommunikation, mit einer Marktkapitalisierung von rund 1,78 Billionen Yen.

Geschäftstätigkeiten: Das Unternehmen erwirtschaftet Einnahmen durch seine vielfältigen Aktivitäten in den Bereichen E-Commerce, Fintech, digitale Inhalte und Kommunikation.

Insider-Beteiligung: 17.3%

Gewinnwachstumsprognose: 84,2% p.a.

Die Rakuten Group, die einen hohen Insideranteil hat, ist auf dem Weg zur Profitabilität innerhalb von drei Jahren inmitten einer herausfordernden Finanzlandschaft. Die jüngste Unternehmensprognose geht von einem zweistelligen Umsatzwachstum im Jahr 2024 aus, wobei das volatile Wertpapiergeschäft nicht berücksichtigt ist. Trotz des langsameren erwarteten jährlichen Umsatzwachstums von 7,4 % übertrifft es den japanischen Marktdurchschnitt von 4,1 %. Die prognostizierte Eigenkapitalrendite bleibt jedoch mit 8,8 % bescheiden, was auf gewisse Effizienzprobleme bei der Kapitalnutzung zurückzuführen ist.

- Lesen Sie hier unsere Analystenschätzungen, um einen detaillierten Einblick in die Performance der Rakuten Group zu erhalten.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien der Rakuten Group mit einem Abschlag gehandelt werden könnten.

Schneespitze (TSE:7816)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

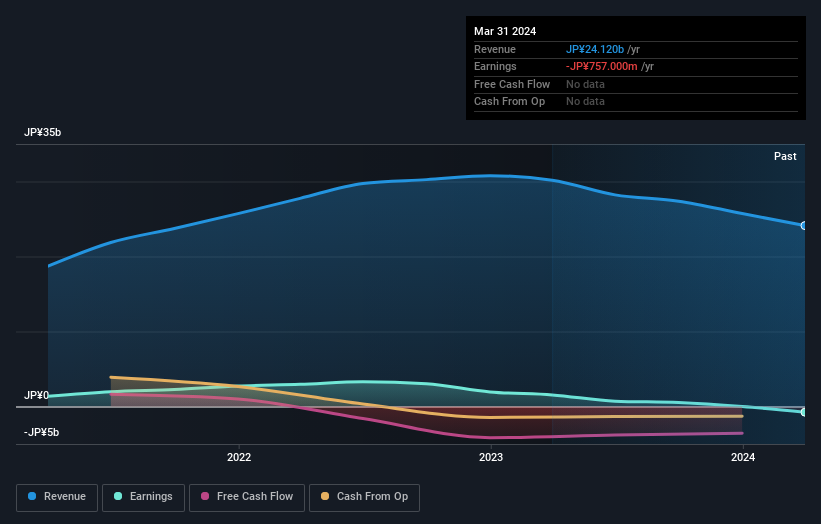

Überblick: Snow Peak, Inc. ist ein Unternehmen, das Outdoor- und Bekleidungsprodukte sowohl in Japan als auch international entwickelt, herstellt und vertreibt, mit einer Marktkapitalisierung von 47,15 Mrd. ¥.

Geschäftstätigkeit: Snow Peak erwirtschaftet seine Einnahmen durch die Entwicklung, Herstellung und den internationalen Verkauf von Outdoor- und Bekleidungsprodukten.

Insider-Besitz: 28,7%

Gewinnwachstumsprognose: 118,6% p.a.

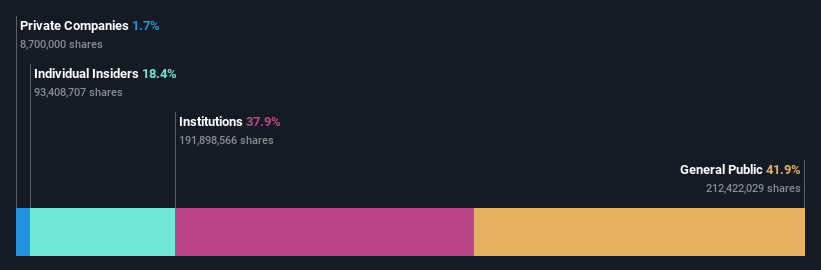

Bei Snow Peak, einem japanischen Unternehmen mit signifikanter Insiderbeteiligung, kam es vor kurzem zu einer bedeutenden Veränderung, als BCJ-79 Co., Ltd. einen Anteil von 59 % für 28 Mrd. Yen erwarb, finanziert durch Beiträge und Darlehen von namhaften Banken. Diese Transaktion wurde am 12. April 2024 abgeschlossen, nachdem im Februar ein erstes Angebot unterbreitet worden war. Trotz dieser beträchtlichen internen Veränderung steht Snow Peak vor finanziellen Herausforderungen, da seine Schulden nur unzureichend durch den operativen Cashflow gedeckt sind. Dieses Szenario gibt Anlass zur Sorge über die finanzielle Stabilität des Unternehmens inmitten dieser bedeutenden Veränderungen der Eigentumsverhältnisse.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Snow Peak-Aktie in diesem Wachstumsbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Snow Peak überhöht sein könnte.

Nächste Schritte

- Entdecken Sie die 100 versteckten Perlen in unserem Screener für schnell wachsende japanische Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Optimieren Sie Ihre Anlagestrategie mit der kostenlosen App von Simply Wall St und profitieren Sie von umfangreichen Recherchen zu Aktien aus allen Teilen der Welt.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Snow Peak unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.