Während sich die globalen Märkte in den ersten Tagen der Amtszeit von Präsident Trump zurechtfinden, sind die US-Aktien auf Rekordhöhen gestiegen, angetrieben durch den Optimismus im Zusammenhang mit einer gelockerten Zollpolitik und verstärkten AI-Investitionen. In diesem dynamischen Umfeld bieten Dividendenaktien eine überzeugende Gelegenheit für Anleger, die auf der Suche nach Einkommen und Stabilität sind, zumal die wichtigsten Indizes inmitten der politischen und wirtschaftlichen Entwicklungen weiterhin eine robuste Performance aufweisen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Tsubakimoto Chain (TSE:6371) | 4.18% | ★★★★★★ |

| Guaranty Trust Holding (NGSE:GTCO) | 5.94% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.58% | ★★★★★★ |

| CAC Holdings (TSE:4725) | 4.46% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.45% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.37% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.53% | ★★★★★★ |

| Nihon Parkerizing (TSE:4095) | 3.94% | ★★★★★★ |

| E J Holdings (TSE:2153) | 3.96% | ★★★★★★ |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

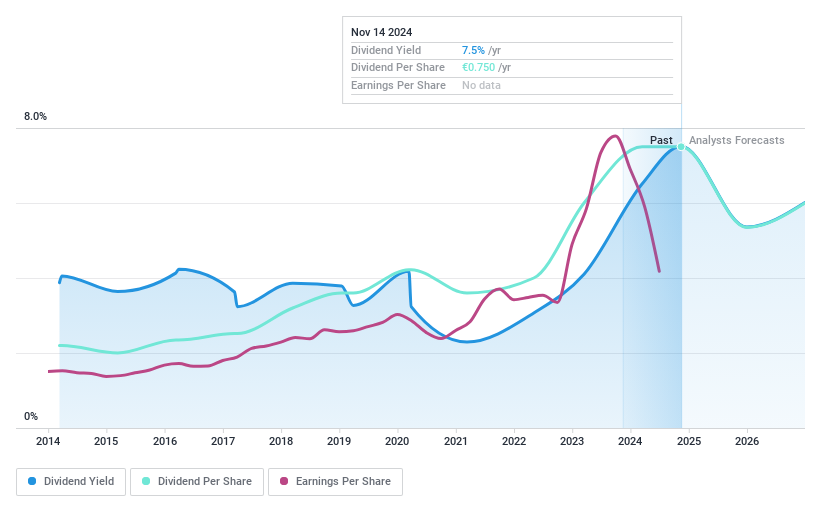

Zignago Vetro (BIT:ZV)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Zignago Vetro S.p.A. und seine Tochtergesellschaften produzieren, vermarkten und verkaufen Hohlglasbehälter in Italien, Europa und international und haben eine Marktkapitalisierung von 873,27 Millionen Euro.

Geschäftstätigkeit: Die Umsatzsegmente von Zignago Vetro umfassen 19,39 Mio. € von Vetro Revet Srl, 334,19 Mio. € von Zignago Vetro SpA, 67,66 Mio. € von Zignago Vetro Brosse SAS und 87,80 Mio. € von Zignago Vetro Polska S.A., nach Berücksichtigung einer Segmentbereinigung von -53,22 Mio. €.

Dividendenrendite: 7,4%

Zignago Vetro kann auf eine stabile Dividendenhistorie mit stetigen Erhöhungen in den letzten zehn Jahren zurückblicken, wodurch die Rendite zu den besten 25 % der italienischen Dividendenzahler gehört. Allerdings sind die Erträge in jüngster Zeit deutlich zurückgegangen, wobei der Nettogewinn für Q3 2024 bei 5,96 Mio. € lag, verglichen mit 20,98 Mio. € ein Jahr zuvor, was Bedenken hinsichtlich der Nachhaltigkeit aufkommen lässt. Die hohen Auszahlungsquoten (Barmittel: 109 %, Erträge: 112,4 %) zeigen, dass die Dividenden nicht ausreichend durch den Cashflow oder die Erträge gedeckt sind, was potenzielle Risiken für Anleger, die zuverlässige Einkommensströme suchen, aufzeigt.

- Schauen Sie sich das Potenzial von Zignago Vetro hier in unserem Dividendenbericht genauer an.

- Die Analyse in unserem Zignago Vetro-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

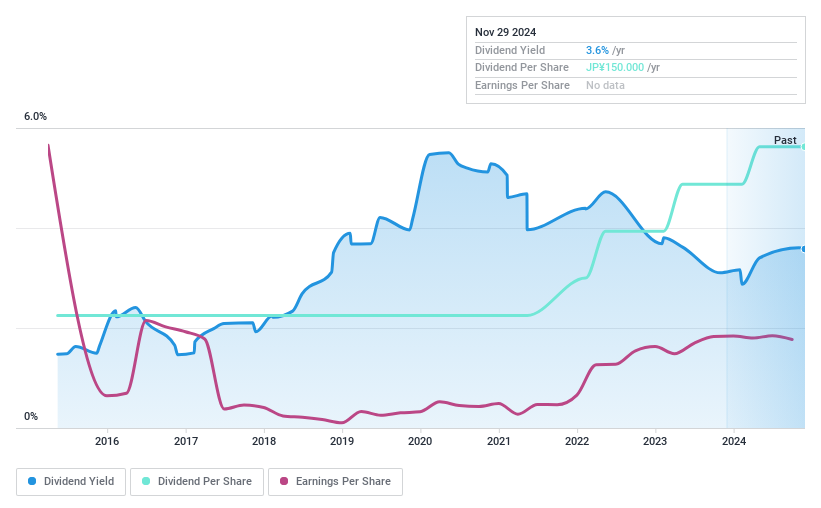

Tokio Kiraboshi Finanzgruppe (TSE:7173)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Tokyo Kiraboshi Financial Group, Inc. bietet Finanzdienstleistungen für kleine und mittlere Unternehmen in Japan an und hat eine Marktkapitalisierung von 144,21 Milliarden Yen.

Geschäftstätigkeit: Die Tokyo Kiraboshi Financial Group, Inc. erwirtschaftet ihre Umsätze in den Hauptsegmenten Bankgeschäft, das 107,90 Mrd. Yen beiträgt, und Leasinggeschäft, das 14,82 Mrd. Yen beisteuert.

Dividendenrendite: 3,1%

Die Tokyo Kiraboshi Financial Group bietet eine zuverlässige Dividende, die in den letzten zehn Jahren Stabilität und Wachstum gezeigt hat. Die derzeitige Rendite von 3,14 % liegt unter derjenigen von Japans Top-Dividendenzahlern, doch die niedrige Ausschüttungsquote von 18,9 % deutet darauf hin, dass die Dividenden durch die Erträge gut gedeckt sind. Zu den Herausforderungen gehören jedoch ein hoher Anteil an notleidenden Krediten von 2,1 % und eine geringe Deckung durch Wertberichtigungen von nur 24 %. Es liegen keine ausreichenden Daten vor, um die zukünftige Nachhaltigkeit der Dividenden oder die Deckung durch den Cashflow zu bestätigen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht der Tokyo Kiraboshi Financial Group zu lesen.

- Unser von Experten erstellter Bewertungsbericht Tokyo Kiraboshi Financial Group deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

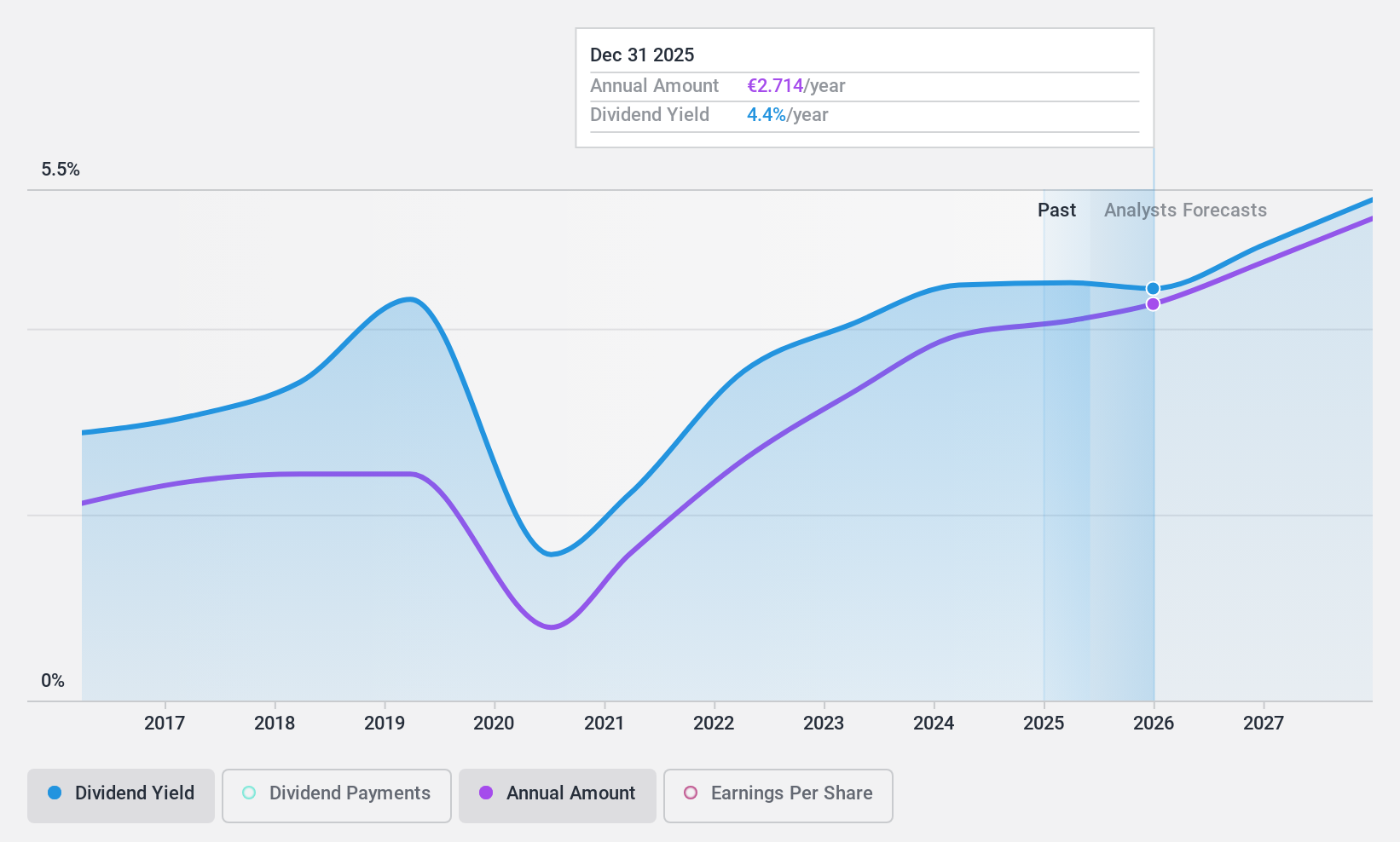

Andritz (WBAG:ANDR)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Andritz AG ist ein weltweit tätiges Unternehmen, das Anlagen, Ausrüstungen und Dienstleistungen für verschiedene Industriezweige wie Zellstoff und Papier, Metallverarbeitung und Stahl, Wasserkraftwerke und Fest-Flüssig-Trennung liefert und eine Marktkapitalisierung von rund 5,36 Milliarden Euro aufweist.

Operatives Geschäft: Die Umsatzsegmente der Andritz AG umfassen die Bereiche Metall (1,84 Milliarden Euro), Wasserkraft (1,48 Milliarden Euro), Zellstoff und Papier (3,83 Milliarden Euro) sowie Umwelt und Energie (1,33 Milliarden Euro).

Dividendenrendite: 4,6%

Andritz bietet ein gemischtes Dividendenprofil, wobei die Zahlungen aufgrund der niedrigen Ausschüttungsquoten von 49,5% bzw. 47,1% durch die Gewinne und Cashflows gedeckt sind. Trotz eines Jahrzehnts des Wachstums waren die Dividenden volatil und unzuverlässig. Die Rendite von 4,55 % liegt unter derjenigen der österreichischen Spitzenzahler mit 5,79 %. Die jüngsten Aktienrückkäufe in Höhe von 128,33 Mio. € können sich je nach strategischer Umsetzung und Marktbedingungen positiv oder negativ auf die künftigen Ausschüttungen auswirken.

- In diesem Dividendenbericht erhalten Sie umfassende Einblicke in unsere Analyse der Andritz-Aktie.

- Unser umfassender Bewertungsbericht weist auf die Möglichkeit hin, dass die Andritz-Aktie zu einem niedrigeren Preis gehandelt wird, als es die Finanzkennzahlen rechtfertigen würden.

Wohin jetzt?

- Entdecken Sie hier unseren vollständigen Katalog der Top-Dividendenaktien von 1938.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit der Analysten auf sich gezogen haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

If you're looking to trade Tokyo Kiraboshi Financial Group, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Tokyo Kiraboshi Financial Group unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.