Advertisement

Europäische Wachstumsunternehmen mit hohem Insider-Besitz Februar 2025

Simply Wall St

Rezensiert von Simply Wall St

Während die europäischen Märkte inmitten geopolitischer Spannungen und einer sich entwickelnden Handelspolitik einen vorsichtigen Optimismus an den Tag legen, beobachten die Anleger die Wachstumschancen in der Region mit großer Aufmerksamkeit. In diesem Umfeld stechen Unternehmen mit hohem Insideranteil oft hervor, da sie ein starkes internes Vertrauen und eine Übereinstimmung der Interessen mit denen der Aktionäre signalisieren können, was sie zu attraktiven Kandidaten für diejenigen macht, die nach Wachstumspotenzial suchen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| TF Bank (OM:TFBANK) | 15.6% | 20% |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| CD Projekt (WSE:CDR) | 29.7% | 39.4% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| Truecaller (OM:TRUE B) | 29.7% | 24.8% |

| XTPL (WSE:XTP) | 27.9% | 118% |

| BioArctic (OM:BIOA B) | 33.8% | 38.5% |

| Pharma Mar (BME:PHM) | 11.9% | 45.4% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 121.1% |

| MedinCell (ENXTPA:MEDCL) | 13.9% | 114.3% |

Hier heben wir eine Untergruppe der von uns bevorzugten Aktien aus dem Screener hervor.

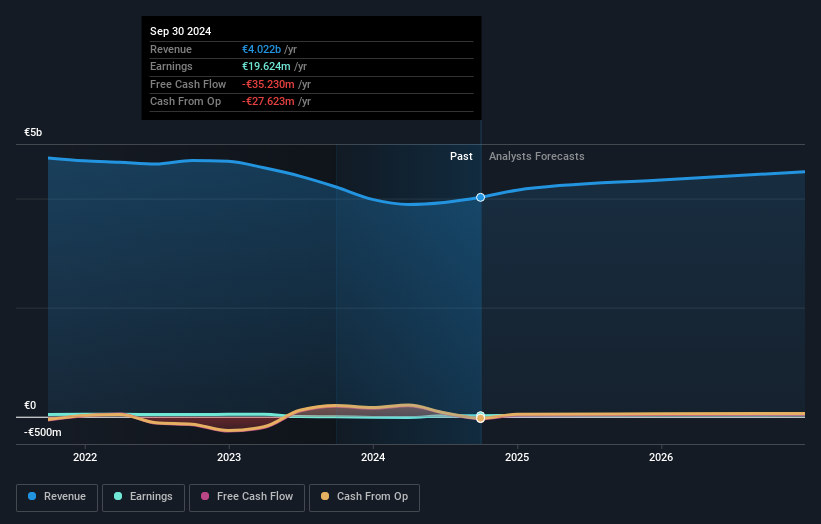

Esprinet (BIT:PRT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Esprinet S.p.A. ist im Großhandelsvertrieb von IT-Produkten und Unterhaltungselektronik in Italien, Spanien, Portugal und anderen Teilen Europas tätig und verfügt über eine Marktkapitalisierung von 244,74 Mio. €.

Geschäftstätigkeit: Die Einnahmen von Esprinet stammen aus dem Großhandelsvertrieb von IT-Produkten und Unterhaltungselektronik in Italien, Spanien, Portugal und anderen europäischen Regionen.

Insider-Besitz: 13.4%

Gewinnwachstumsprognose: 22,1% p.a.

Esprinet ist für ein signifikantes Gewinnwachstum von 22,1% pro Jahr positioniert und übertrifft damit den Durchschnitt des italienischen Marktes. Obwohl die Aktie 34,7 % unter dem geschätzten fairen Wert gehandelt wird und im Vergleich zu anderen Unternehmen ein guter relativer Wert ist, wird die Eigenkapitalrendite mit 7,9 % voraussichtlich niedrig sein. Das Unternehmen ist seit kurzem profitabel, hat aber Probleme mit der Zinsdeckung durch die Erträge. Die Analysten sind sich einig, dass der Aktienkurs um 32 % steigen könnte, was auf eine optimistische Einschätzung der künftigen Entwicklung hindeutet.

- Klicken Sie hier, um die Nuancen von Esprinet mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser von Experten erstellter Bewertungsbericht für Esprinet deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

Admicom Oyj (HLSE:ADMCM)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Admicom Oyj ist ein finnischer Anbieter von Cloud-basierter Software und Lösungen zur Automatisierung von Geschäftsprozessen mit einer Marktkapitalisierung von 269,27 Millionen Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Segment Software & Programmierung und belaufen sich auf 35,57 Millionen Euro.

Insider-Besitz: 21,9%

Gewinnwachstumsprognose: 22% p.a.

Für Admicom Oyj, das sich in starkem Insiderbesitz befindet, wird ein deutliches Gewinnwachstum von 22 % pro Jahr prognostiziert, was den finnischen Marktdurchschnitt übertrifft. Trotz eines leichten Rückgangs des Nettogewinns auf 5,87 Mio. € im Jahr 2024 ist das Unternehmen im Vergleich zu seiner Fair-Value-Schätzung um 27,7 % unterbewertet. Das Umsatzwachstum wird auf 10,7 % geschätzt und liegt damit über dem des lokalen Marktes. Es wird erwartet, dass die Eigenkapitalrendite von Admicom in drei Jahren einen Höchstwert von 29,6 % erreichen wird.

- Tauchen Sie hier in die Besonderheiten von Admicom Oyj ein mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser von Experten erstellter Bewertungsbericht Admicom Oyj deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

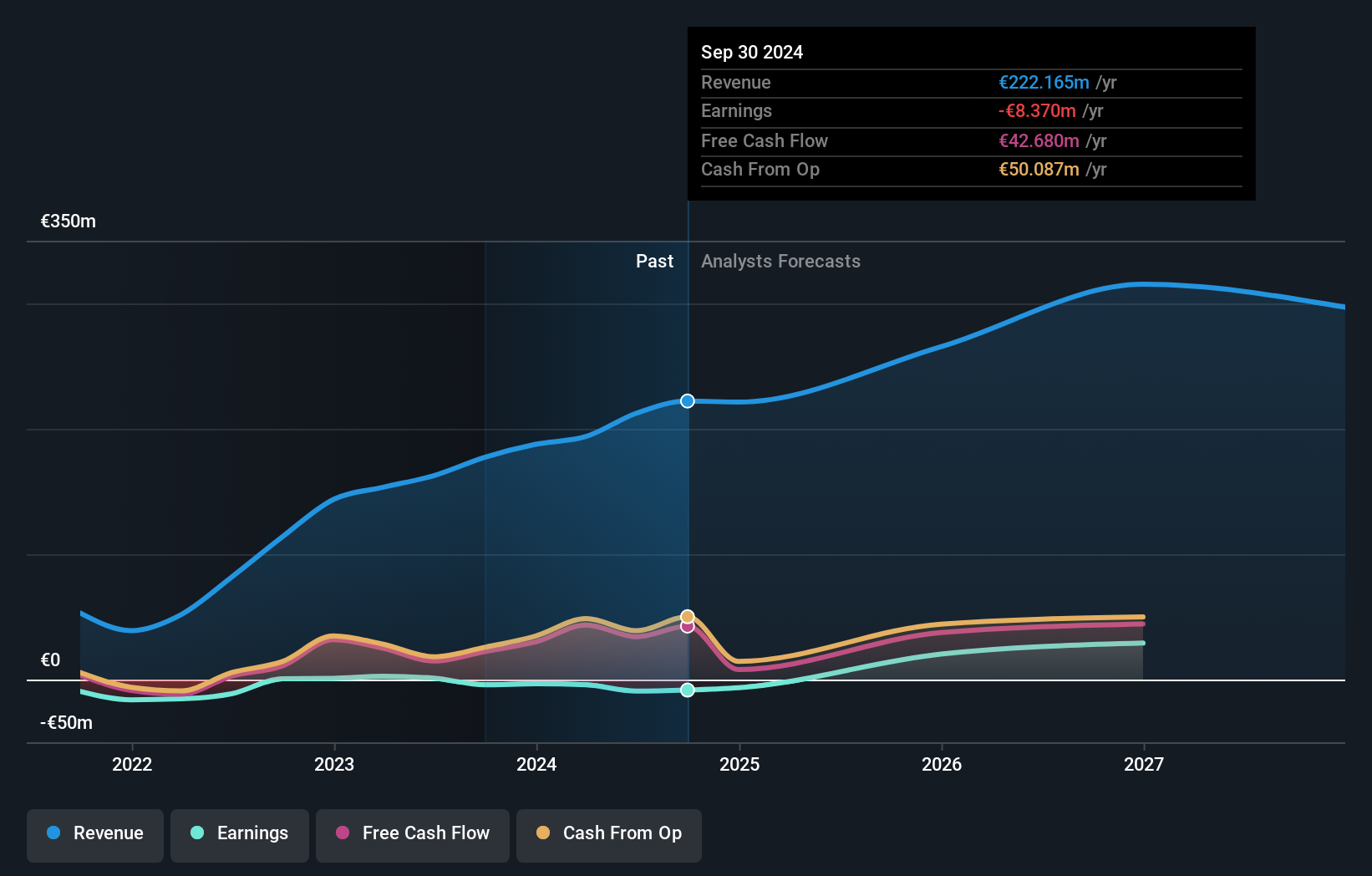

Brockhaus Technologies (XTRA:BKHT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Brockhaus Technologies AG ist ein Private-Equity-Unternehmen mit einer Marktkapitalisierung von 253,88 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse des Unternehmens stammen in erster Linie aus dem Segment Sicherheitstechnologien, das 35,20 Mio. € ausmacht, und dem Segment HR Benefit & Mobility Platform, das 184,13 Mio. € beiträgt.

Insider-Besitz: 26,6%

Gewinnwachstumsprognose: 114,4% p.a.

Brockhaus Technologies ist für ein beträchtliches Wachstum gerüstet: Die Gewinne sollen jährlich um 114,4% steigen und damit über dem Durchschnitt des deutschen Marktes liegen. Obwohl das Unternehmen 71,2% unter seinem geschätzten fairen Wert gehandelt wird, ist die prognostizierte Eigenkapitalrendite von 4,3% in drei Jahren niedrig. Der Umsatz wird voraussichtlich um 12,6 % pro Jahr wachsen, langsamer als die wachstumsstarken Benchmarks, aber schneller als der breitere Markt mit einer Rate von 5,8 %.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Brockhaus Technologies zu erhalten.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Brockhaus Technologies niedriger ist, als es die Finanzdaten des Unternehmens rechtfertigen würden.

Ergreifen Sie die Chance

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende europäische Unternehmen mit hohem Insideranteil hat 211 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste mit 214 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil zu sehen.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Esprinet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über BIT:PRT

Advertisement