Advertisement

Europäische Dividendenaktien zur Aufwertung Ihres Portfolios

Simply Wall St

Rezensiert von Simply Wall St

In einer Zeit, in der die europäischen Märkte dank der Erholung der Technologieaktien und der Erwartung niedrigerer Kreditkosten in den USA Rekordstände erreichen, suchen die Anleger zunehmend nach Dividendenwerten, um ihre Portfolios zu erweitern. In diesem Umfeld zeichnet sich eine gute Aktie häufig dadurch aus, dass sie ein beständiges Einkommen in Form von Dividenden bietet und gleichzeitig das Potenzial für eine Kapitalwertsteigerung unter günstigen Marktbedingungen aufweist.

Top 10 Dividendenaktien in Europa

| Name | Dividendenrendite | Bewertung der Dividende |

| Zurich Versicherungsgruppe (SWX:ZURN) | 4.34% | ★★★★★★ |

| Skandinavische Tabakgruppe (CPSE:STG) | 9.80% | ★★★★★★ |

| Holcim (SWX:HOLN) | 4.76% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 4.95% | ★★★★★★ |

| freenet (XTRA:FNTN) | 7.00% | ★★★★★☆ |

| DKSH Holding (SWX:DKSH) | 4.25% | ★★★★★★ |

| Credito Emiliano (BIT:CE) | 5.40% | ★★★★★☆ |

| Cembra Money Bank (SWX:CMBN) | 4.67% | ★★★★★★ |

| Bravida Holding (OM:BRAV) | 4.06% | ★★★★★★ |

| Banca Popolare di Sondrio (BIT:BPSO) | 5.88% | ★★★★★☆ |

Nachfolgend stellen wir Ihnen eine Auswahl von Aktien vor, die von unserem Screener herausgefiltert wurden.

Zignago Vetro (BIT:ZV)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Zignago Vetro S.p.A. und seine Tochtergesellschaften produzieren, vermarkten und verkaufen Hohlglasbehälter in Italien, Europa und international mit einer Marktkapitalisierung von 725,54 Millionen Euro.

Geschäftstätigkeit: Die Umsatzsegmente von Zignago Vetro S.p.A. umfassen 13,30 Mio. € von Vetro Revet Srl, 325,67 Mio. € von Zignago Vetro SpA, 4,50 Mio. € von Zignago Glass USA Inc, 4,09 Mio. € von Italian Glass Moulds Srl, 52,41 Mio. € von Zignago Vetro Brosse SAS und 80,10 Mio. € von Zignago Vetro Polska S.A., mit einer Konsolidierungsanpassung von -41,61 Mio. €.

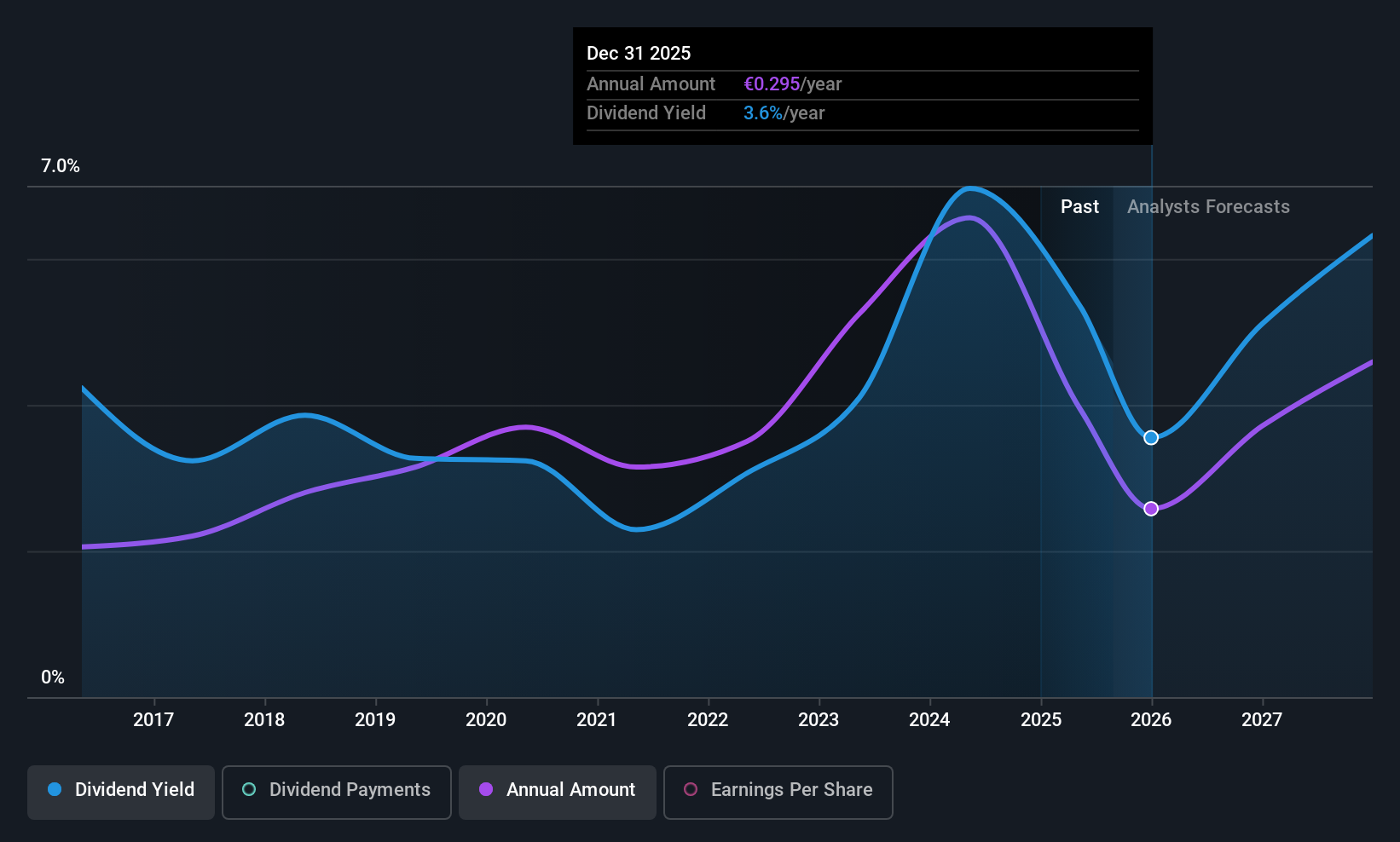

Dividendenrendite: 5,5%

Die Dividendenrendite von Zignago Vetro liegt mit 5,47 % in den oberen 25 % der italienischen Marktzahler, ihre Nachhaltigkeit ist jedoch aufgrund der hohen Ausschüttungsquote von 115,6 % fraglich, was darauf hindeutet, dass die Dividenden nicht ausreichend durch die Erträge gedeckt sind. Trotz einer niedrigen Barausschüttungsquote von 48,7 %, die auf eine Deckung durch den Cashflow hindeutet, waren die vergangenen Dividendenzahlungen in den letzten zehn Jahren volatil und unzuverlässig, und die jüngsten Finanzergebnisse zeigen rückläufige Umsätze und Nettogewinne.

- Um einen detaillierten Einblick in die Performance von Zignago Vetro zu erhalten, lesen Sie hier unseren Dividendenbericht.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten darauf hin, dass die Aktien von Zignago Vetro auf dem Markt möglicherweise unterbewertet sind.

Orell Füssli (SWX:OFN)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Orell Füssli AG ist in den Bereichen Sicherheitsdruck und -technologie, Buchhandel und Verlagswesen in verschiedenen Regionen wie der Schweiz, Deutschland, Europa, Afrika, Amerika, Asien und Ozeanien tätig und weist eine Marktkapitalisierung von CHF 228,34 Millionen auf.

Operatives Geschäft: Die Orell Füssli AG erwirtschaftet ihren Umsatz in den Segmenten Buchhandel (CHF127.49 Mio.), Sicherheitsdruck (CHF95.80 Mio.) und Industriesysteme (CHF22.73 Mio.).

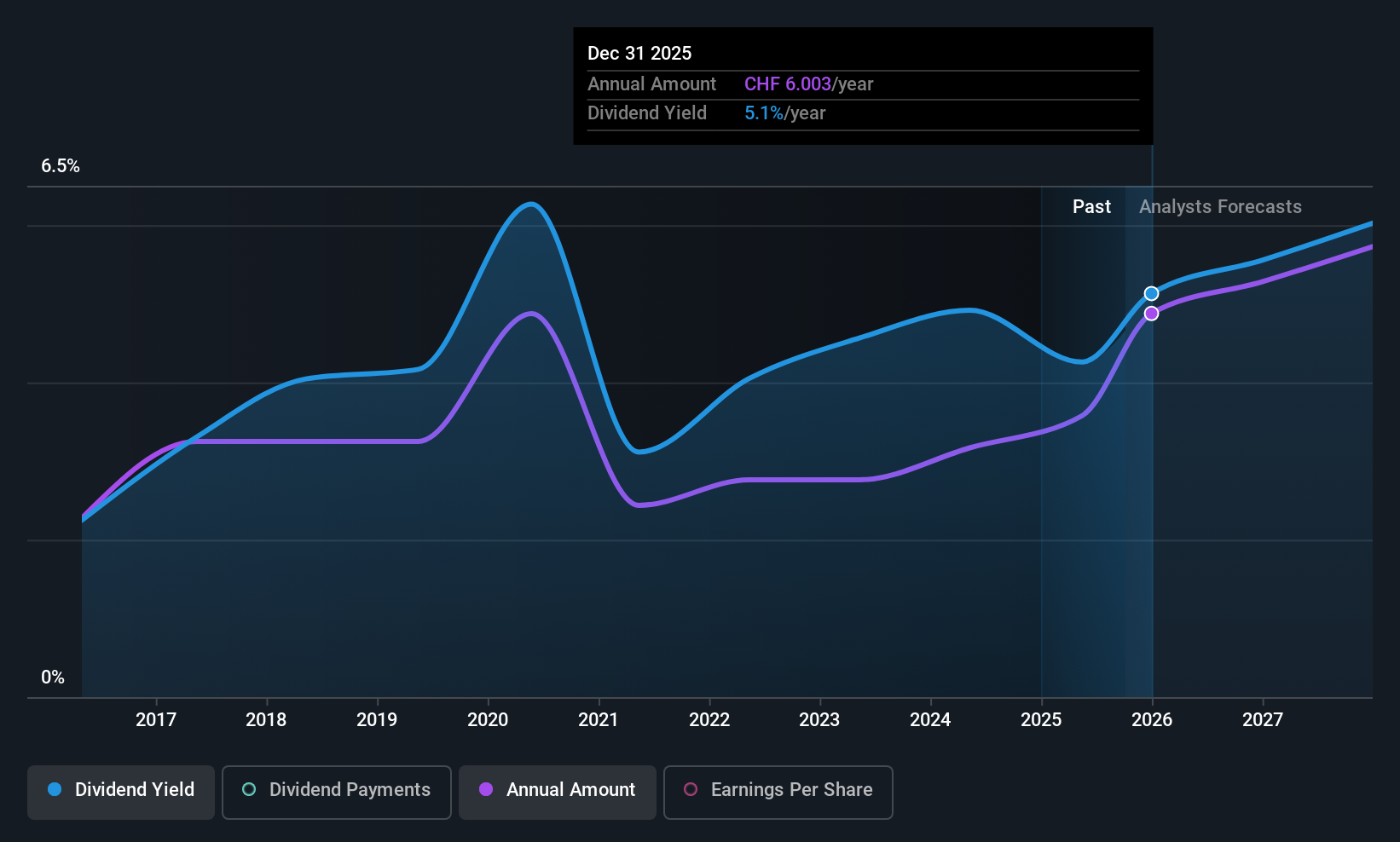

Dividendenrendite: 3.8%

Die Dividendenzahlungen von Orell Füssli sind mit einer Ausschüttungsquote von 44.9% und einer Barausschüttungsquote von 58.5% gut durch Gewinn und Cashflow gedeckt. Der jüngste Gewinnbericht des Unternehmens zeigte ein deutliches Wachstum: Der Reingewinn stieg von CHF 1,59 Mio. im Vorjahr auf CHF 6,69 Mio., was die Fähigkeit zur Aufrechterhaltung der Dividende trotz der Volatilität in der Vergangenheit unterstützt. Die Dividendenrendite von 3,78% liegt jedoch unter dem Spitzenniveau des Schweizer Marktes und spiegelt die weniger stabile Erfolgsbilanz des Unternehmens in den letzten zehn Jahren wider.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Orell Füssli zu lesen.

- Unser Bewertungsbericht zeigt die Möglichkeit auf, dass die Aktien von Orell Füssli mit einer Prämie gehandelt werden könnten.

Andritz (WBAG:ANDR)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Andritz AG ist ein weltweit tätiges Unternehmen, das Industriemaschinen, Ausrüstungen und Dienstleistungen auf mehreren Kontinenten anbietet und eine Marktkapitalisierung von 6,08 Milliarden Euro aufweist.

Geschäftstätigkeit: Die Andritz AG erwirtschaftet ihren Umsatz hauptsächlich in den Segmenten Zellstoff und Papier (3,10 Mrd. €), Metall (1,71 Mrd. €), Wasserkraft (1,65 Mrd. €) sowie Umwelt und Energie (1,52 Mrd. €).

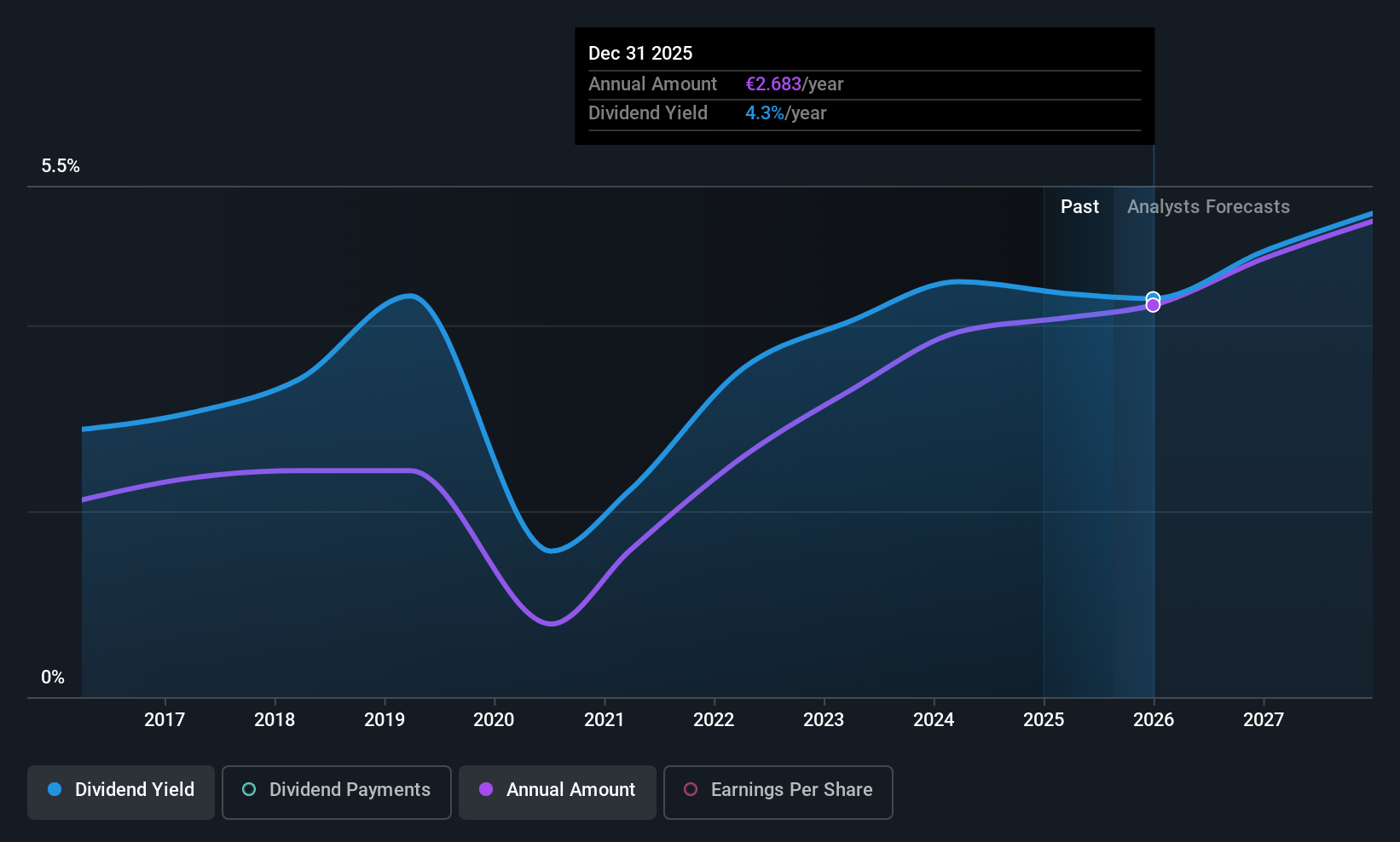

Dividendenrendite: 4,2%

Die Dividendenzahlungen von Andritz sind zwar mit einer Ausschüttungsquote von 55% durch die Gewinne gedeckt, waren aber in den letzten zehn Jahren sehr volatil. Die Barausschüttungsquote liegt bei 83,7%, was darauf hindeutet, dass die Dividende auch durch den Cashflow gedeckt ist. Trotz des jüngsten Ergebnisrückgangs hält Andritz an seiner Umsatzprognose für das Gesamtjahr von 8 bis 8,3 Milliarden Euro fest. Die Dividendenrendite von 4,17% liegt leicht unter der österreichischen Spitzenrendite und spiegelt die uneinheitliche Dividendenhistorie wider, obwohl die Zahlungen in den letzten zehn Jahren gestiegen sind.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Andritz-Aktie in diesem Dividendenbericht.

- Die Analyse in unserem Andritz-Bewertungsbericht deutet auf einen deflationären Aktienkurs im Vergleich zum geschätzten Wert hin.

Ideen in Taten umsetzen

- Klicken Sie sich durch, um die restlichen 218 Top-Dividendenaktien Europas zu entdecken.

- Haben Sie in diese Unternehmen diversifiziert? Nutzen Sie das Portfolio von Simply Wall St, um die Marktbewegungen, die sich auf Ihre Anlagen auswirken, genau im Auge zu behalten.

- Übernehmen Sie die Kontrolle über Ihre finanzielle Zukunft mit Simply Wall St, das jedem Anleger kostenloses, fundiertes Wissen über die internationalen Märkte bietet.

Interessiert an anderen Möglichkeiten?

- Erkunden Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Zignago Vetro unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über BIT:ZV

Advertisement