3 Top-Dividendenaktien in Indien mit Renditen von bis zu 4%

Rezensiert von Simply Wall St

Der indische Markt hat ein robustes Wachstum gezeigt und ist in der vergangenen Woche um 2,4 % und im letzten Jahr um beeindruckende 46 % gestiegen, wobei für die Gewinne ein jährliches Wachstum von 16 % prognostiziert wird. In diesem dynamischen Umfeld können Dividendenaktien, die Renditen von bis zu 4 % bieten, für Anleger, die sowohl Stabilität als auch Einkommen suchen, besonders attraktiv sein.

Top 10 Dividendenaktien in Indien

| Name | Dividendenrendite | Bewertung der Dividende |

| Balmer Lawrie Investments (BSE:532485) | 3.98% | ★★★★★★ |

| Gulf Oil Lubricants Indien (NSEI:GULFOILLUB) | 3.15% | ★★★★★☆ |

| D. B (NSEI:DBCORP) | 3.57% | ★★★★★☆ |

| Indisches Öl (NSEI:IOC) | 8.23% | ★★★★★☆ |

| Bharat Petroleum (NSEI:BPCL) | 7.01% | ★★★★★☆ |

| ITC (NSEI:ITC) | 3.10% | ★★★★★☆ |

| HCL Technologies (NSEI:HCLTECH) | 3.38% | ★★★★★☆ |

| VST Industries (BSE:509966) | 3.70% | ★★★★★☆ |

| Öl und Erdgas (NSEI:ONGC) | 4.09% | ★★★★★☆ |

| PTC Indien (NSEI:PTC) | 3.54% | ★★★★★☆ |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

D. B (NSEI:DBCORP)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: D. B. Corp Limited ist in den Bereichen Zeitungsdruck, Verlagswesen, Rundfunk und digitale Nachrichtenplattformen tätig und hat eine Marktkapitalisierung von rund 64,96 Mrd. ₹.

Geschäftstätigkeit: D. B. Corp Limited erwirtschaftet seine Einnahmen in erster Linie durch sein Druck- und Verlagsgeschäft, das etwa 22,43 Mrd. ₹ beiträgt, und durch sein Radiosegment, das etwa 1,59 Mrd. ₹ beiträgt.

Dividendenrendite: 3,6%

Die Zuverlässigkeit der DBCORP-Dividende war in den letzten zehn Jahren uneinheitlich und die Zahlungen schwankten. Dennoch sind die jüngsten Trends positiv, denn am 22. Mai 2024 wurde eine Dividendenerhöhung angekündigt. Das Kurs-Gewinn-Verhältnis des Unternehmens liegt mit 15,3x unter dem indischen Marktdurchschnitt, was auf eine attraktive Bewertung hindeutet. Die Dividenden sind mit einer Ausschüttungsquote von 54,4 % bzw. 43,6 % gut durch Erträge und Cashflows gedeckt, was vor dem Hintergrund des für das GJ 2023-24 gemeldeten signifikanten Ertragswachstums auf finanzielle Nachhaltigkeit hindeutet.

- Verschaffen Sie sich in diesem Dividendenbericht umfassende Einblicke in unsere Analyse der D. B-Aktie.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass D. B zu einem niedrigeren Preis gehandelt wird, als dies durch seine Finanzdaten gerechtfertigt ist.

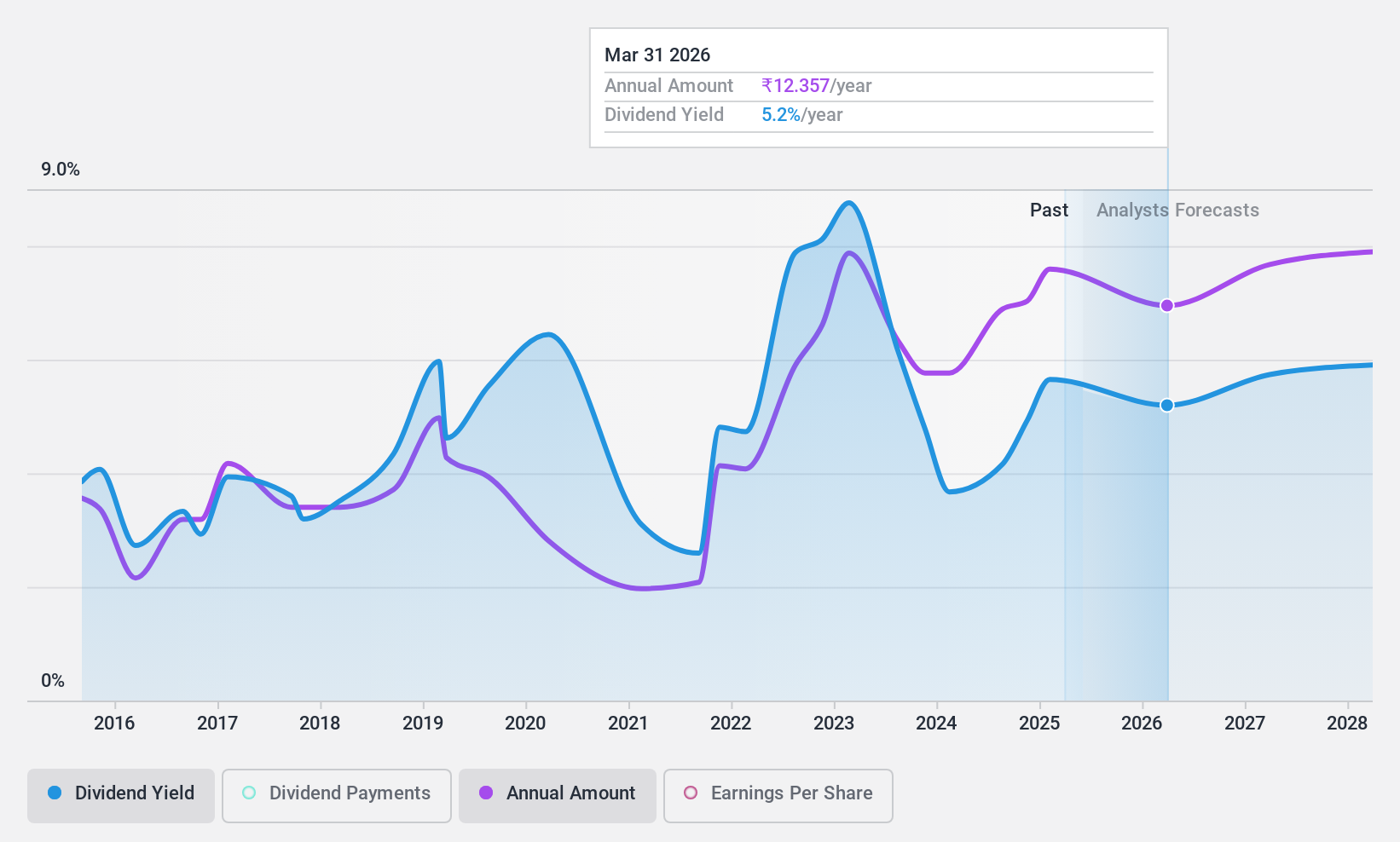

Öl und Erdgas (NSEI:ONGC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: Oil and Natural Gas Corporation Limited (ONGC) ist in der Exploration, Erschließung und Produktion von Erdöl und Erdgas sowohl in Indien als auch international tätig und verfügt über eine Marktkapitalisierung von rund 3,76 Billionen US-Dollar.

Betrieb: Die Oil and Natural Gas Corporation Limited erwirtschaftet ihre Einnahmen in erster Linie durch Raffination und Marketing, die 56,75 Mrd. ₹ beitragen, gefolgt von der Offshore-Exploration und -Produktion mit 9,43 Mrd. ₹ und der Onshore-Exploration und -Produktion mit 4,39 Mrd. ₹ innerhalb Indiens.

Dividendenrendite: 4,1%

ONGC bietet eine Dividendenrendite von 4,09 % und gehört damit zu den besten 25 % in Indien, unterstützt durch eine Barausschüttungsquote von 32,5 % und eine Gewinnausschüttungsquote von 31,3 %. Trotz des attraktiven Kurs-Gewinn-Verhältnisses von 7,6x, das deutlich unter dem indischen Marktdurchschnitt liegt, wird die Zuverlässigkeit der Dividende durch die Volatilität und Inkonsistenz der letzten zehn Jahre beeinträchtigt. Die jüngsten Veränderungen in der Unternehmensführung mit der Ernennung von Shri Vivek Chandrakant Tongaonkar zum CFO könnten die künftigen Finanzstrategien beeinflussen, haben aber noch keine direkten Auswirkungen auf die Dividenden.

- Werfen Sie einen genaueren Blick auf das Potenzial von Oil and Natural Gas in unserem Dividendenbericht.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Oil and Natural Gas zu optimistisch sein.

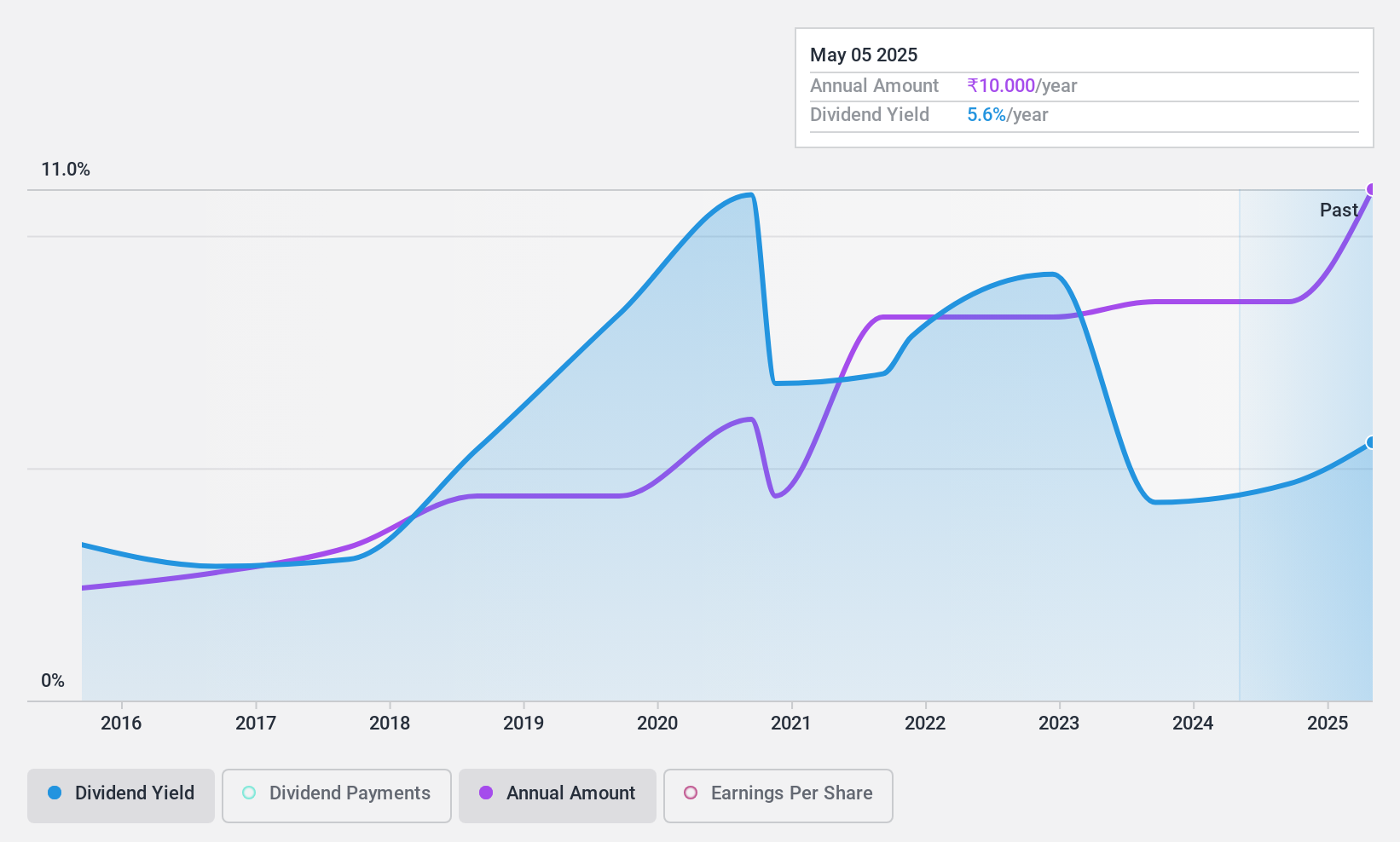

PTC Indien (NSEI:PTC)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: PTC India Limited ist im Stromhandel in Indien, Nepal, Bhutan und Bangladesch tätig und verfügt über eine Marktkapitalisierung von rund 65,18 Mrd. ₹.

Geschäftstätigkeit: PTC India Limited erwirtschaftet seine Einnahmen in erster Linie durch sein Stromhandelssegment, das 16,01 Mrd. ₹ einbrachte, und sein Finanzierungsgeschäft, das 7,67 Mrd. ₹ beitrug.

Dividendenrendite: 3,5%

PTC India meldete einen Rückgang des vierteljährlichen Nettogewinns auf 862,6 Mio. INR gegenüber 1.165,9 Mio. INR im Vorjahreszeitraum, wobei der Gewinn für das Gesamtjahr leicht auf 4.768,8 Mio. INR anstieg. Trotz dieser Fluktuation hält das Unternehmen mit einer Gewinnausschüttungsquote von 54 % und einer Barausschüttungsquote von 9,4 % eine robuste Dividendenabdeckung aufrecht, was auf eine starke Cashflow-Unterstützung für seine Dividenden hinweist. Die jüngsten Veränderungen in der Unternehmensführung geben Anlass zu Bedenken, haben sich aber noch nicht direkt auf die Finanzgeschäfte oder die Dividendenpolitik ausgewirkt; Anleger sollten diese Entwicklungen jedoch genau beobachten, da sie sich in Zukunft auf die Effektivität des Managements und die strategische Ausrichtung auswirken könnten.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von PTC India zu lesen.

- Unser Bewertungsbericht hier deutet darauf hin, dass PTC India unterbewertet sein könnte.

Zusammenfassende Betrachtung

- Beginnen Sie Ihre Investitionsreise zu unserer Auswahl der 15 Top-Dividendenaktien hier.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und mit unseren umfassenden Analysetools Einblicke zu gewinnen.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit, sich an andere Anlagestrategien heranzuwagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Oil and Natural Gas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.