3 Wachstumsaktien der indischen Börse mit einem Insideranteil von bis zu 39%

Rezensiert von Simply Wall St

Der indische Markt hat eine robuste Performance gezeigt, ist in der letzten Woche um 2,3 % gestiegen und hat im letzten Jahr ein bemerkenswertes Wachstum von 45 % erzielt, wobei ein jährliches Gewinnwachstum von 16 % erwartet wird. In einem solch florierenden Umfeld können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 33.5% |

| Happiest Minds Technologies (NSEI:HAPPSTMNDS) | 37.8% | 22.9% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Apollo Hospitals Enterprise (NSEI:APOLLOHOSP) | 10.4% | 33.1% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Anupam Rasayan Indien (NSEI:ANURAS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Anupam Rasayan India Ltd. ist auf die kundenspezifische Synthese und Herstellung von Spezialchemikalien spezialisiert und in Indien, Europa, Japan, Singapur, China und Nordamerika mit einer Marktkapitalisierung von rund 86,89 Mrd. ₹ tätig.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch die Herstellung von Industriechemikalien in Höhe von insgesamt ca. 14,75 Mrd. ₹.

Insider-Besitz: 39.6%

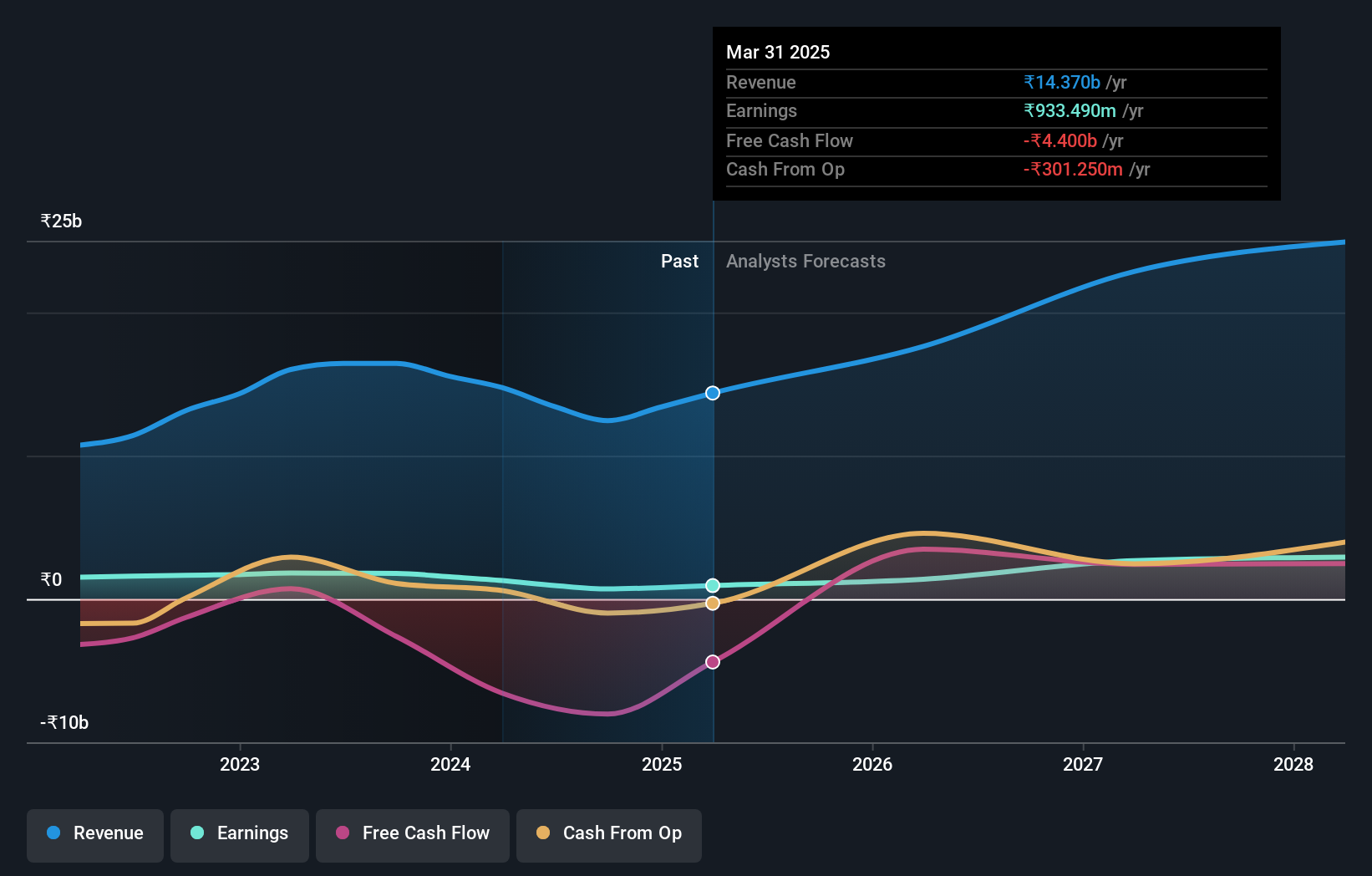

Anupam Rasayan India hat eine gemischte finanzielle Leistung mit einem bemerkenswerten Rückgang der vierteljährlichen Einnahmen und des Nettogewinns im Vergleich zum Vorjahr gezeigt. Dennoch wird erwartet, dass das Unternehmen in den nächsten drei Jahren ein deutliches Gewinnwachstum erzielen wird, das die durchschnittlichen Marktprognosen übertrifft. Darüber hinaus hat sich Anupam Rasayan durch eine neue Vereinbarung mit einem großen japanischen Unternehmen im Wert von ca. 90 Mio. US-Dollar beträchtliche künftige Einnahmen gesichert, was seine strategische Expansion in der Fluorchemie unterstreicht.

- Werfen Sie einen genaueren Blick auf das Potenzial von Anupam Rasayan India in unserem Bericht zum Gewinnwachstum.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Anupam Rasayan India überhöht sein könnte.

Aptus Value Housing Finance Indien (NSEI:APTUS)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Aptus Value Housing Finance India Limited fungiert zusammen mit seiner Tochtergesellschaft als Wohnungsbaufinanzierungsgesellschaft in Indien und hat eine Marktkapitalisierung von rund 171,45 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen hauptsächlich durch die Bereitstellung von langfristigen Wohnungsbaufinanzierungen, Immobiliendarlehen und Refinanzierungsdarlehen in Höhe von insgesamt ca. 9,998 Mrd. ₹.

Insider-Besitz: 25,2%

Aptus Value Housing Finance India hat mit einem Gewinnanstieg von 21,6 % im vergangenen Jahr ein robustes Wachstum gezeigt, und die Prognosen deuten auf ein weiteres Wachstum von 17,28 % jährlich hin. Trotz der Herausforderungen bei der Deckung der Dividenden aus dem Cashflow und der Verwaltung der Schulden mit dem operativen Cashflow wird erwartet, dass das Umsatzwachstum des Unternehmens den indischen Marktdurchschnitt übertrifft, der auf 18,8 % pro Jahr geschätzt wird. Die jüngsten Ernennungen, wie die von Herrn Vijayaraghavan Kannan zum Chief Risk Officer, stehen im Einklang mit den strategischen Verbesserungen der Unternehmensführung und des Risikomanagements.

- Tauchen Sie hier in die Besonderheiten von Aptus Value Housing Finance India ein und lesen Sie unseren ausführlichen Bericht zur Wachstumsprognose.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von Aptus Value Housing Finance India zu optimistisch sein.

Senco Gold (NSEI:SENCO)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Senco Gold Limited ist in der Herstellung von und dem Handel mit Schmuck und Artikeln aus Gold, Silber, Platin und verschiedenen Edel- und Halbedelsteinen in Indien tätig und verfügt über eine Marktkapitalisierung von rund 76,03 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen in erster Linie durch den Verkauf von Goldschmuck und anderen Artikeln in Höhe von insgesamt ca. 52,41 Mrd. ₹.

Insider-Besitz: 24,1%

Senco Gold hat ein vielversprechendes Wachstum mit einem signifikanten Umsatzanstieg von 39 % im letzten Quartal gegenüber dem Vorjahr und eine kontinuierliche Ergebnisverbesserung gezeigt und einen Nettogewinn von 321,73 Mio. INR für Q4 2024 gemeldet. Trotz dieser Leistung wird die Eigenkapitalrendite mit 17,5 % voraussichtlich bescheiden bleiben. Das Unternehmen verzeichnete in den letzten drei Monaten starke Insiderkäufe, wenn auch nicht in großem Umfang. Zu den Herausforderungen gehören die Deckung der Zinszahlungen durch die Erträge und ein kürzlich beigelegtes Rechtsproblem mit einer Aufstockungsgebühr von 45.000 INR aufgrund von Verstößen gegen die Geheimhaltungspflicht.

- Informieren Sie sich über die Feinheiten von Senco Gold mit unserem umfassenden Analystenschätzungsbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Senco Gold unter seinem geschätzten Wert gehandelt wird.

Machen Sie es möglich

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz hat 79 weitere Unternehmen für Sie aufgedeckt. Klicken Sie hier, um unsere von Experten kuratierte Liste von 82 schnell wachsenden indischen Unternehmen mit hohem Insiderbesitz zu entdecken.

- Halten Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Nutzen Sie die Möglichkeiten des informierten Investierens mit Simply Wall St, Ihrem kostenlosen Leitfaden für die Navigation an den weltweiten Aktienmärkten.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Aptus Value Housing Finance India unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.