Advertisement

Juli 2024 Einblicke in drei indische Wachstumsaktien mit hohem Insider-Anteil

Simply Wall St

Rezensiert von Simply Wall St

Im vergangenen Jahr hat der indische Markt einen deutlichen Aufschwung erlebt und ist um 45 % gestiegen, obwohl er in der letzten Woche unverändert blieb. Angesichts eines erwarteten jährlichen Gewinnwachstums von 16 % könnten Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen hindeuten, die mit den inneren Abläufen des Unternehmens am besten vertraut sind.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Pitti Engineering (BSE:513519) | 30.3% | 28.0% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Shivalik Bimetall-Steuerungen (BSE:513097) | 19.5% | 28.7% |

| Jupiter Waggons (NSEI:JWL) | 10.8% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Pricol (NSEI:PRICOLLTD) | 25.5% | 26.9% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

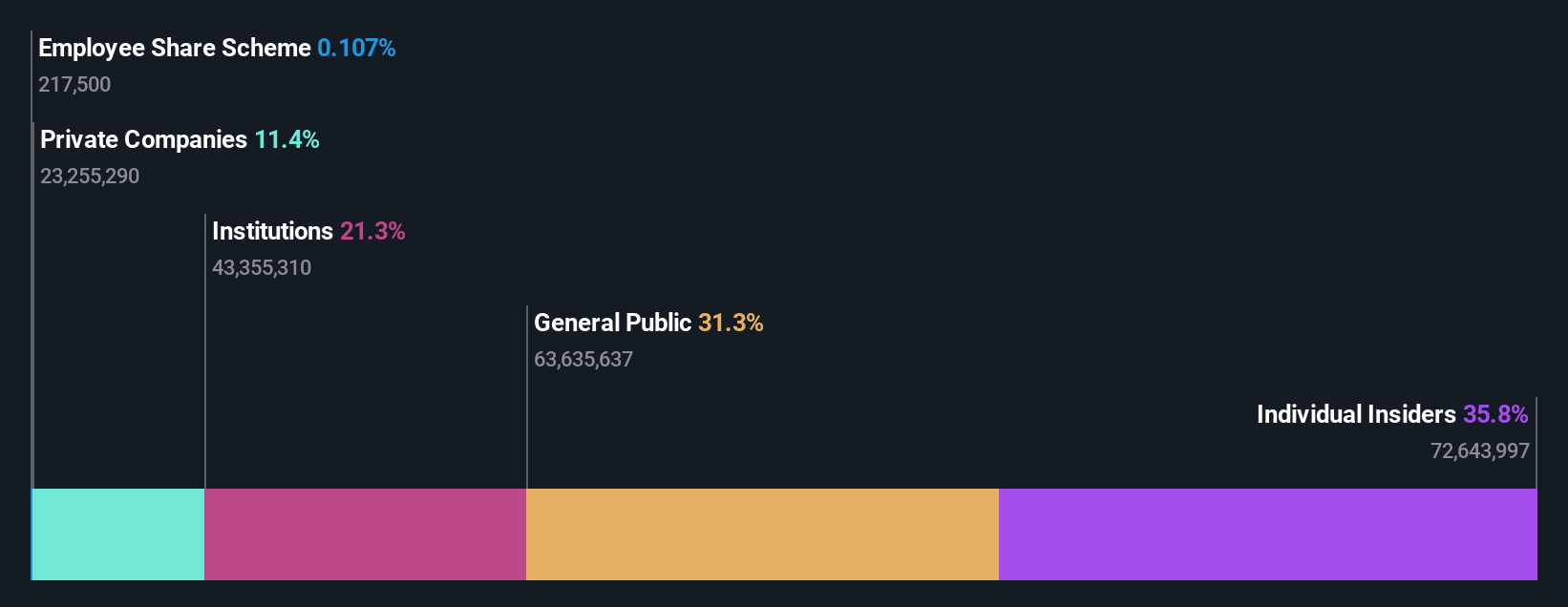

Hi-Tech Pipes (NSEI:HITECH)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Hi-Tech Pipes Limited ist ein indisches Unternehmen, das Stahlprodukte für verschiedene Sektoren wie Infrastruktur, Bauwesen, Automobile, Energie, Landwirtschaft, Verteidigung, Maschinenbau und Telekommunikation herstellt und eine Marktkapitalisierung von rund 24,52 Mrd. ₹ hat.

Geschäftstätigkeit: Die Einnahmen des Unternehmens aus der Herstellung von Stahlrohren und CR-Produkten belaufen sich auf rund 26,99 Mrd. ₹.

Insider-Besitz: 39%

Umsatzwachstumsprognose: 25,3% p.a.

Hi-Tech Pipes weist trotz des jüngsten Rückgangs des vierteljährlichen Nettogewinns und des Gewinns je Aktie robuste Wachstumsaussichten auf, wobei das prognostizierte jährliche Gewinnwachstum deutlich über dem des indischen Marktes liegt. Das Unternehmen hat in den letzten drei Monaten keine nennenswerten Insiderverkäufe verzeichnet, was auf ein anhaltendes Vertrauen der Insider schließen lässt. Es gibt jedoch Anlass zur Besorgnis, da die Zinszahlungen nur unzureichend durch die Erträge gedeckt sind und die Aktionäre im vergangenen Jahr eine Verwässerung erfahren haben. Diese uneinheitliche Finanzlage ist für Anleger, die sich auf Wachstumsunternehmen mit hohem Insideranteil in Indien konzentrieren, von entscheidender Bedeutung.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Performance von Hi-Tech Pipes zu erhalten.

- Unser von Experten erstellter Bewertungsbericht zu Hi-Tech Pipes deutet darauf hin, dass der Aktienkurs zu hoch sein könnte.

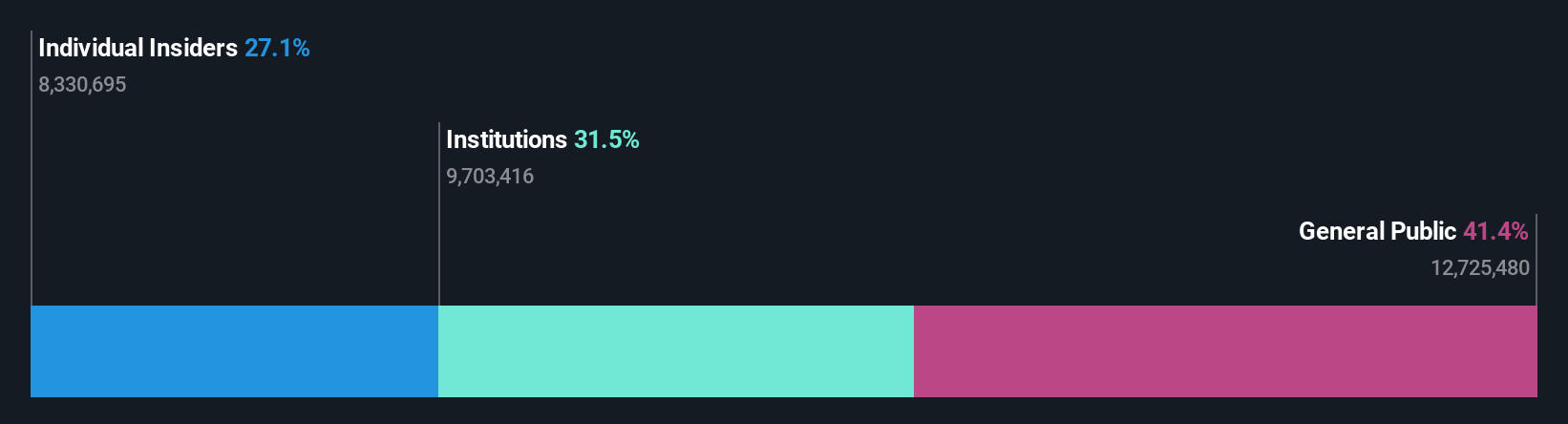

MTAR Technologies (NSEI:MTARTECH)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: MTAR Technologies Limited ist ein Unternehmen für feinmechanische Lösungen, das geschäftskritische Präzisionsbaugruppen und -komponenten sowohl in Indien als auch international entwickelt, herstellt und vertreibt und eine Marktkapitalisierung von 60,74 Mrd. ₹ aufweist.

Operative Tätigkeiten: Das Unternehmen erwirtschaftet 5,81 Mrd. ₹ mit der Herstellung von Hochpräzisions- und Schwergeräten, Komponenten und Maschinen.

Insider-Besitz: 36.1%

Umsatzwachstumsprognose: 20,7% p.a.

MTAR Technologies, ein wichtiger Akteur im indischen Luft- und Raumfahrtsektor, hat sich einen langfristigen Vertrag mit Israeli Aerospace Industries im Wert von bis zu 120 Mio. USD gesichert, der ein beträchtliches wiederkehrendes Geschäft über die nächsten 15 Jahre verspricht. Trotz eines jüngsten Rückgangs des vierteljährlichen und jährlichen Nettogewinns und des Gewinns je Aktie ist MTAR für ein beträchtliches Umsatzwachstum (20,7 % pro Jahr) und eine Gewinnsteigerung (27,8 % pro Jahr) bereit und übertrifft damit den breiteren Marktdurchschnitt. Die Insidertransaktionen waren in letzter Zeit ausgeglichen und spiegeln ein stetiges Vertrauen von innen wider.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von MTAR Technologies, um ein tieferes Verständnis zu erlangen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von MTAR Technologies mit einem Aufschlag gehandelt werden könnten.

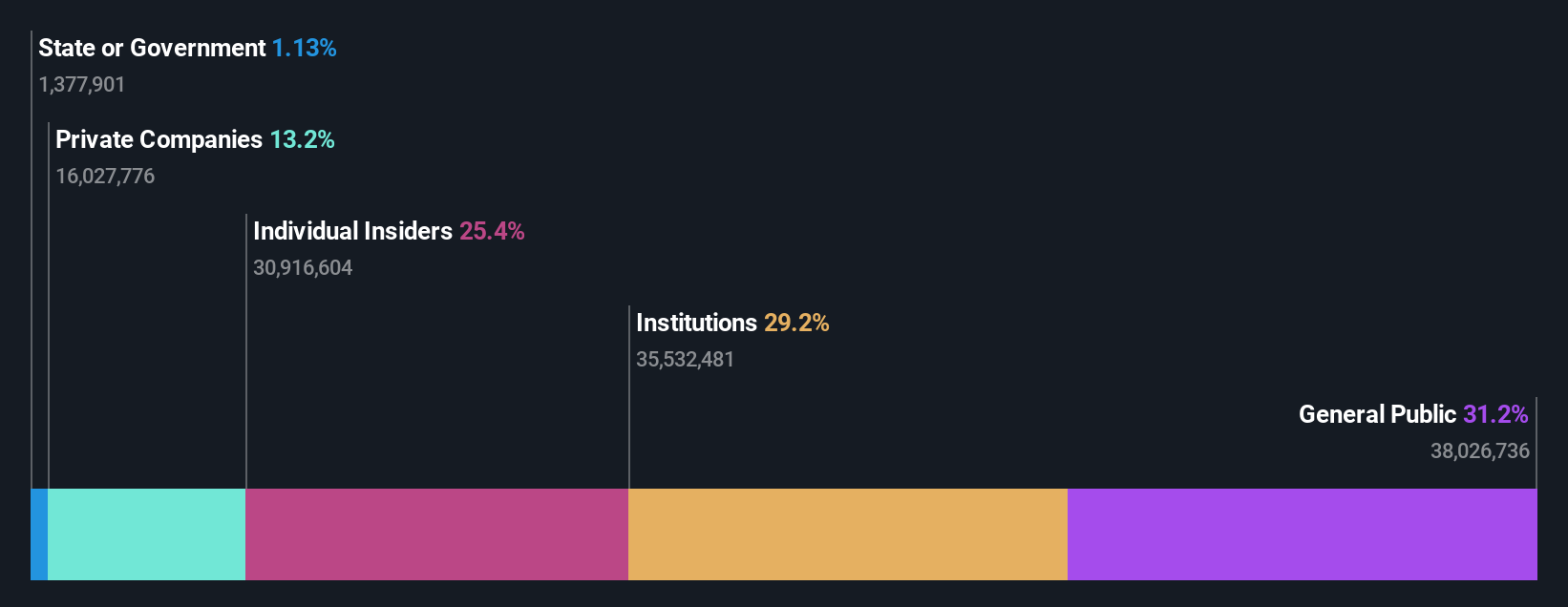

Pricol (NSEI:PRICOLLTD)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Pricol Limited ist ein indisches Unternehmen, das Kombiinstrumente und andere Automobilkomponenten für Erstausrüster und den Ersatzteilmarkt herstellt und vertreibt. Die Marktkapitalisierung beträgt rund 60,74 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Einnahmen hauptsächlich mit Automobilkomponenten in Höhe von 22,72 Mrd. ₹.

Insider-Besitz: 25,5%

Umsatzwachstumsprognose: 17,3% p.a.

Pricol Limited, ein indisches Wachstumsunternehmen mit hohem Insideranteil, hat mit einem deutlichen Anstieg der Quartals- und Jahresgewinne eine robuste Finanzleistung gezeigt. Die jüngsten Zahlen zeigen einen Anstieg des Nettogewinns von 298,03 Mio. INR im Vorjahresquartal auf 415,02 Mio. INR im vierten Quartal sowie ein deutliches Umsatzwachstum auf 22,85 Mrd. INR im Gesamtjahr. Die Prognosen sagen für die nächsten drei Jahre ein deutliches Gewinnwachstum voraus, das die Erwartungen des indischen Marktes übertrifft. Die jüngsten Veränderungen in der Unternehmensführung könnten jedoch die künftige Dynamik der Unternehmensführung beeinträchtigen.

- Klicken Sie hier und rufen Sie unseren vollständigen Wachstumsanalysebericht auf, um die Dynamik von Pricol zu verstehen.

- Die Analyse in unserem Pricol-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Machen Sie es möglich

- Verschaffen Sie sich einen detaillierten Überblick über alle 84 schnell wachsenden indischen Unternehmen mit hohem Insideranteil, indem Sie hier unseren Screener verwenden.

- Sind Sie Anteilseigner eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob MTAR Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über NSEI:MTARTECH

Advertisement