Indische Börse Wachstumsunternehmen mit hohem Insideranteil

Rezensiert von Simply Wall St

Der indische Aktienmarkt ist in der vergangenen Woche stabil geblieben, hat aber mit einem Anstieg von 45 % im vergangenen Jahr und einem erwarteten jährlichen Gewinnwachstum von 16 % ein beeindruckendes Wachstum verzeichnet. In diesem lebhaften Umfeld können Aktien mit hohem Insideranteil besonders attraktiv sein, da sie oft auf das Vertrauen derjenigen schließen lassen, die das Unternehmen am besten kennen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Indien

| Name | Insider-Beteiligung | Ertragswachstum |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 28.9% |

| Kirloskar Pneumatic (BSE:505283) | 30.6% | 29.8% |

| Pitti Engineering (BSE:513519) | 33.6% | 28.0% |

| Shivalik Bimetal Controls (BSE:513097) | 19.5% | 28.7% |

| Jupiter Waggons (NSEI:JWL) | 11.1% | 27.2% |

| Rajratan Global Wire (BSE:517522) | 19.8% | 33.5% |

| Dixon Technologies (Indien) (NSEI:DIXON) | 24.9% | 34.5% |

| Paisalo Digital (BSE:532900) | 16.3% | 23.8% |

| JNK Indien (NSEI:JNKINDIA) | 23.8% | 31.8% |

| Aether Industries (NSEI:AETHER) | 31.1% | 39.8% |

Schauen wir uns einige bemerkenswerte Titel aus unserem Screening an.

Hindware Home Innovation (NSEI:HINDWAREAP)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Hindware Home Innovation Limited ist in Indien tätig und konzentriert sich auf Konsumgüter, Einzelhandel und Bauprodukte mit einer Marktkapitalisierung von etwa 33,65 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seine Umsätze vor allem durch das Segment Bauprodukte mit 23,55 Mrd. ₹, gefolgt von Haushaltsgeräten mit 4,22 Mrd. ₹ und dem Einzelhandel mit 0,24 Mrd. ₹.

Insider-Besitz: 15.1%

Gewinnwachstumsprognose: 70,4% p.a.

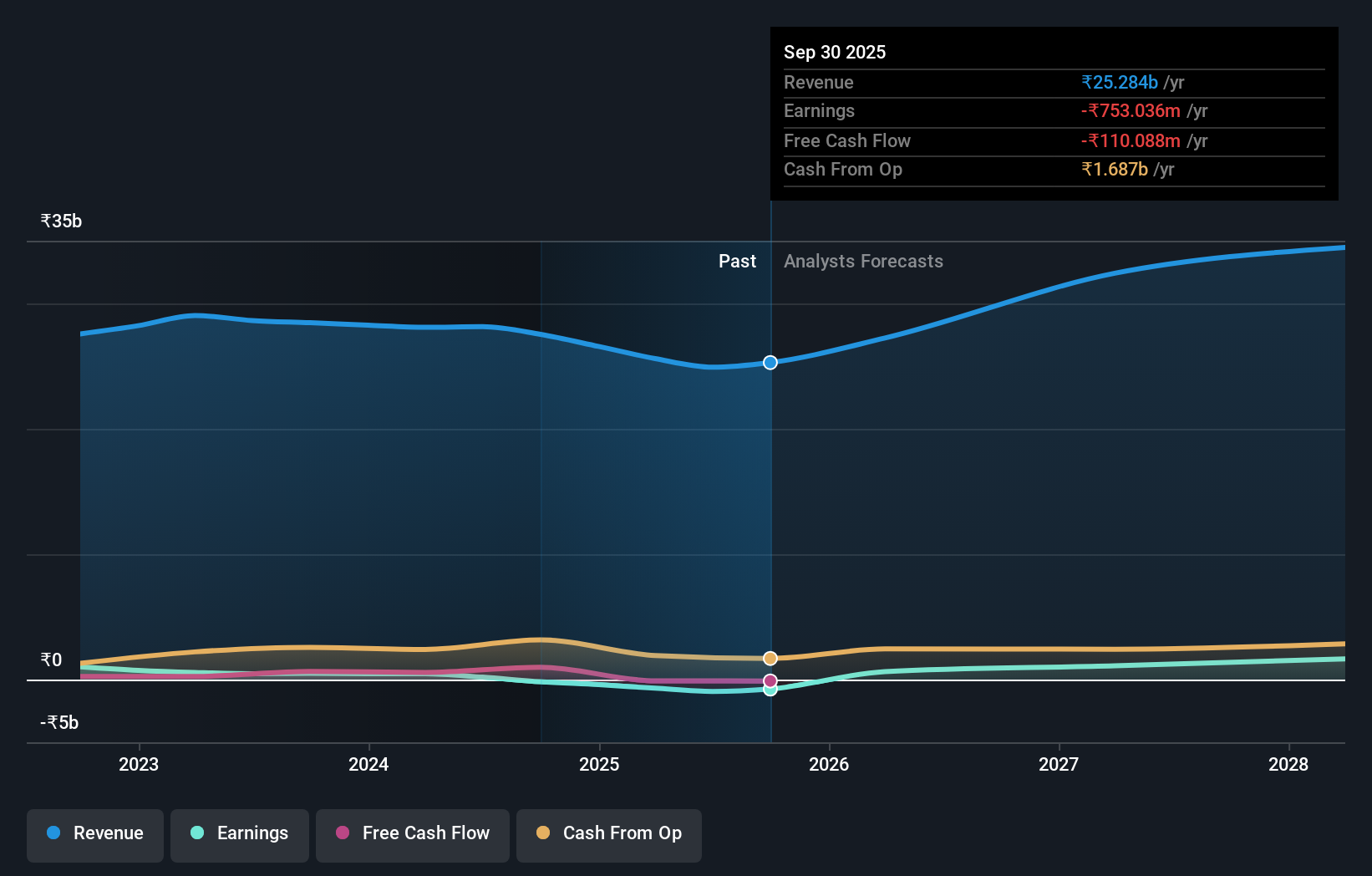

Hindware Home Innovation, ein Unternehmen mit hohem Insideranteil, hat vor kurzem Naveen Malik zum CEO ernannt, was auf eine mögliche strategische Neuausrichtung hindeutet. Trotz eines Rückgangs der Dividenden und niedrigerer Gewinnmargen im Vergleich zum Vorjahr wird für Hindware in den nächsten drei Jahren ein deutliches Gewinnwachstum von 70,4 % pro Jahr erwartet. Die Umsatzwachstumsprognosen des Unternehmens übertreffen auch den breiteren indischen Markt. Dennoch bleiben Herausforderungen bestehen, da die Zinszahlungen nicht ausreichend durch die Erträge gedeckt sind, was auf finanziellen Druck hindeutet.

- Lesen Sie hier unseren Bericht über die Schätzungen der Analysten, um einen detaillierten Einblick in die Leistung von Hindware Home Innovation zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Hindware Home Innovation möglicherweise überbewertet ist.

Sansera Engineering (NSEI:SANSERA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Sansera Engineering Limited ist auf die Herstellung und den Vertrieb von Hochpräzisionskomponenten für den Automobil- und Nicht-Automobilsektor in Indien, Europa, den Vereinigten Staaten und anderen internationalen Märkten spezialisiert und verfügt über eine Marktkapitalisierung von 74,61 Mrd. ₹.

Betrieb: Das Unternehmen erwirtschaftet einen Umsatz von 28,11 Mrd. ₹ mit der Herstellung von Präzisionsbauteilen.

Insider-Besitz: 34.9%

Gewinnwachstumsprognose: 23,6% p.a.

Sansera Engineering mit seiner starken Insiderbeteiligung ist für ein deutliches Wachstum bereit und erwartet einen jährlichen Gewinnanstieg von 23,6 %, der über dem des indischen Gesamtmarktes von 15,8 % liegt. Obwohl die hohe Verschuldung des Unternehmens Anlass zur Sorge geben könnte, übertrifft das prognostizierte jährliche Umsatzwachstum von 14,3 % ebenfalls die Markterwartungen. Die jüngsten Führungswechsel und die konsequente Kommunikation mit den Aktionären deuten auf eine strategische Positionierung hin, um diese Wachstumsprognosen effektiv zu nutzen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Sansera Engineering in unserem Bericht zum Gewinnwachstum.

- Die Analyse in unserem Bewertungsbericht zu Sansera Engineering deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Tega Industries (NSEI:TEGA)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Tega Industries Limited ist auf die Entwicklung, Herstellung und Installation von Prozessausrüstung und Zubehör für die Mineralienverarbeitung, den Bergbau und die Materialhandhabungsindustrie spezialisiert und verfügt über eine Marktkapitalisierung von ca. 119,46 Mrd. ₹.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet seinen Umsatz hauptsächlich in zwei Segmenten: Ausrüstungen, die 2,06 Mrd. ₹ einbrachten, und Verbrauchsgüter, auf die 12,91 Mrd. ₹ entfielen.

Insider-Besitz: 19%

Gewinnwachstumsprognose: 23,3% p.a.

Für Tega Industries, das ein starkes Insider-Engagement aufweist, wird ein jährliches Gewinnwachstum von 23,32 % prognostiziert, was über dem Durchschnitt des indischen Marktes von 15,8 % liegt. Dieses Wachstum wird durch einen starken Anstieg der Einnahmen um 16,2 % pro Jahr unterstützt und übertrifft damit ebenfalls die Marktprognose von 9,6 %. Die jüngsten Ernennungen und die konsequente Interaktion mit den Aktionären unterstreichen den strategischen Fokus auf die effektive Nutzung dieser Wachstumsmetriken, obwohl es in den letzten drei Monaten keine nennenswerten Insiderkäufe oder -verkäufe gab.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Tega Industries, um ein tieferes Verständnis zu erlangen.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Tega Industries überhöht sein könnte.

Ideen in Taten umsetzen

- Entdecken Sie hier die 83 Namen aus unserem Screener für schnell wachsende indische Unternehmen mit hohem Insiderbesitz.

- Sind Sie Aktionär bei einem oder mehreren dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um zeitnah über wichtige Aktienentwicklungen informiert zu werden.

- Schließen Sie sich einer Gemeinschaft intelligenter Investoren an, indem Sie Simply Wall St. nutzen. Es ist kostenlos und liefert Analysen auf Expertenebene zu den weltweiten Märkten.

Ziehen Sie andere Strategien in Erwägung?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch nicht die Aufmerksamkeit von Analysten erregt haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sansera Engineering unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.