Advertisement

Untersuchung von SEHK-Wachstumsunternehmen mit hohem Insider-Anteil: BYD führt den Weg an

Simply Wall St

Rezensiert von Simply Wall St

Während die globalen Märkte durch schwankende Inflationsraten und politische Anpassungen navigieren, hat auch der Hongkonger Markt seinen Anteil an Volatilität erfahren, wobei der Hang Seng Index kürzlich einen bemerkenswerten Rückgang verzeichnete. In einem solchen Umfeld können Wachstumsunternehmen mit hohem Insideranteil in Hongkong den Anlegern potenzielle Widerstandsfähigkeit und eine Angleichung der Interessen von Aktionären und Management bieten.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Hongkong

| Name | Insider-Beteiligung | Ertragswachstum |

| iDreamSky Technology Holdings (SEHK:1119) | 20.1% | 104.1% |

| Neue Horizon Health (SEHK:6606) | 16.6% | 62.3% |

| Fenbi (SEHK:2469) | 32.1% | 43% |

| Meitu (SEHK:1357) | 38% | 33.7% |

| DPC Dash (SEHK:1405) | 38.2% | 89.7% |

| Adicon Holdings (SEHK:9860) | 22.3% | 29.6% |

| Zylox-Tonbridge Medizintechnik (SEHK:2190) | 18.5% | 79.3% |

| Biocytogen Pharmaceuticals (Peking) (SEHK:2315) | 13.9% | 100.1% |

| Peking Airdoc Technology (SEHK:2251) | 27.9% | 83.9% |

| Ocumension Therapeutics (SEHK:1477) | 17.7% | 93.7% |

Lassen Sie uns einige Perlen aus unserem spezialisierten Screener aufdecken.

BYD (SEHK:1211)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BYD Company Limited ist in der Automobil- und Batteriebranche in ganz China, einschließlich Hongkong, Macau, Taiwan und international tätig und hat eine Marktkapitalisierung von rund 715,83 Mrd. HK$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus dem Automobil- und Batteriesektor in verschiedenen Regionen, darunter China, Hongkong, Macau, Taiwan und international.

Insider-Besitz: 30.1%

BYD, ein in Hongkong notiertes Wachstumsunternehmen mit hohem Insideranteil, wird 30,8 % unter seinem geschätzten fairen Wert gehandelt, was auf eine potenzielle Unterbewertung hindeutet. Die Umsatz- und Gewinnwachstumsprognosen von 14,5 % bzw. 14,67 % sind zwar robust, überschreiten aber nicht die signifikante Wachstumsschwelle von 20 %. Es wird jedoch erwartet, dass die Gewinne von BYD über dem Durchschnitt des breiteren Marktes in Hongkong liegen werden. Die jüngste Expansion in neue Märkte mit Produkten wie dem BYD SHARK Pickup unterstreicht die strategischen Diversifizierungsbemühungen trotz der mäßigen Insiderhandelsaktivitäten der letzten Monate.

- Erfahren Sie mehr über BYD in unserem ausführlichen Bericht über die Wachstumsprognose.

- Erkenntnisse aus unserem jüngsten Bewertungsbericht weisen auf eine mögliche Überbewertung der BYD-Aktie am Markt hin.

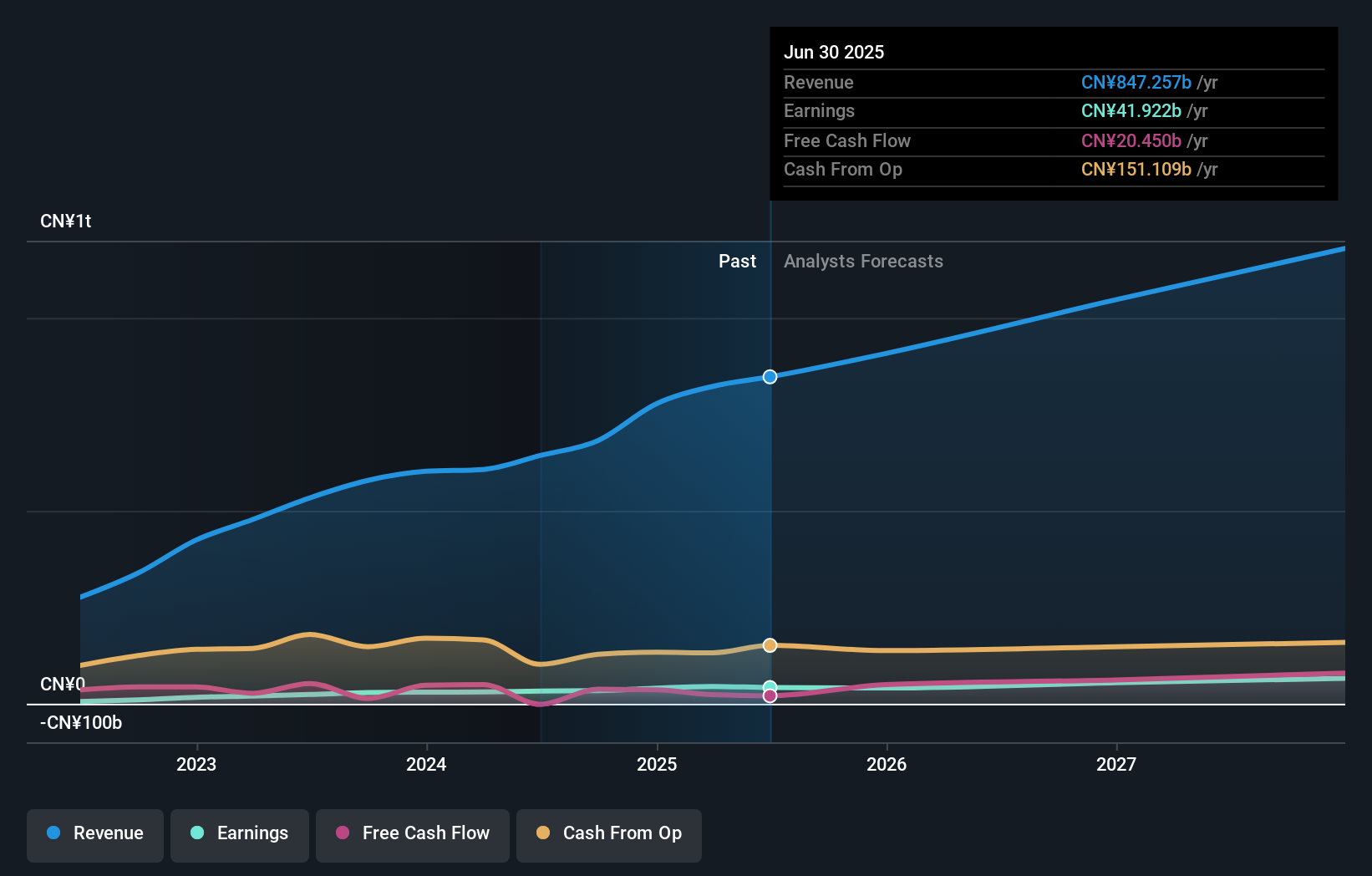

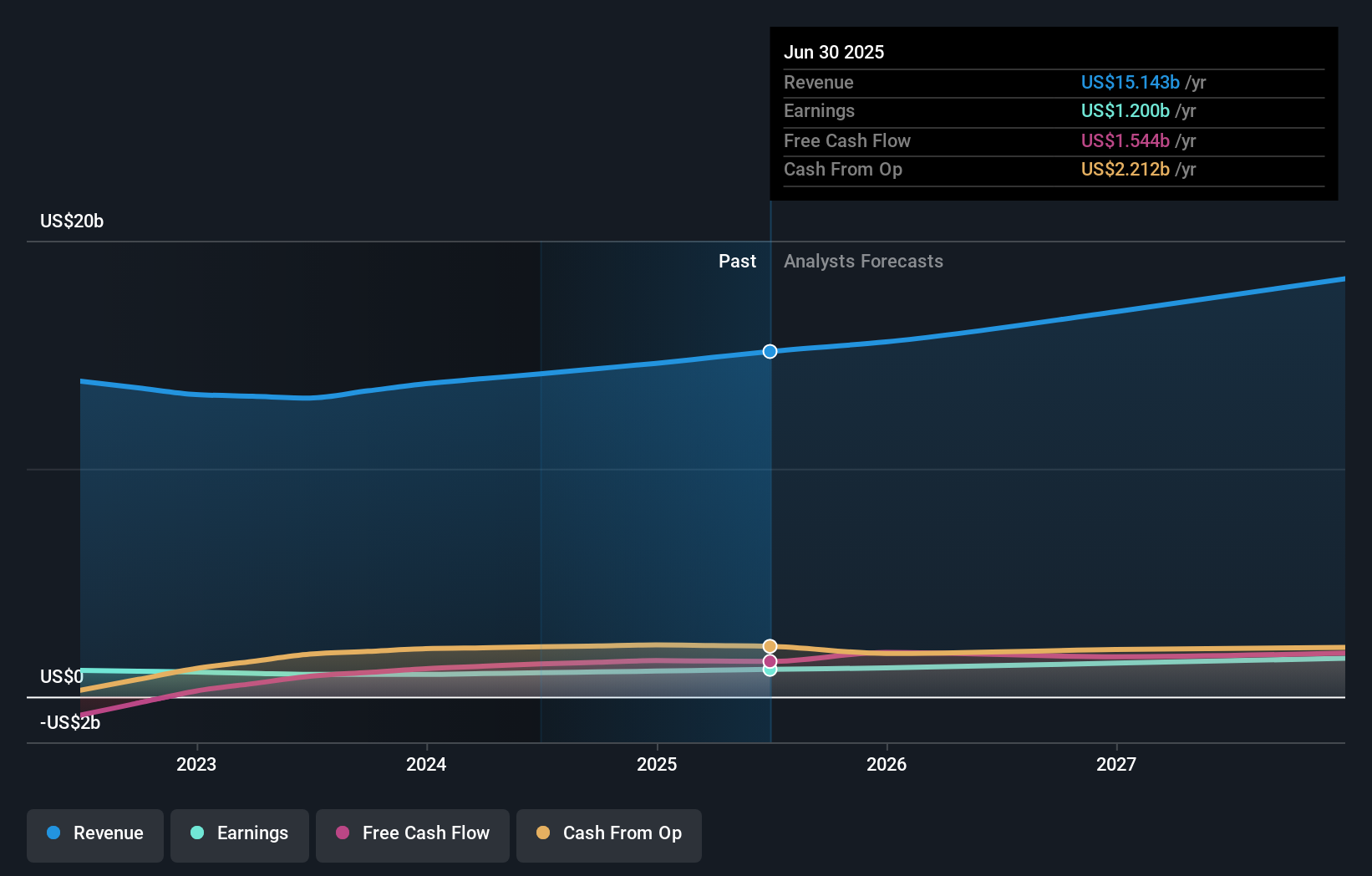

Meituan (SEHK:3690)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Meituan ist ein Technologie-Einzelhandelsunternehmen mit Sitz in der Volksrepublik China und einer Marktkapitalisierung von rund 698,33 Mrd. HK$.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus den Bereichen Core Local Commerce und New Initiatives, die 206,91 Mrd. CN¥ bzw. 69,84 Mrd. CN¥ erwirtschaften.

Insider-Beteiligung: 12.2%

Meituan, ein Wachstumsunternehmen aus Hongkong mit erheblichen Insidertransaktionen, wird derzeit 64,9 % unter seinem geschätzten fairen Wert gehandelt. Obwohl es in letzter Zeit keine nennenswerten Insiderkäufe gab, zeigen die Finanzergebnisse des Unternehmens eine starke Performance mit einem kürzlich gemeldeten Umsatz von 73,28 Mrd. CNY und einem Nettogewinn von 5,37 Mrd. CNY für Q1 2024. Es wird erwartet, dass die Gewinne von Meituan in den nächsten drei Jahren jährlich um 33,2 % wachsen werden und damit deutlich über dem Durchschnitt des Hongkonger Marktes liegen.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Meituan zu erhalten.

- Die Analyse in unserem Meituan-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Techtronic Industries (SEHK:669)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Techtronic Industries Company Limited, mit einer Marktkapitalisierung von 183 Mrd. HK$, ist weltweit in der Entwicklung, Herstellung und Vermarktung von Elektrowerkzeugen, Elektrogeräten für den Außenbereich sowie Bodenpflege- und Reinigungsprodukten tätig, hauptsächlich in Nordamerika und Europa.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Segment der Elektrowerkzeuge, das 12,79 Milliarden Dollar erwirtschaftete, und dem Segment der Bodenpflege- und Reinigungsprodukte, das 0,97 Milliarden Dollar beisteuerte.

Insider-Besitz: 25,3%

Techtronic Industries, ein in Hongkong ansässiges Unternehmen, erlebt ein robustes Wachstum mit einer prognostizierten jährlichen Gewinnsteigerung von 15,9 %, die über dem Durchschnitt des lokalen Marktes liegt. Trotz dieser positiven Aussichten und einer kürzlich durchgeführten Aktienrückkaufinitiative zur Steigerung des Shareholder Value kam es in den letzten drei Monaten zu erheblichen Insiderverkäufen, während im gleichen Zeitraum keine größeren Käufe von Insidern gemeldet wurden. Dieses Muster von Insider-Aktivitäten könnte Bedenken hinsichtlich des langfristigen Vertrauens derjenigen wecken, die dem Unternehmen am nächsten stehen.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Bericht über das Gewinnwachstum von Techtronic Industries zu sehen.

- Der von uns erstellte Bewertungsbericht deutet darauf hin, dass der aktuelle Kurs von Techtronic Industries überhöht sein könnte.

Machen Sie es möglich

- Entdecken Sie hier die gesamte Palette der 53 schnell wachsenden SEHK-Unternehmen mit hohem Insideranteil.

- Besitzen Sie diese Unternehmen bereits? Verschaffen Sie sich Klarheit über Ihre Anlageentscheidungen, indem Sie Ihr Portfolio mit Simply Wall St verknüpfen, wo Sie mühelos alle Vitaldaten Ihrer Aktien überwachen können.

- Simply Wall St ist eine revolutionäre App, die für langfristige Aktieninvestoren entwickelt wurde, kostenlos ist und alle Märkte der Welt abdeckt.

Sind Sie bereit für einen anderen Ansatz?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Meituan unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über SEHK:3690

Advertisement