Advertisement

3 europäische Wachstumsunternehmen mit bis zu 24% Insider-Beteiligung

Simply Wall St

Rezensiert von Simply Wall St

Da der europäische Markt durch geopolitische Spannungen und wirtschaftliche Unsicherheiten navigiert, was sich in den jüngsten Rückgängen wichtiger Indizes wie dem STOXX Europe 600 widerspiegelt, suchen die Anleger zunehmend nach Stabilität und Wachstumspotenzial. In diesem Umfeld können Unternehmen mit einem hohen Insideranteil besonders attraktiv sein, da sie häufig das Vertrauen der Unternehmensleitung in ihre Geschäftsaussichten widerspiegeln.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Xbrane Biopharma (OM:XBRANE) | 21.8% | 56.8% |

| Redelfi (BIT:RDF) | 12.1% | 37.3% |

| Pharma Mar (BME:PHM) | 11.8% | 44.9% |

| MedinCell (ENXTPA:MEDCL) | 13.9% | 130.8% |

| KebNi (OM:KEBNI B) | 38.3% | 67% |

| Elliptische Laboratorien (OB:ELABS) | 24.4% | 79% |

| Diamyd Medical (OM:DMYD B) | 11.9% | 93% |

| CTT Systems (OM:CTT) | 17.5% | 34.2% |

| Bonesupport Holding (OM:BONEX) | 10.4% | 58.6% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 63.2% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

Lectra (ENXTPA:LSS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Lectra SA bietet industrielle Intelligenzlösungen für die Mode-, Automobil- und Möbelindustrie sowie andere Branchen weltweit an und verfügt über eine Marktkapitalisierung von 940,56 Millionen Euro.

Geschäftstätigkeit: Die Einnahmen des Unternehmens sind wie folgt aufgeteilt: 176,26 Millionen Euro in Nord- und Südamerika, 134,84 Millionen Euro im asiatisch-pazifischen Raum und 220,46 Millionen Euro in EMEA (Europa, Naher Osten und Afrika).

Insider-Besitz: 12.7%

Lectras jüngste Expansion seiner Plattform Valia Fashion in neue Märkte wie Mexiko und Brasilien unterstreicht die Wachstumsstrategie des Unternehmens im Zuge der Umstellung der Modebranche auf Industrie 4.0. Trotz eines bescheidenen prognostizierten Umsatzwachstums von 5,9 % pro Jahr wird erwartet, dass die Erträge von Lectra mit 21,42 % pro Jahr deutlich stärker als der französische Marktdurchschnitt wachsen werden. Das Unternehmen prüft Möglichkeiten für Fusionen und Übernahmen, um seine Position weiter zu stärken, während die Aktie unter dem geschätzten fairen Wert gehandelt wird, was auf zukünftiges Wertsteigerungspotenzial hindeutet.

- Lesen Sie hier die vollständige Analyse des zukünftigen Wachstums, um ein tieferes Verständnis von Lectra zu erlangen.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass der Preis von Lectra niedriger ist, als es die Finanzkennzahlen rechtfertigen würden.

Verve-Gruppe (XTRA:M8G)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Verve Group SE ist ein digitales Medienunternehmen, das Werbesoftwarelösungen in Nordamerika und Europa anbietet und eine Marktkapitalisierung von 528,13 Millionen Euro aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus zwei Hauptsegmenten: Demand Side Platforms (DSP) mit einem Umsatz von 117,61 Millionen Euro und Supply Side Platforms (SSP) mit einem Umsatz von 401,53 Millionen Euro.

Insider-Besitz: 24,5%

Die jüngsten Finanzaktivitäten der Verve Group SE, darunter eine Folgeemission von 360,024 Mio. SEK und Veränderungen im Vorstand, unterstreichen die dynamische Wachstumsstrategie des Unternehmens. Trotz eines Rückgangs des Nettogewinns auf 0,186 Millionen Euro im ersten Quartal 2025 stieg der Umsatz im Vergleich zum Vorjahr auf 114,91 Millionen Euro. Das Unternehmen rechnet für 2025 mit einem Jahresumsatz zwischen 530 und 565 Millionen Euro, wobei umfangreiche Insiderkäufe das Vertrauen in das Wachstumspotenzial des Unternehmens trotz volatiler Aktienkurse und geringerer Gewinnmargen als im Vorjahr belegen.

- Werfen Sie einen genaueren Blick auf das Potenzial von Verve Group in unserem Bericht zum Gewinnwachstum.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs der Verve Group günstiger sein könnte.

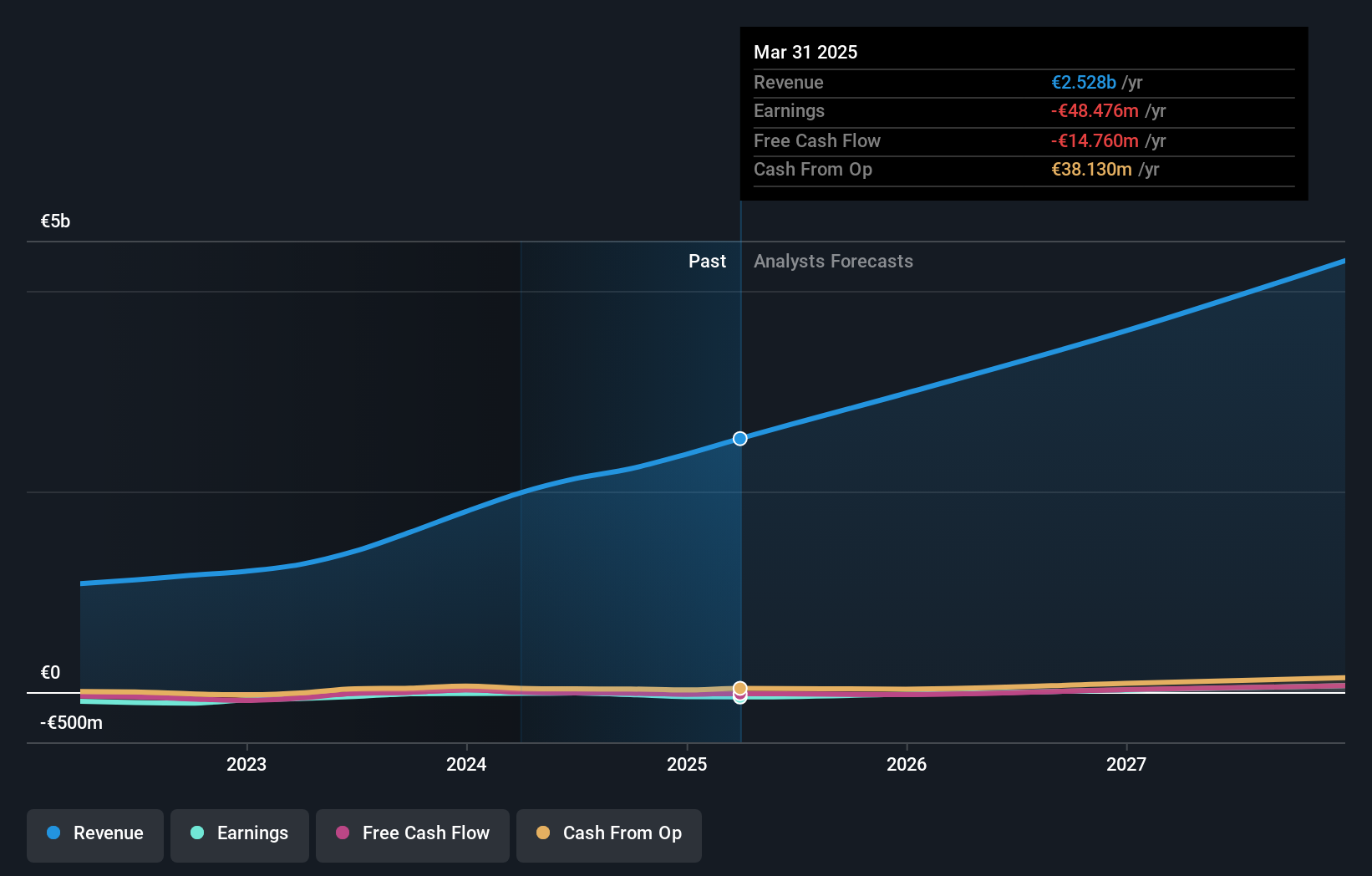

Redcare Apotheke (XTRA:RDC)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Redcare Pharmacy NV betreibt ein Online-Apothekengeschäft in den Niederlanden, Deutschland, Italien, Belgien, der Schweiz, Österreich und Frankreich mit einer Marktkapitalisierung von 1,99 Milliarden Euro.

Geschäftstätigkeit: Der Umsatz des Unternehmens gliedert sich in zwei Hauptsegmente: DACH mit einem Umsatz von 2,06 Milliarden Euro und International mit 464,53 Millionen Euro.

Insider-Besitz: 13.4%

Das Wachstumspotenzial von Redcare Pharmacy wird durch beträchtliche Insiderkäufe unterstrichen, die trotz eines volatilen Aktienkurses auf Zuversicht hindeuten. Das Unternehmen meldete für das erste Quartal 2025 einen Umsatz von 717,29 Millionen Euro, ein Anstieg gegenüber 560,22 Millionen Euro im Vorjahr, obwohl es einen Nettoverlust von 10,82 Millionen Euro verzeichnete. Mit einem prognostizierten jährlichen Umsatzwachstum von 16 % und einer erwarteten Rentabilität innerhalb von drei Jahren bleibt Redcare unterbewertet und liegt 69 % unter dem geschätzten fairen Wert, obwohl die jüngsten Veränderungen im Vorstand die strategische Aufsicht verbessern.

- Klicken Sie hier, um die Nuancen von Redcare Pharmacy mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Die detaillierte Analyse in unserem Redcare Pharmacy-Bewertungsbericht deutet auf einen überhöhten Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

Vorteil nutzen

- Schalten Sie mehr Edelsteine frei! Unser Screener für schnell wachsende europäische Unternehmen mit hohem Insideranteil hat 187 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste von 190 schnell wachsenden europäischen Unternehmen mit hohem Insideranteil zu entdecken.

- Interessiert an weiteren Möglichkeiten? Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Redcare Pharmacy unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:RDC

Advertisement