Advertisement

3 zuverlässige Dividendenaktien mit einer Rendite von bis zu 7,3%

Simply Wall St

Rezensiert von Simply Wall St

Da die globalen Märkte gemischte Signale aussenden, wobei die US-Aktien trotz der jüngsten Gewinnmitnahmen ein starkes Jahr abschließen und die europäischen Indizes eine unterschiedliche Performance aufweisen, suchen die Anleger zunehmend nach Stabilität inmitten der wirtschaftlichen Schwankungen. In diesem Zusammenhang stellen Dividendenaktien eine attraktive Option für diejenigen dar, die ein Gleichgewicht zwischen potenziellem Wachstum und zuverlässigen Einkommensströmen suchen.

Top-10-Dividendenaktien

| Name | Dividendenrendite | Bewertung der Dividende |

| Peoples Bancorp (NasdaqGS:PEBO) | 5.11% | ★★★★★★ |

| Southside Bancshares (NYSE:SBSI) | 4.63% | ★★★★★★ |

| Yamato Kogyo (TSE:5444) | 4.04% | ★★★★★★ |

| Padma Oil (DSE:PADMAOIL) | 7.41% | ★★★★★★ |

| GakkyushaLtd (TSE:9769) | 4.39% | ★★★★★★ |

| China South Publishing & Media Gruppe (SHSE:601098) | 3.95% | ★★★★★★ |

| HUAYU Automotive Systems (SHSE:600741) | 4.44% | ★★★★★★ |

| FALCO HOLDINGS (TSE:4671) | 6.35% | ★★★★★★ |

| Premier Financial (NasdaqGS:PFC) | 4.91% | ★★★★★★ |

| Citizens & Northern (NasdaqCM:CZNC) | 6.14% | ★★★★★★ |

Hier heben wir eine Teilmenge der von uns bevorzugten Aktien aus dem Screener hervor.

SIMONA (DB:SIM0)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Die SIMONA Aktiengesellschaft entwickelt, produziert und vertreibt weltweit thermoplastische Kunststoffhalbzeuge, Rohre, Formteile und Profile und hat eine Marktkapitalisierung von 336 Millionen Euro.

Geschäftstätigkeit: Die Umsatzerlöse von SIMONA stammen überwiegend aus dem Segment Kunststoffhalbzeuge, Rohre, Formteile und Fertigteile und belaufen sich auf 578,85 Mio. EUR.

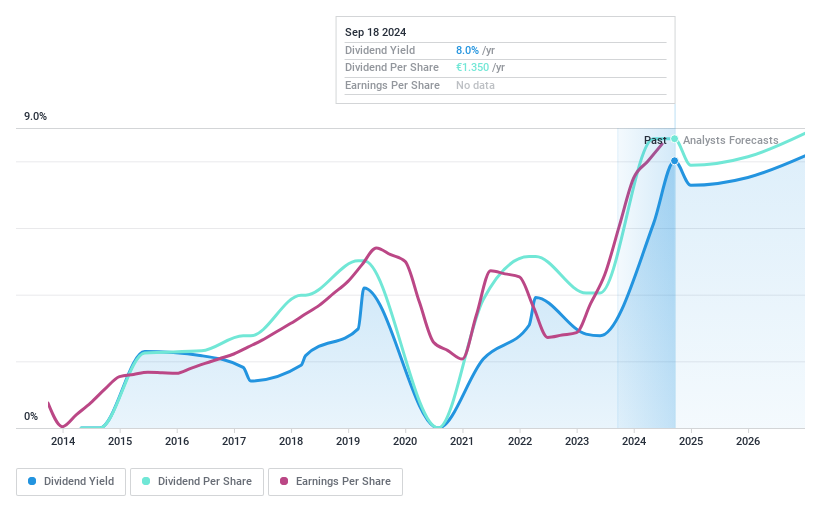

Dividendenrendite: 3,1%

Die Dividendenausschüttung von SIMONA war in den letzten zehn Jahren volatil und unzuverlässig, mit einem jährlichen Rückgang von zeitweise über 20%. Mit einer Ausschüttungsquote von rund 35 % sind die Dividenden jedoch sowohl durch die Erträge als auch durch den Cashflow gut gedeckt. Die Dividendenrendite ist zwar niedriger als die deutscher Spitzenzahler, aber das jüngste Gewinnwachstum von 9,6 % deutet auf Potenzial für künftige Stabilität hin. Die Aktie wird mit einem deutlichen Abschlag zum geschätzten fairen Wert gehandelt.

- Einen detaillierten Einblick in die Entwicklung von SIMONA erhalten Sie in unserem Dividendenbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von SIMONA recht moderat sein könnte.

Manitou BF (ENXTPA:MTU)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Manitou BF SA und seine Tochtergesellschaften entwickeln, produzieren und bieten weltweit Ausrüstungen und Dienstleistungen an und haben eine Marktkapitalisierung von 701,03 Millionen Euro.

Geschäftstätigkeit: Manitou BF SA erwirtschaftet Umsätze in der Sparte Produkte, die 2,47 Milliarden Euro ausmacht, und in der Sparte Services & Solutions (S&S), die 395,12 Millionen Euro beiträgt.

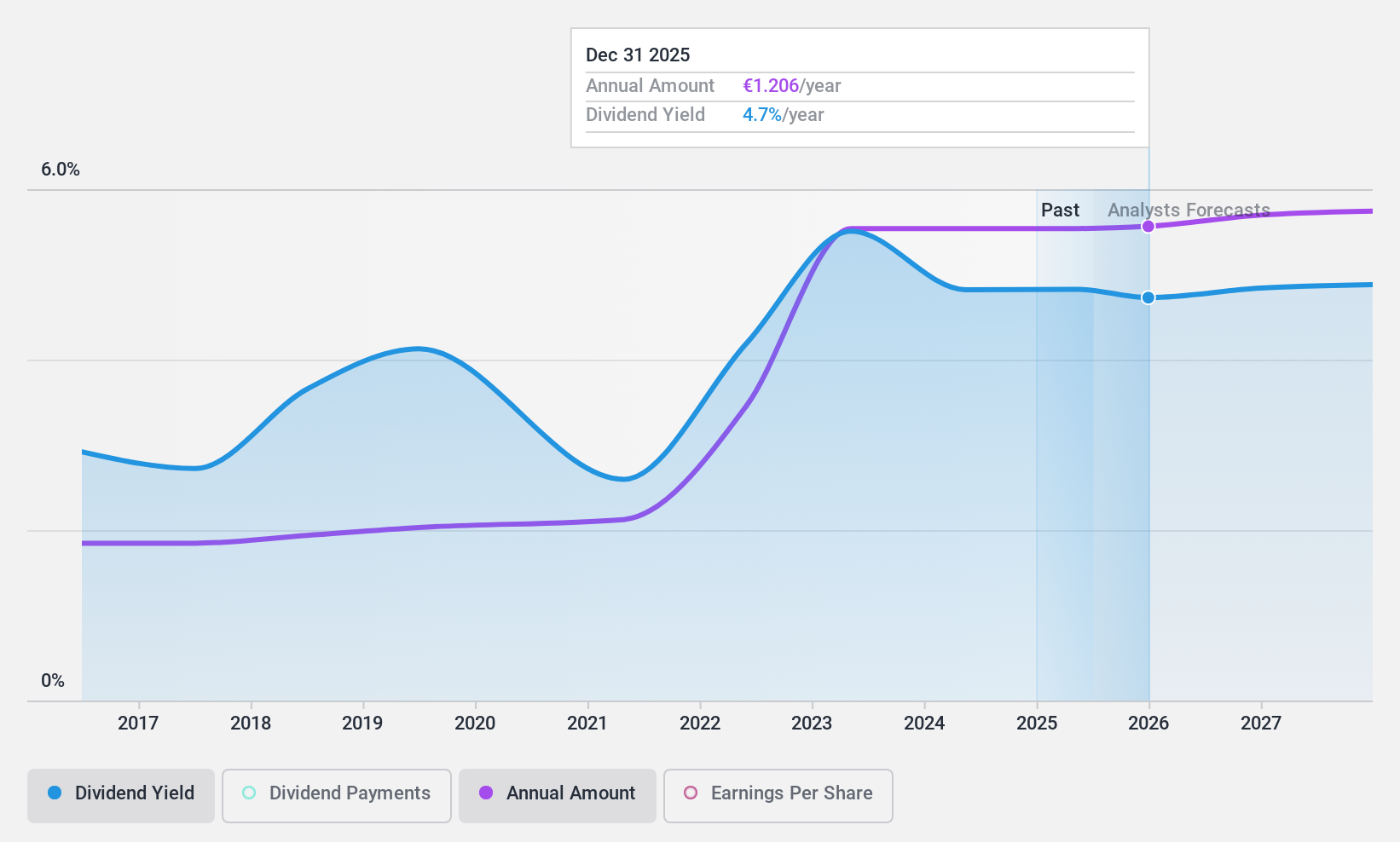

Dividendenrendite: 7,4%

Die Dividendenausschüttungen von Manitou BF waren in den letzten zehn Jahren volatil und unzuverlässig und verzeichneten erhebliche Rückgänge. Dennoch sind die Dividenden mit einer Ausschüttungsquote von 31,7 % und einem Cashflow von 65,5 % gut durch die Erträge gedeckt. Die Dividendenrendite ist wettbewerbsfähig und gehört zu den besten 25 % der französischen Dividendenzahler. Der unter dem geschätzten fairen Wert liegende Kurs deutet auf ein Wertsteigerungspotenzial hin, auch wenn die hohe Verschuldung ein Risiko für die finanzielle Stabilität darstellen kann.

- Klicken Sie hier, um die Nuancen von Manitou BF mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Manitou BF mit einem Abschlag gehandelt werden könnten.

Rexel (ENXTPA:RXL)

Simply Wall St Dividend Bewertung: ★★★★☆☆

Überblick: Rexel S.A. ist ein Unternehmen, das zusammen mit seinen Tochtergesellschaften elektrische Nieder- und Kleinstspannungsprodukte und -dienstleistungen für Privathaushalte, Gewerbe und Industrie in Frankreich, Europa, Nordamerika und im asiatisch-pazifischen Raum vertreibt und eine Marktkapitalisierung von 7,54 Milliarden Euro aufweist.

Geschäftstätigkeit: Der Umsatz von Rexel S.A. stammt hauptsächlich aus dem Segment Großhandel - Elektronik, das 19,02 Milliarden Euro erwirtschaftete.

Dividendenrendite: 4,7%

Die Dividendenzahlungen von Rexel waren in den letzten zehn Jahren unbeständig und unzuverlässig und wiesen erhebliche Schwankungen auf. Die Dividenden sind jedoch durch die Erträge (51,6 % Ausschüttungsquote) und den Cashflow (39,9 % Ausschüttungsquote) gut gedeckt, was trotz hoher Verschuldung auf Nachhaltigkeit schließen lässt. Mit einem Kurs, der 22 % unter dem geschätzten fairen Wert liegt, bietet die Aktie Potenzial für einen Kapitalzuwachs, aber die Dividendenrendite von 4,75 % ist niedriger als die des obersten Quartils des französischen Marktes, das 5,81 % zahlt.

- Sehen Sie sich das Potenzial von Rexel hier in unserem Dividendenbericht genauer an.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Rexel zu pessimistisch sein.

Machen Sie es möglich

- Klicken Sie hier, um zu unserem vollständigen Index der 1981 Top-Dividendenaktien zu gelangen.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Verbessern Sie Ihre Anlagemöglichkeiten mit der Simply Wall St-App und genießen Sie kostenlosen Zugang zu wichtigen Marktinformationen aus allen Kontinenten.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Manitou BF unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über ENXTPA:MTU

Advertisement