3 Europäische Wachstumsaktien mit starkem Insider-Vertrauen

Rezensiert von Simply Wall St

Der europäische Markt zeigt sich weiterhin robust, und der STOXX Europe 600 Index verzeichnet die längste Serie wöchentlicher Kursgewinne seit 2012. In einem Umfeld gemischter Wirtschaftssignale und Inflationssorgen beobachten die Anleger aufmerksam die sich bietenden Chancen. In diesem Umfeld ziehen Wachstumsunternehmen mit einem hohen Insideranteil häufig die Aufmerksamkeit auf sich, da sie auf ein starkes internes Vertrauen in die Zukunftsaussichten eines Unternehmens hindeuten können.

Top 10 Wachstumsunternehmen mit hohem Insiderbesitz in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| TF Bank (OM:TFBANK) | 15.6% | 20% |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| Vow (OB:VOW) | 12.9% | 120.9% |

| Pharma Mar (BME:PHM) | 11.9% | 40.1% |

| CD Projekt (WSE:CDR) | 29.7% | 39.4% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| XTPL (WSE:XTP) | 27.9% | 118% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 89.9% |

| Ortoma (OM:ORT B) | 27.7% | 73.4% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Nachfolgend stellen wir einige unserer Favoriten aus unserem exklusiven Screener vor.

Técnicas Reunidas (BME:TRE)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Técnicas Reunidas, S.A. ist ein Ingenieur- und Bauunternehmen, das sich auf die Planung und das Management von Industrieanlagenprojekten weltweit spezialisiert hat und eine Marktkapitalisierung von ca. 1,25 Milliarden Euro aufweist.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen in erster Linie aus dem Erdgas-Segment mit 2,55 Mrd. €, gefolgt von Raffinerie mit 669,71 Mio. € und Petrochemie mit 655,17 Mio. €, mit zusätzlichen Beiträgen von Low Carbon Technologies in Höhe von 111,52 Mio. €.

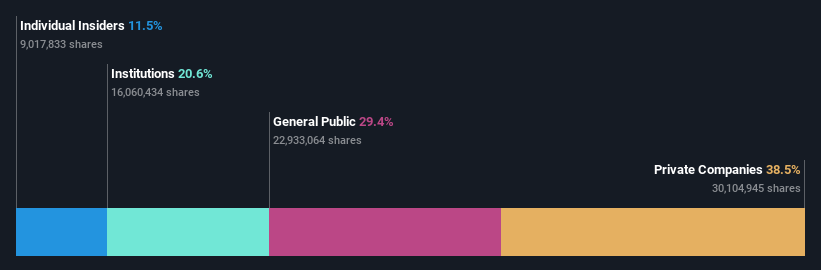

Insider-Beteiligung: 11.5%

Técnicas Reunidas weist ein solides Wachstumspotenzial auf: Die Erträge sollen jährlich um 17,5 % steigen und damit stärker als der spanische Markt. Die jüngsten Ergebnisse zeigten eine deutliche Verbesserung, wobei der Nettogewinn von 60,95 Mio. € im Vorjahr auf 89,94 Mio. € stieg. Trotz des volatilen Aktienkurses und der Tatsache, dass in letzter Zeit keine Insidergeschäfte getätigt wurden, deutet das Kurs-Gewinn-Verhältnis von 14,9 auf eine Unterbewertung im Vergleich zum 18,5-fachen des breiten Marktes hin, was die Attraktivität des Unternehmens als Wachstumswert mit hohem Insideranteil in Europa erhöht.

- Navigieren Sie durch die Feinheiten von Técnicas Reunidas mit unserem umfassenden Analystenschätzungsbericht hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Técnicas Reunidas überhöht sein könnte.

Partners Group Holding (SWX:PGHN)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Partners Group Holding AG ist eine Private-Equity-Gesellschaft, die sich auf Direkt-, Sekundär- und Primärinvestitionen in Private Equity, Immobilien, Infrastruktur und Fremdkapital konzentriert und eine Marktkapitalisierung von CHF 36,02 Milliarden aufweist.

Operative Tätigkeiten: Die Umsatzsegmente des Unternehmens umfassen CHF1.19 Milliarden aus Private Equity, CHF254.90 Millionen aus Infrastruktur, CHF218.90 Millionen aus Private Credit und CHF190.90 Millionen aus Real Estate.

Insider-Besitz: 17%

Partners Group Holding strebt strategische Akquisitionen an, um ihr Immobiliengeschäft auszubauen, und konzentriert sich dabei auf finanziell attraktive Möglichkeiten. Das Unternehmen prognostiziert für das Jahr 2025 neue Kundenvermögen zwischen 26 und 31 Milliarden US-Dollar, einschließlich des Wachstums durch die Übernahme der Empira Group. Trotz hoher Verschuldung und einer nicht vollständig durch Erträge gedeckten Dividende wird erwartet, dass Umsatz und Ertrag von Partners Group jährlich um 14,6 % wachsen und damit stärker als der Schweizer Markt. Die Eigenkapitalrendite wird mit 52.7% sehr hoch prognostiziert.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von Partners Group Holding zu erhalten.

- Unser Bewertungsbericht hier zeigt, dass Partners Group Holding möglicherweise überbewertet ist.

Verve Gruppe (XTRA:M8G)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Verve Group SE betreibt eine Softwareplattform, die den automatisierten Kauf und Verkauf von digitalen Werbeflächen in Nordamerika und Europa ermöglicht, mit einer Marktkapitalisierung von 672,87 Millionen Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen durch seine Demand Side Platforms (DSP) in Höhe von 100,55 Millionen Euro und Supply Side Platforms (SSP) in Höhe von 390,27 Millionen Euro.

Insider-Besitz: 25,9%

Verve Group SE verzeichnete in den letzten drei Monaten beträchtliche Insiderkäufe, was trotz eines volatilen Aktienkurses auf Vertrauen aus den eigenen Reihen hindeutet. Das Unternehmen wird zu 70,7 % unter seinem geschätzten fairen Wert gehandelt, was eine interessante Anlagemöglichkeit darstellt. Obwohl die Gewinnspannen im Vergleich zum letzten Jahr gesunken sind, wird ein deutliches Gewinnwachstum von 28,5 % pro Jahr prognostiziert, das die Wachstumsrate des deutschen Marktes von 16,9 % übertrifft. Die jüngsten Ergebnisse zeigten ein starkes Umsatzwachstum, aber einen Rückgang des Jahresüberschusses und des Gewinns pro Aktie im Vergleich zum letzten Jahr.

- Erhalten Sie umfassende Einblicke in unsere Analyse der Verve Group-Aktie in diesem Wachstumsbericht.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass Verve Group unter seinem geschätzten Wert gehandelt wird.

Vorteilhaft handeln

- Werfen Sie einen genaueren Blick auf unsere Liste der schnell wachsenden europäischen Unternehmen mit hohem Insideranteil, die 218 Unternehmen umfasst, indem Sie hier klicken.

- Sind Sie bereits in diese Aktien investiert? Bleiben Sie auf dem Laufenden, indem Sie ein Portfolio bei Simply Wall St einrichten. Wir machen es Anlegern wie Ihnen leicht, informiert und proaktiv zu bleiben.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

If you're looking to trade Técnicas Reunidas, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Técnicas Reunidas unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.