Advertisement

Wie Anleger auf die Expansion von Sixt (XTRA:SIX2) in den USA und die Sicherung einer Kreditlinie in Höhe von 1,55 Milliarden Euro reagieren könnten

Simply Wall St

Rezensiert von Sasha Jovanovic

- Vor kurzem hat die Sixt SE ihre Präsenz in Nordamerika durch die Eröffnung von drei weiteren Filialen am Sarasota International Airport, Norfolk International Airport und San Diego's Cross Border Xpress gestärkt und bedient nun 53 große US-Flughäfen und mehr als 100 landesweite Standorte.

- Gleichzeitig ersetzte die Sixt SE ihren bisherigen Konsortialkredit durch eine neue revolvierende Kreditlinie in Höhe von 1,55 Mrd. Euro und sicherte sich damit günstigere Konditionen und erhöhte ihre finanzielle Flexibilität, um das weitere Wachstum zu unterstützen.

- Wir werden untersuchen, wie die erweiterte Präsenz von Sixt in den USA und die verbesserte Finanzierungsposition das Investitionskonzept und die langfristigen Wachstumsaussichten des Unternehmens beeinflussen.

Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Was ist das Investitionskriterium von Sixt?

Wer eine Investition in Sixt in Erwägung zieht, sollte sich vor allem auf das Streben nach Premium-Mobilität in großem Umfang konzentrieren, insbesondere in Nordamerika. Die jüngsten Eröffnungen von Filialen in Sarasota, Norfolk und San Diego unterstreichen die Ambitionen von Sixt, stark nachgefragte Reisekorridore zu erschließen und die Sichtbarkeit des Unternehmens in den USA zu verstärken; dies sind eindeutig positive kurzfristige Katalysatoren. In Verbindung mit der neuen revolvierenden Kreditfazilität in Höhe von 1,55 Mrd. Euro wird nicht nur die Liquidität gestärkt, sondern Sixt erhält auch die Flexibilität, seine Expansion fortzusetzen, selbst wenn sich die makroökonomischen Bedingungen ändern. Zusammen könnten diese Ereignisse die Bedenken über eine hohe Schuldenlast oder gedämpfte Umsatz- und Gewinnwachstumsprognosen im Vergleich zu anderen Unternehmen teilweise ausgleichen. Es ist jedoch erwähnenswert, dass die Gewinnwachstumsprognosen von Sixt immer noch unter dem Marktdurchschnitt liegen und die Aktie nicht mit dem breiteren Transportsektor mithalten konnte, was darauf hindeutet, dass diese neuen Entwicklungen greifbare Ergebnisse liefern müssen, um die Stimmung sinnvoll zu verändern.

Aber trotz dieser verstärkten US-Präsenz bleiben die Gewinnprognosen von Sixt weniger robust als die einiger Wettbewerber.

Erkundung anderer Sichtweisen

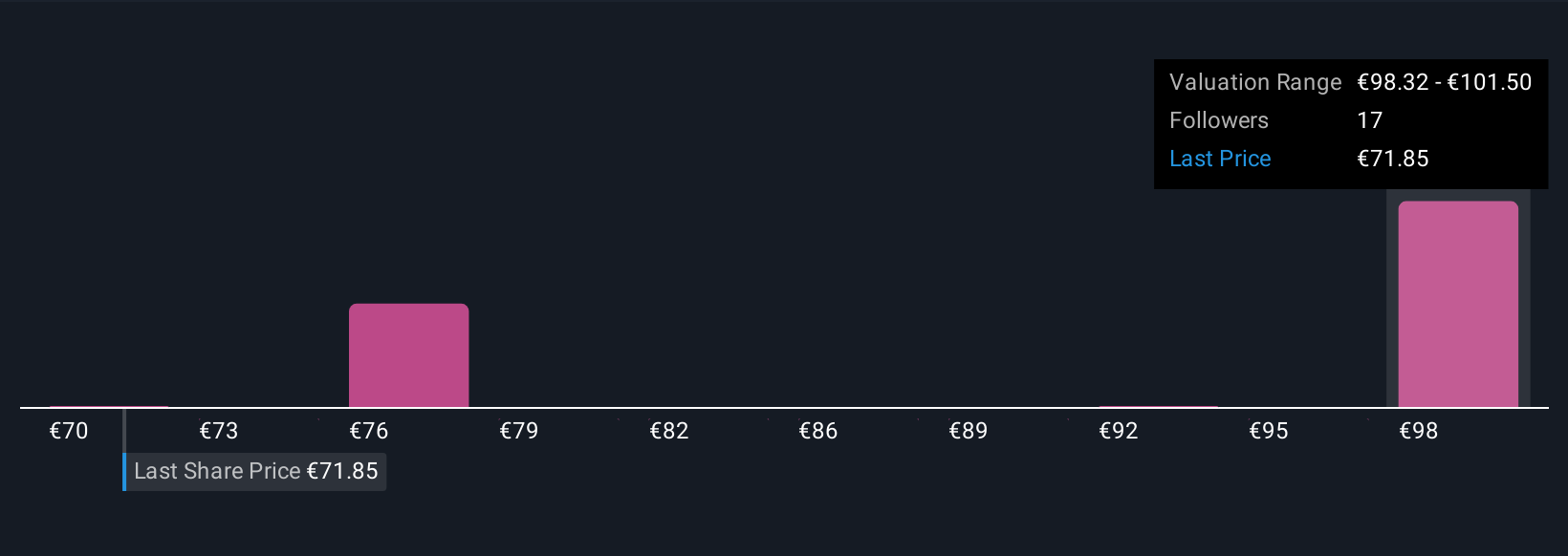

Entdecken Sie 4 weitere Fair-Value-Schätzungen zu Sixt - warum die Aktie bis zu 36 % mehr wert sein könnte als der aktuelle Kurs!

Erstellen Sie Ihr eigenes Sixt-Narrativ

Sind Sie mit dieser Einschätzung nicht einverstanden? Erstellen Sie Ihren eigenen Bericht in weniger als 3 Minuten - außergewöhnliche Anlagerenditen entstehen selten, wenn man der Herde folgt.

- Ein hervorragender Ausgangspunkt für Ihre Sixt-Forschung ist unsere Analyse, die 5 wichtige Vorteile und 2 wichtige Warnzeichen hervorhebt, die Ihre Investitionsentscheidung beeinflussen könnten.

- Unser kostenloser Sixt-Forschungsbericht bietet eine umfassende Fundamentalanalyse, die in einer einzigen Grafik - der Schneeflocke - zusammengefasst ist und es einfach macht, die allgemeine finanzielle Gesundheit von Sixt auf einen Blick zu beurteilen.

Suchen Sie nach anderen Investitionen?

Märkte ändern sich schnell. Diese Aktien werden nicht lange verborgen bleiben. Holen Sie sich die Liste, solange sie wichtig ist:

- Die besten KI-Aktien von heute liegen vielleicht jenseits von Giganten wie Nvidia und Microsoft. Finden Sie die nächste große Chance mit diesen 25 kleineren, auf KI fokussierten Unternehmen mit starkem Wachstumspotenzial durch frühe Innovationen in den Bereichen maschinelles Lernen, Automatisierung und Datenintelligenz, die Ihren Ruhestand finanzieren könnten.

- Diese 13 Unternehmen haben nach COVID überlebt und gedeihen und haben die richtigen Zutaten, um Trumps Zölle zu überleben. Erfahren Sie, warum, bevor Ihr Portfolio den Handelskrieg zu spüren bekommt.

- Das Ende von Krebs? Diese 29 aufstrebenden KI-Aktien entwickeln Technologien, die eine frühzeitige Erkennung von lebensverändernden Krankheiten wie Krebs und Alzheimer ermöglichen werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sixt unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement