Advertisement

Europäische Dividendentitel, in die man investieren sollte

Simply Wall St

Rezensiert von Simply Wall St

Vor dem Hintergrund zunehmender globaler Handelsspannungen und wirtschaftlicher Unsicherheit haben die europäischen Märkte eine erhebliche Volatilität erlebt, wobei der STOXX Europe 600 Index den stärksten Rückgang seit fünf Jahren zu verzeichnen hatte. In solch turbulenten Zeiten können Dividendenaktien ein gewisses Maß an Stabilität und Ertragspotenzial bieten, was sie für Anleger, die diese schwierigen Marktbedingungen meistern wollen, zu einer attraktiven Option macht.

Die 10 besten Dividendenaktien in Europa

| Name | Dividendenrendite | Dividendenrating |

| Julius Bär Gruppe (SWX:BAER) | 5.27% | ★★★★★★ |

| Bredband2 i Skandinavien (OM:BRE2) | 5.03% | ★★★★★★ |

| Zurich Insurance Group (SWX:ZURN) | 4.58% | ★★★★★★ |

| Mapfre (BME:MAP) | 5.85% | ★★★★★★ |

| HEXPOL (OM:HPOL B) | 5.15% | ★★★★★★ |

| Allianz (XTRA:ALV) | 4.68% | ★★★★★★ |

| Deutsche Post (XTRA:DHL) | 5.40% | ★★★★★★ |

| Cembra Money Bank (SWX:CMBN) | 4.40% | ★★★★★★ |

| Rubis (ENXTPA:RUI) | 8.72% | ★★★★★★ |

| Banque Cantonale Vaudoise (SWX:BCVN) | 4.67% | ★★★★★★ |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

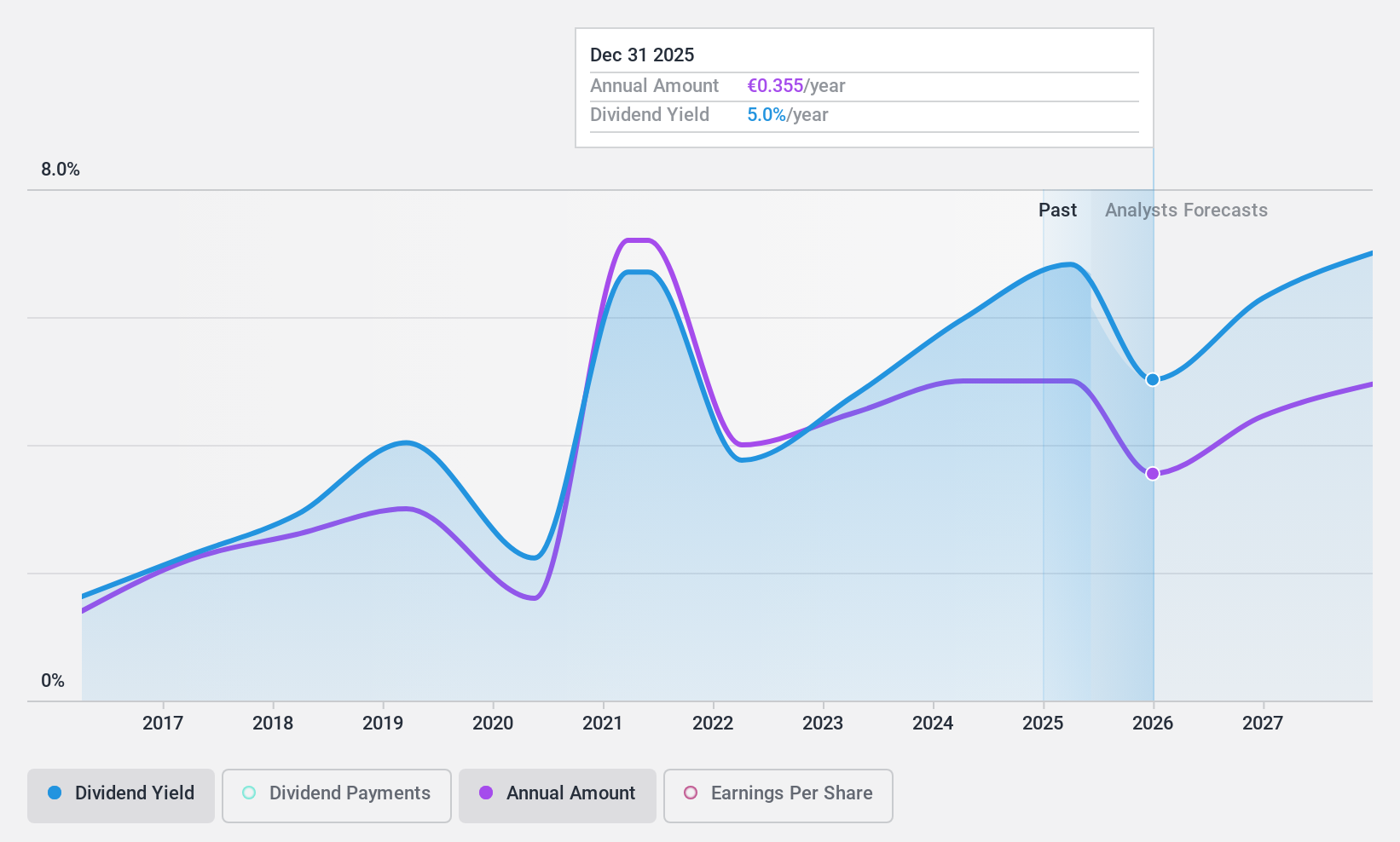

Taaleri Oyj (HLSE:TAALA)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Taaleri Oyj ist eine börsennotierte Vermögensverwaltungsholding mit einer Marktkapitalisierung von 203,29 Millionen Euro.

Geschäftstätigkeit: Taaleri Oyj generiert Einnahmen hauptsächlich aus seinen Segmenten, darunter 25,51 Mio. € aus Garantia und 38,39 Mio. € aus Private Asset Management - Renewable Energy sowie 3,58 Mio. € aus anderen privaten Vermögensverwaltungsaktivitäten.

Dividendenrendite: 6,9%

Die Dividendenrendite von Taaleri Oyj von 6,93 % gehört zu den besten auf dem finnischen Markt, aber ihre Nachhaltigkeit ist aufgrund einer hohen Barausschüttungsquote von 135,7 % fraglich, was darauf hindeutet, dass die Dividenden nicht ausreichend durch den Cashflow gedeckt sind. Trotz des Gewinnwachstums und der Notierung unter dem Marktwert waren die Dividenden in den letzten zehn Jahren unbeständig. Jüngste Vorschläge deuten auf eine Umstellung auf halbjährliche Zahlungen hin, mit 0,50 € pro Aktie für 2024, was strategische Anpassungen angesichts schwankender Finanzzahlen und laufender Joint Ventures in der Immobilienentwicklung widerspiegelt.

- Klicken Sie hier, um eine detaillierte Aufschlüsselung unserer Ergebnisse im Dividendenbericht von Taaleri Oyj zu lesen.

- Unserem Bewertungsbericht zufolge gibt es Anzeichen dafür, dass der Aktienkurs von Taaleri Oyj günstiger sein könnte.

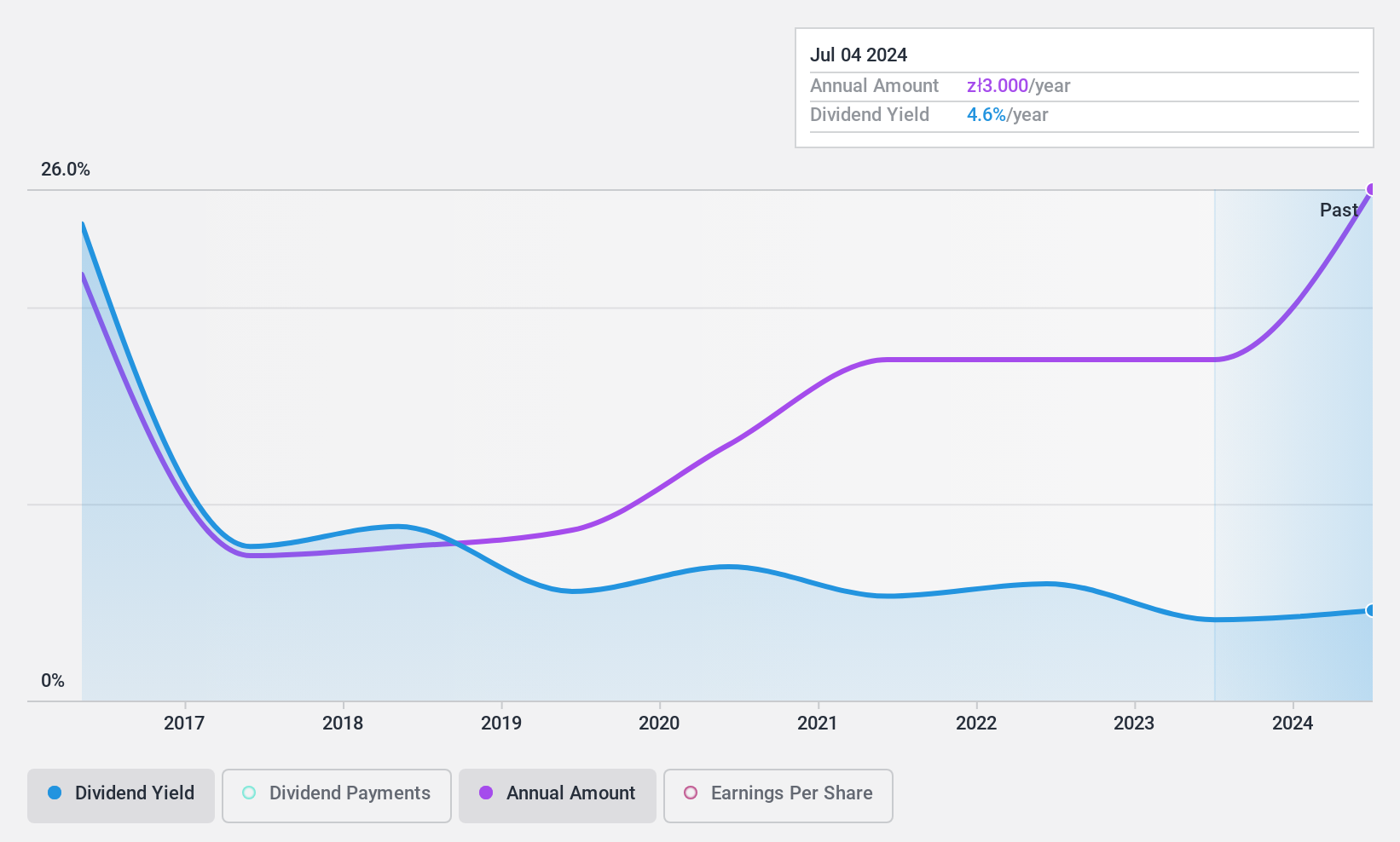

Decora (WSE:DCR)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Decora S.A. ist in der Produktion, dem Vertrieb, dem Verkauf und dem Export von Bodenbelagsprodukten und -zubehör in Polen tätig und hat eine Marktkapitalisierung von 765,72 Mio. PLN.

Geschäftstätigkeit: Die Umsatzsegmente von Decora S.A. umfassen Wandprodukte mit 128,58 Mio. PLN und Bodenbelagsprodukte mit 439,84 Mio. PLN.

Dividendenrendite: 4,1%

Die Dividendenzahlungen von Decora S.A. waren in den letzten zehn Jahren unzuverlässig und wiesen Schwankungen auf. Die Dividenden sind jedoch sowohl durch die Gewinne als auch durch den Cashflow gut gedeckt, wie eine Ausschüttungsquote von 38,1 % und eine Barausschüttungsquote von 42 % zeigen. Trotz dieser stabilen Deckung ist die Dividendenrendite von 4,13 % niedriger als die des polnischen Spitzenreiters. Das Gewinnwachstum war in jüngster Zeit stark, aber die Unbeständigkeit der Dividende in der Vergangenheit bleibt ein Problem für Anleger, die Zuverlässigkeit suchen.

- Schauen Sie sich das Potenzial von Decora hier in unserem Dividendenbericht genauer an.

- Nach Prüfung unseres letzten Bewertungsberichts könnte der Aktienkurs von Decora zu optimistisch sein.

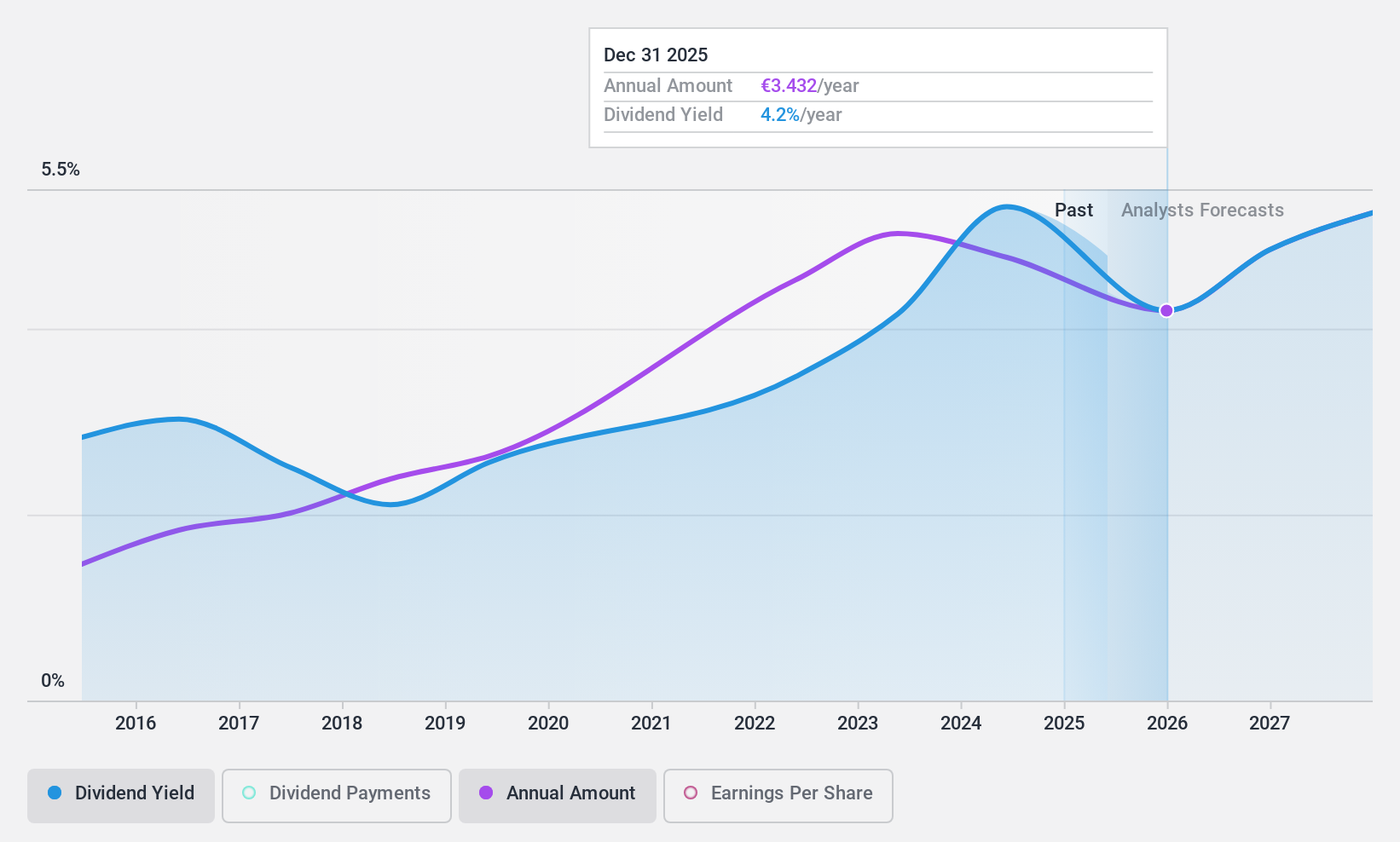

Sixt (XTRA:SIX2)

Simply Wall St Dividend Rating: ★★★★☆☆

Überblick: Die Sixt SE, mit einer Marktkapitalisierung von 3,09 Mrd. Euro, bietet über ihr Firmen- und Franchise-Filialnetz Mobilitätsdienstleistungen für Privat- und Geschäftskunden an.

Geschäftstätigkeit: Die Sixt SE erwirtschaftet ihren Umsatz in verschiedenen Regionen, wobei Europa 1,56 Mrd. €, Deutschland 1,25 Mrd. € und Nordamerika 1,33 Mrd. € beisteuern.

Dividendenrendite: 3,7%

Die Dividendenhistorie von Sixt zeigt Volatilität, mit jüngsten Zahlungen von 2,70 € pro Aktie und einer Ausschüttungsquote von 52 %, was auf eine Deckung durch die Gewinne hinweist. Trotz einer niedrigen Barausschüttungsquote von 12,8 %, die sicherstellt, dass die Dividenden gut durch den Cashflow gedeckt sind, ist die Rendite im Vergleich zu deutschen Spitzenzahlern bescheiden. Die jüngsten Expansionen in den USA, einschließlich strategischer Partnerschaften wie Ikon Pass, unterstreichen das Wachstumspotenzial, aber die hohe Verschuldung und die schwankenden Gewinnmargen stellen eine Herausforderung für die Dividendenstabilität dar.

- Navigieren Sie durch die Feinheiten von Sixt mit unserem umfassenden Dividendenbericht hier.

- Unser Bewertungsbericht hier zeigt, dass Sixt möglicherweise unterbewertet ist.

Ergreifen Sie die Chance

- Erschließen Sie weitere Perlen! Unser Top European Dividend Stocks Screener hat 234 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste der 237 Top European Dividend Stocks zu sehen.

- Sind Sie Aktionär eines oder mehrerer dieser Unternehmen? Stellen Sie sicher, dass Sie nie unvorbereitet sind, indem Sie Ihr Portfolio zu Simply Wall St hinzufügen, um rechtzeitig über wichtige Aktienentwicklungen informiert zu werden.

- Maximieren Sie Ihr Anlagepotenzial mit Simply Wall St, der umfassenden App, die Ihnen kostenlos globale Markteinblicke bietet.

Möchten Sie einige Alternativen entdecken?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Decora unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Advertisement