3 deutsche Wachstumsaktien mit hohem Insideranteil im Blick

Rezensiert von Simply Wall St

In einem schwierigen wirtschaftlichen Umfeld, in dem die deutsche Wirtschaft voraussichtlich schrumpfen wird, betrachten die Anleger Wachstumswerte zunehmend als potenzielle Chancen für Widerstandsfähigkeit und Erholung. In diesem Umfeld können Unternehmen mit hohem Insideranteil besonders attraktiv sein, da sie oft auf ein starkes Vertrauen derjenigen schließen lassen, die dem Unternehmen am nächsten stehen.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Deutschland

| Name | Insider-Beteiligung | Ertragswachstum |

| Stemmer Imaging (XTRA:S9I) | 25% | 23.2% |

| Exasol (XTRA:EXL) | 25.3% | 117.1% |

| Deutsche Beteiligungs (XTRA:DBAN) | 39.6% | 54.1% |

| adidas (XTRA:ADS) | 16.6% | 41.8% |

| pferdewetten.de (XTRA:EMH) | 20.6% | 97.9% |

| Alelion Energiesysteme (DB:2FZ) | 37.4% | 106.6% |

| Jenseits von Frames Unterhaltung (DB:8WP) | 10.8% | 112.2% |

| R. STAHL (XTRA:RSL2) | 37.9% | 59.3% |

| Redcare Apotheke (XTRA:RDC) | 17.4% | 54.3% |

| elumeo (XTRA:ELB) | 25.8% | 118.1% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

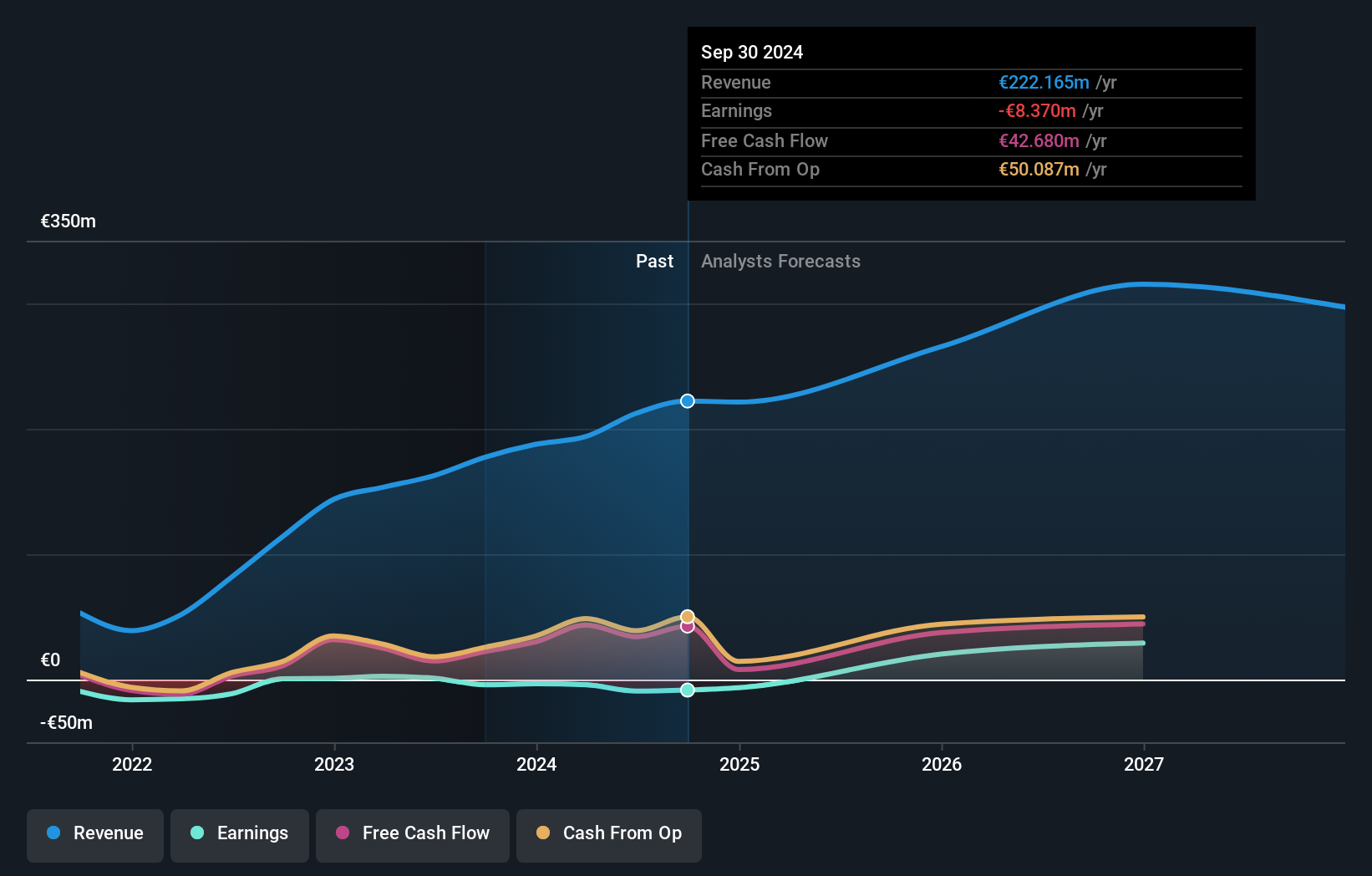

Brockhaus Technologies (XTRA:BKHT)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Die Brockhaus Technologies AG ist ein privates Beteiligungsunternehmen mit einer Marktkapitalisierung von 291,49 Millionen Euro.

Geschäftstätigkeit: Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Security Technologies mit 37,03 Mio. € und dem Segment Financial Technologies mit 174,59 Mio. €.

Insider-Besitz: 26,6%

Brockhaus Technologies ist für ein beträchtliches Wachstum gerüstet. Es wird erwartet, dass der Umsatz jährlich um 16,8 % steigt und damit über dem Durchschnitt des deutschen Marktes liegt. Trotz eines aktuellen Nettoverlustes von 6,65 Mio. € für das 1. Halbjahr 2024 wird innerhalb von drei Jahren mit der Erreichung der Gewinnzone gerechnet. Das Unternehmen wird deutlich unter seinem geschätzten fairen Wert gehandelt, was eine interessante Investition darstellt. Jüngste Präsentationen auf wichtigen Investmentkonferenzen unterstreichen die aktive Zusammenarbeit mit Investoren und unterstreichen das Engagement für Wachstum und Transparenz in der Finanzprognose bis 2025.

- Lesen Sie hier unseren Bericht über Analystenschätzungen, um einen detaillierten Einblick in die Leistung von Brockhaus Technologies zu erhalten.

- Die Erkenntnisse aus unserem jüngsten Bewertungsbericht deuten auf eine potenzielle Unterbewertung der Brockhaus Technologies-Aktie am Markt hin.

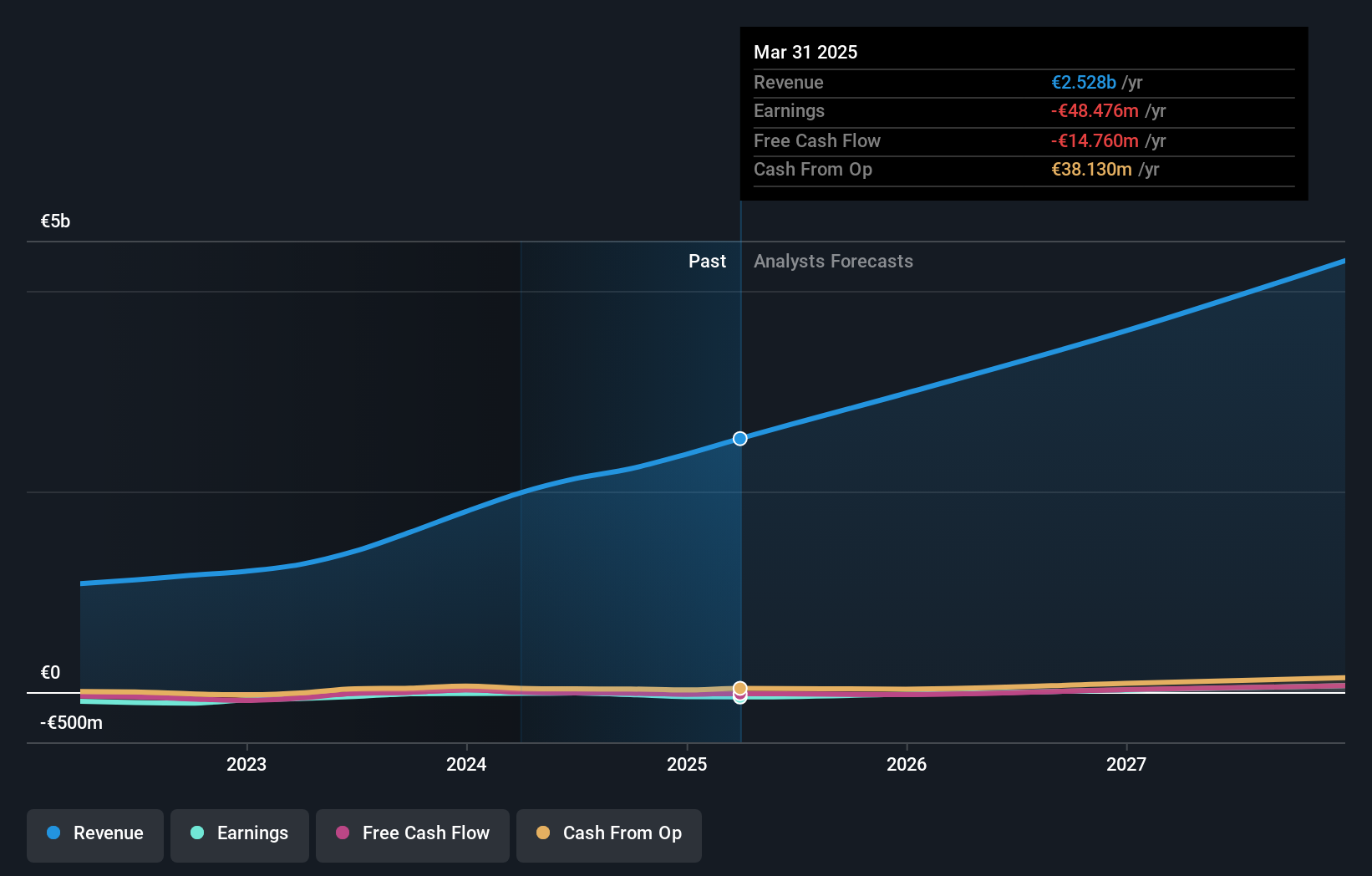

Redcare Apotheke (XTRA:RDC)

Simply Wall St Wachstumsbewertung: ★★★★☆☆

Überblick: Redcare Pharmacy NV ist als Online-Apotheke in den Niederlanden, Deutschland, Italien, Belgien, der Schweiz, Österreich und Frankreich tätig und hat eine Marktkapitalisierung von 2,92 Milliarden Euro.

Geschäftstätigkeit: Der Umsatz des Unternehmens ist in zwei Segmente unterteilt: DACH mit einem Umsatz von 1,74 Milliarden Euro und International mit 391 Millionen Euro.

Insider-Besitz: 17.4%

Redcare Pharmacy ist auf ein robustes Wachstum eingestellt, mit einem prognostizierten jährlichen Umsatzanstieg von 17,5%, der über dem deutschen Marktdurchschnitt liegt. Trotz der jüngsten Insiderverkäufe und der Verwässerung der Aktionäre in der Vergangenheit erwartet das Unternehmen innerhalb von drei Jahren Rentabilität. Der deutliche Abschlag zum geschätzten Marktwert erhöht das Investitionspotenzial. Die jüngste Umsatzprognose für das Gesamtjahr 2024 deutet auf einen Umsatz zwischen 2,35 und 2,5 Milliarden Euro hin, was die verbesserten finanziellen Aussichten widerspiegelt, obwohl sich die aktuellen Nettoverluste im Vergleich zum letzten Jahr verringert haben.

- Werfen Sie einen genaueren Blick auf das Potenzial von Redcare Pharmacy in unserem Bericht zum Gewinnwachstum.

- Unser Bewertungsbericht hier zeigt, dass Redcare Pharmacy möglicherweise überbewertet ist.

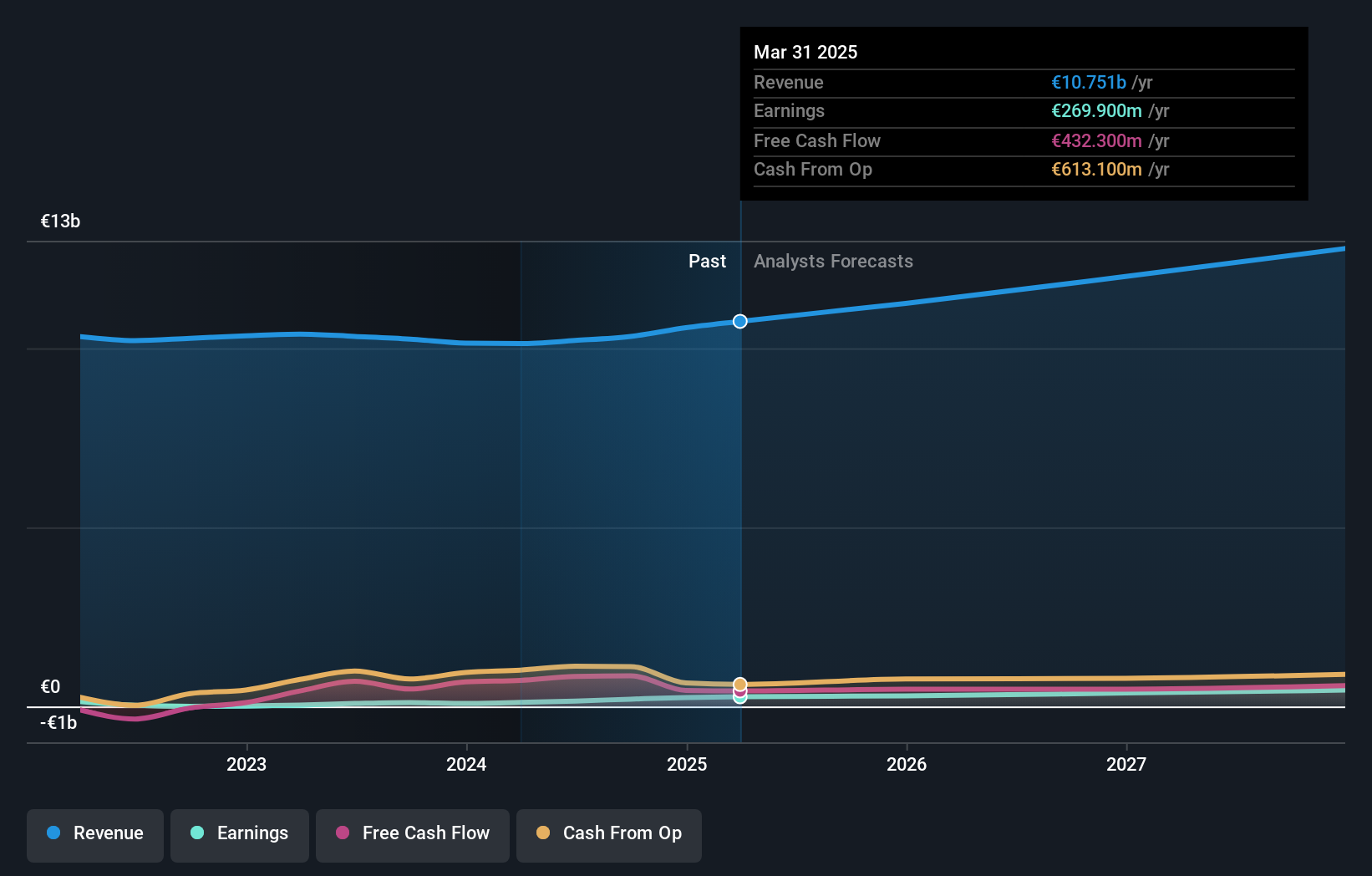

Zalando (XTRA:ZAL)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Zalando SE betreibt eine Online-Plattform für Mode- und Lifestyle-Produkte mit einer Marktkapitalisierung von 7,76 Milliarden Euro.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet mit seiner Online-Plattform für Mode- und Lifestyle-Produkte einen Umsatz von 10,49 Mrd. Euro.

Insider-Besitz: 10.4%

Für Zalando wird ein deutliches Gewinnwachstum von jährlich 24,4 % prognostiziert, das über dem des deutschen Marktes liegt. Trotz einer bescheidenen Umsatzwachstumsprognose von 5,6 % zeigt die jüngste Finanzleistung ein starkes Gewinnwachstum mit einem Nettogewinn von 95,7 Mio. € im zweiten Quartal 2024 gegenüber 56,6 Mio. € vor einem Jahr. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt und bietet somit Aufwärtspotenzial, auch wenn die Angaben zum Insiderbesitz begrenzt sind und der Wechsel des Finanzvorstands für Unsicherheit sorgen könnte.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Zalando, um ein tieferes Verständnis für das Unternehmen zu erlangen.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Zalando-Aktien mit einem Aufschlag gehandelt werden könnten.

Alles auf einen Blick

- Untersuchen Sie unsere vollständige Liste von 21 schnell wachsenden deutschen Unternehmen mit hohem Insiderbesitz hier.

- Gehört eines dieser Unternehmen zu Ihrem Anlagemix? Nutzen Sie die analytischen Fähigkeiten des Simply Wall St-Portfolios, um einen 360-Grad-Blick auf ihre Entwicklung zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie nach alternativen Möglichkeiten?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brockhaus Technologies unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.