Advertisement

Die Aktionäre von Serviceware SE(ETR:SJJ) werden sich freuen, dass der Aktienkurs einen großartigen Monat hinter sich hat, in dem er um 30 % gestiegen ist und sich von der vorherigen Schwäche erholt hat. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 64 % gestiegen ist.

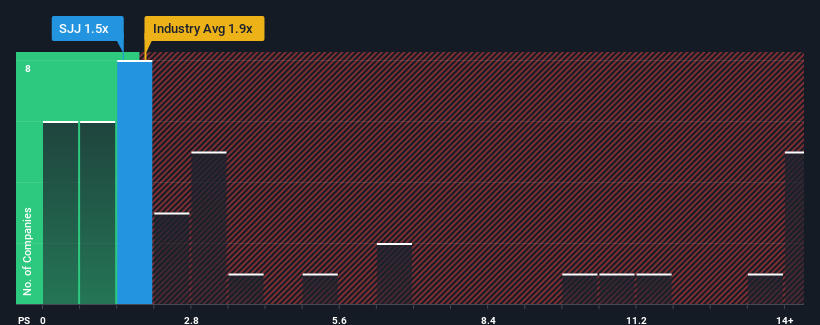

Trotz des starken Kursanstiegs gibt es immer noch nicht viele, die glauben, dass das Kurs-Umsatz-Verhältnis (oder "P/S") von Serviceware von 1,5x eine Erwähnung wert ist, wenn der Median des P/S in der deutschen Softwarebranche bei etwa 1,9x liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Unsere neueste Analyse zu Serviceware anzeigen

Wie sich Serviceware entwickelt hat

Mit einem Umsatzwachstum, das das der meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich Serviceware relativ gut entwickelt. Es könnte sein, dass viele erwarten, dass die starke Umsatzentwicklung nachlässt, was das Kurs-Umsatz-Verhältnis nicht ansteigen lässt. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, solange es nicht ganz so günstig ist.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über Serviceware ansehen.Stimmen die Umsatzprognosen mit dem Kurs-Gewinn-Verhältnis (KGV) überein?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von Serviceware als vernünftig angesehen werden kann.

Ein Blick zurück zeigt, dass das Unternehmen im vergangenen Jahr ein Umsatzwachstum von 13 % verzeichnen konnte. Auch insgesamt sind die Einnahmen im Vergleich zu vor drei Jahren um 26 % gestiegen, was teilweise auf das Wachstum der letzten 12 Monate zurückzuführen ist. Wir können also zunächst bestätigen, dass das Unternehmen in diesem Zeitraum tatsächlich gute Arbeit beim Umsatzwachstum geleistet hat.

Der einzige Analyst, der das Unternehmen beobachtet, rechnet für die nächsten drei Jahre mit einem Wachstum von 7,7 % pro Jahr. Das liegt deutlich unter dem für die Branche prognostizierten Wachstum von 12 % pro Jahr.

Vor diesem Hintergrund ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von Serviceware im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Investoren des Unternehmens weniger pessimistisch als die Analysten vermuten und sind nicht bereit, ihre Aktien jetzt loszulassen. Diese Aktionäre könnten sich für zukünftige Enttäuschungen wappnen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Das Fazit zum KGV von Serviceware

Die Aktie von Serviceware hat in letzter Zeit viel Schwung bekommen, was dazu geführt hat, dass ihr Kurs-Gewinn-Verhältnis mit dem Rest der Branche gleichgezogen hat. Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Leitfaden für die Zukunftsaussichten des Unternehmens sein.

Wenn man bedenkt, dass die Schätzungen des Umsatzwachstums von Serviceware im Vergleich zur Branche eher gedämpft sind, wird deutlich, warum wir das aktuelle Kurs-Umsatz-Verhältnis für unerwartet halten. Wenn wir Unternehmen mit relativ schwachen Umsatzprognosen im Vergleich zur Branche sehen, vermuten wir, dass der Aktienkurs zu sinken droht, was das moderate Kurs-Gewinn-Verhältnis nach unten drückt. Solche Umstände stellen ein Risiko für derzeitige und künftige Anleger dar, da die Aktienkurse fallen könnten, wenn das geringe Umsatzwachstum die Stimmung beeinträchtigt.

Die Bilanz des Unternehmens ist ein weiterer wichtiger Bereich für die Risikoanalyse. Werfen Sie einen Blick auf unsere kostenlose Bilanzanalyse für Serviceware mit sechs einfachen Checks zu einigen dieser Schlüsselfaktoren.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erwirtschaften, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Serviceware unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.

Über XTRA:SJJ

Advertisement