Advertisement

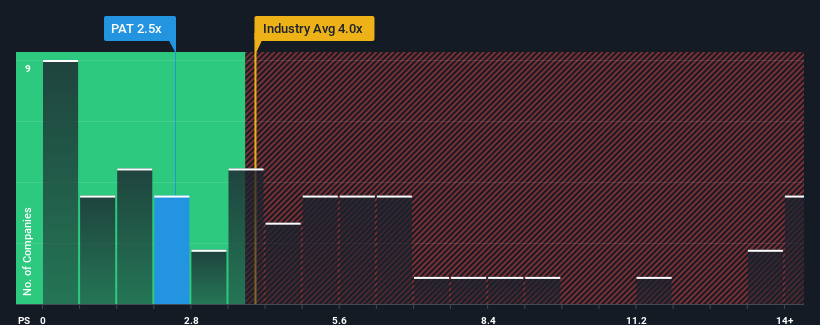

Das Kurs-Umsatz-Verhältnis (oder "KGV") der PATRIZIA SE(ETR:PAT) von 2,5x lässt sie im Vergleich zur Immobilienbranche in Deutschland, in der etwa die Hälfte der Unternehmen KGVs von über 4x und sogar KGVs von über 7x üblich sind, im Moment wie ein Kauf erscheinen. Dennoch müssten wir etwas tiefer graben, um festzustellen, ob es eine rationale Grundlage für das reduzierte KGV gibt.

Siehe unsere neueste Analyse für PATRIZIA

Wie hat sich PATRIZIA in letzter Zeit entwickelt?

Die jüngste Zeit war für PATRIZIA vorteilhafter, da die Einnahmen nicht so stark zurückgegangen sind wie in der übrigen Branche. Möglicherweise erwartet der Markt, dass die Einnahmen in Zukunft sinken werden, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen immer noch mögen, sollten Sie eine Trendwende bei den Einnahmen abwarten, bevor Sie eine Entscheidung treffen. Zumindest aber sollten Sie hoffen, dass die Einnahmen nicht völlig einbrechen, wenn Sie Aktien kaufen wollen, während das Unternehmen in Ungnade gefallen ist.

Sie möchten sich ein vollständiges Bild von den Analystenschätzungen für das Unternehmen machen? Dann hilft Ihnen unser kostenloser Bericht über PATRIZIA dabei, herauszufinden, was sich am Horizont abzeichnet.Wie entwickelt sich das Umsatzwachstum von PATRIZIA?

Es gibt eine inhärente Annahme, dass ein Unternehmen schlechter abschneiden sollte als die Branche, damit ein KGV wie das von PATRIZIA als angemessen betrachtet werden kann.

Rückblickend hat das letzte Jahr dem Unternehmen einen frustrierenden Umsatzrückgang von 10 % beschert. Infolgedessen sind auch die Einnahmen von vor drei Jahren insgesamt um 3,1 % gesunken. Daher kann man mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Die Schätzungen der vier Analysten, die das Unternehmen beobachten, deuten darauf hin, dass sich das Umsatzwachstum im nächsten Jahr mit einem Plus von 4,7 % nur wenig verändern wird. Das ist zwar kein typisches Wachstum, aber angesichts der Tatsache, dass für den Rest der Branche ein Rückgang um 32 % prognostiziert wird, wäre dies ein solides Ergebnis.

In Anbetracht dessen finden wir es interessant, dass das Kurs-Gewinn-Verhältnis von PATRIZIA hinter dem seiner Branchenkollegen zurückbleibt. Es sieht so aus, als wären die meisten Anleger nicht davon überzeugt, dass das Unternehmen angesichts einer schrumpfenden Branche ein positives zukünftiges Wachstum erzielen kann.

Was können wir aus dem KGV von PATRIZIA lernen?

Das Kurs-Umsatz-Verhältnis allein zu verwenden, um zu entscheiden, ob Sie Ihre Aktie verkaufen sollten, ist nicht sinnvoll, kann aber ein praktischer Hinweis auf die Zukunftsaussichten des Unternehmens sein.

Unser Blick auf die Analystenprognosen von PATRIZIA hat gezeigt, dass das Unternehmen mit einem erheblichen Abschlag beim Kurs-Umsatz-Verhältnis gehandelt werden könnte, da erwartet wird, dass es die Branche weit übertreffen wird. Es könnte einige größere unbeobachtete Gefahren für die Einnahmen geben, die verhindern, dass das Kurs-Gewinn-Verhältnis den positiven Aussichten entspricht. Vielleicht gibt es auch Zweifel an der Fähigkeit des Unternehmens, gegen den Strom der allgemeinen Turbulenzen in der Branche zu schwimmen. Das Risiko eines Kursrückgangs scheint also gering zu sein, aber die Anleger scheinen zu glauben, dass die künftigen Einnahmen stark schwanken könnten.

Bevor Sie den nächsten Schritt machen, sollten Sie über das eine Warnzeichen für PATRIZIA Bescheid wissen, das wir aufgedeckt haben.

Wenn Sie sich nicht sicher sind, wie stark das Geschäft von PATRIZIA ist, sollten Sie unsere interaktive Liste von Aktien mit soliden Fundamentaldaten nach anderen Unternehmen durchsuchen, die Sie vielleicht übersehen haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob PATRIZIA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:PAT

Advertisement