Zum Leidwesen einiger Aktionäre ist der Aktienkurs der InCity Immobilien AG(ETR:IC8) in den letzten dreißig Tagen um 26 % gesunken, was den Schmerz der letzten Zeit noch vergrößert. Der Rückgang in den letzten 30 Tagen ist der Höhepunkt eines harten Jahres für die Aktionäre, in dem der Aktienkurs um 44 % gefallen ist.

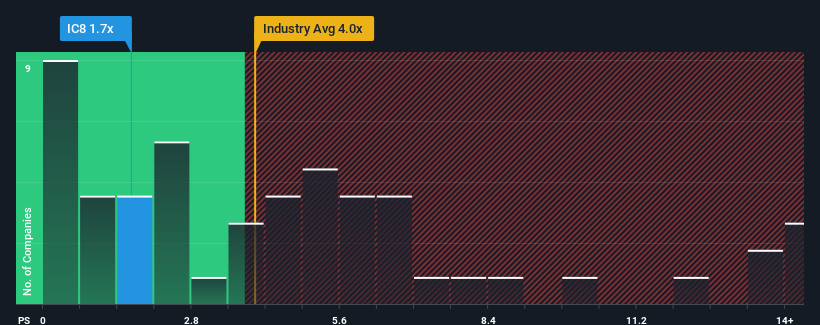

Das Kurs-Umsatz-Verhältnis (KGV) von 1,7 lässt InCity Immobilien im Vergleich zur Immobilienbranche in Deutschland, in der etwa die Hälfte der Unternehmen ein KGV von über 4x und sogar KGVs von über 7 üblich sind, derzeit wie ein guter Kauf aussehen. Das KGV könnte jedoch aus einem bestimmten Grund recht niedrig sein, und es bedarf weiterer Untersuchungen, um festzustellen, ob es gerechtfertigt ist.

Lesen Sie unsere aktuelle Analyse zu InCity Immobilien

Wie sich InCity Immobilien entwickelt hat

InCity Immobilien hat sich in letzter Zeit mit einem außerordentlich starken Umsatzwachstum sehr gut entwickelt. Vielleicht rechnet der Markt mit einem Rückgang der künftigen Einnahmen, was das Kurs-Gewinn-Verhältnis niedrig gehalten hat. Wenn Sie das Unternehmen mögen, sollten Sie hoffen, dass dies nicht der Fall ist, damit Sie möglicherweise Aktien kaufen können, während es in Ungnade gefallen ist.

Wir haben keine Analystenprognosen, aber Sie können sehen, wie die jüngsten Trends das Unternehmen für die Zukunft aufstellen, indem Sie sich unseren kostenlosen Bericht über die Erträge, den Umsatz und den Cashflow von InCity Immobilien ansehen.Was sagen uns die Umsatzwachstumskennzahlen über das niedrige KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste InCity Immobilien ein anämisches Wachstum vorweisen, das deutlich hinter dem der Branche zurückbleibt.

Wenn wir uns das Umsatzwachstum des letzten Jahres ansehen, sehen wir, dass die Einnahmen des Unternehmens exponentiell gestiegen sind. Spektakulär ist auch das dreijährige Umsatzwachstum, das dank der letzten 12 Monate mit einem unglaublichen Wachstum die Welt in Atem hält. Man kann also mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein hervorragendes Umsatzwachstum verzeichnete.

Vergleicht man dies mit der Branche, für die in den nächsten 12 Monaten ein Rückgang von 33 % prognostiziert wird, so ist die positive Dynamik des Unternehmens auf der Grundlage der jüngsten mittelfristigen Umsatzergebnisse im Moment ein Lichtblick.

Angesichts dieser Informationen finden wir es sehr merkwürdig, dass InCity Immobilien zu einem Kurs-Gewinn-Verhältnis gehandelt wird, das unter dem der Branche liegt. Offensichtlich sind einige Aktionäre der Meinung, dass die jüngste Entwicklung ihre Grenzen überschritten hat, und haben deutlich niedrigere Verkaufspreise akzeptiert.

Das Schlusswort

Das Kurs-Gewinn-Verhältnis von InCity Immobilien sieht ungefähr so schwach aus wie der Aktienkurs in letzter Zeit. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern vielmehr dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu messen.

Bei der Analyse der Vergangenheitsdaten stellen wir fest, dass es unerwartet ist, dass InCity Immobilien derzeit zu einem niedrigeren Kurs-Umsatz-Verhältnis als der Rest der Branche gehandelt wird, da das Umsatzwachstum in den letzten drei Jahren die Erwartungen in einer schwierigen Branche übertraf. Es könnte einige größere unbeobachtete Bedrohungen für die Einnahmen geben, die verhindern, dass das Kurs-Gewinn-Verhältnis dieser positiven Entwicklung entspricht. Vielleicht gibt es auch Zweifel an der Fähigkeit des Unternehmens, seinen jüngsten Kurs beizubehalten und gegen den Strom der allgemeinen Turbulenzen in der Branche zu schwimmen. Zwar ist die Wahrscheinlichkeit eines drastischen Kurseinbruchs relativ gering, doch scheinen die Anleger mit einer künftigen Instabilität der Einnahmen zu rechnen.

Und was ist mit anderen Risiken? Jedes Unternehmen hat sie, und wir haben 3 Warnzeichen für InCity Immobilien ausgemacht ( von denen eines ein wenig unangenehm ist!), die Sie kennen sollten.

Wenn Sie an starken Unternehmen interessiert sind, die Gewinne erzielen, dann sollten Sie sich diese kostenlose Liste interessanter Unternehmen ansehen, die mit einem niedrigen KGV gehandelt werden (aber bewiesen haben, dass sie ihre Gewinne steigern können).

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob InCity Immobilien unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.