Edel SE KGaA und 2 weitere deutsche Dividendenaktien im Blick

Rezensiert von Simply Wall St

Der deutsche Aktienmarkt hat sich als widerstandsfähig erwiesen: Der DAX stieg in letzter Zeit um 2,17 %, unterstützt durch eine Zinssenkung der Europäischen Zentralbank inmitten von Anzeichen einer Verlangsamung der Inflation und des Wirtschaftswachstums in der Eurozone. In diesem Zusammenhang können Dividendenaktien einen stabilen Einkommensstrom und das Potenzial für Kapitalzuwachs bieten. Eine gute Dividendenaktie kombiniert typischerweise ein starkes finanzielles Fundament mit einer konsistenten Ausschüttungshistorie, was sie in dem heutigen vorsichtigen Marktumfeld zu einer attraktiven Option macht.

Top 10 Dividendenaktien in Deutschland

| Name | Dividendenrendite | Dividende Bewertung |

| Edel SE KGaA (XTRA:EDL) | 7.01% | ★★★★★★ |

| All for One Gruppe (XTRA:A1OS) | 3.17% | ★★★★★☆ |

| SAF-Holland (XTRA:SFQ) | 5.41% | ★★★★★☆ |

| OVB Holding (XTRA:O4B) | 4.74% | ★★★★★☆ |

| Allianz (XTRA:ALV) | 4.78% | ★★★★★☆ |

| Mercedes-Benz Gruppe (XTRA:MBG) | 9.27% | ★★★★★☆ |

| DATA MODUL Produktion und Vertrieb von elektronischen Systemen (XTRA:DAM) | 7.69% | ★★★★★☆ |

| Uzin Utz (XTRA:UZU) | 3.17% | ★★★★★☆ |

| FRoSTA (DB:NLM) | 3.23% | ★★★★★☆ |

| MVV Energie (XTRA:MVV1) | 3.73% | ★★★★★☆ |

Hier ist ein Blick auf einige der ausgewählten Titel aus dem Screener.

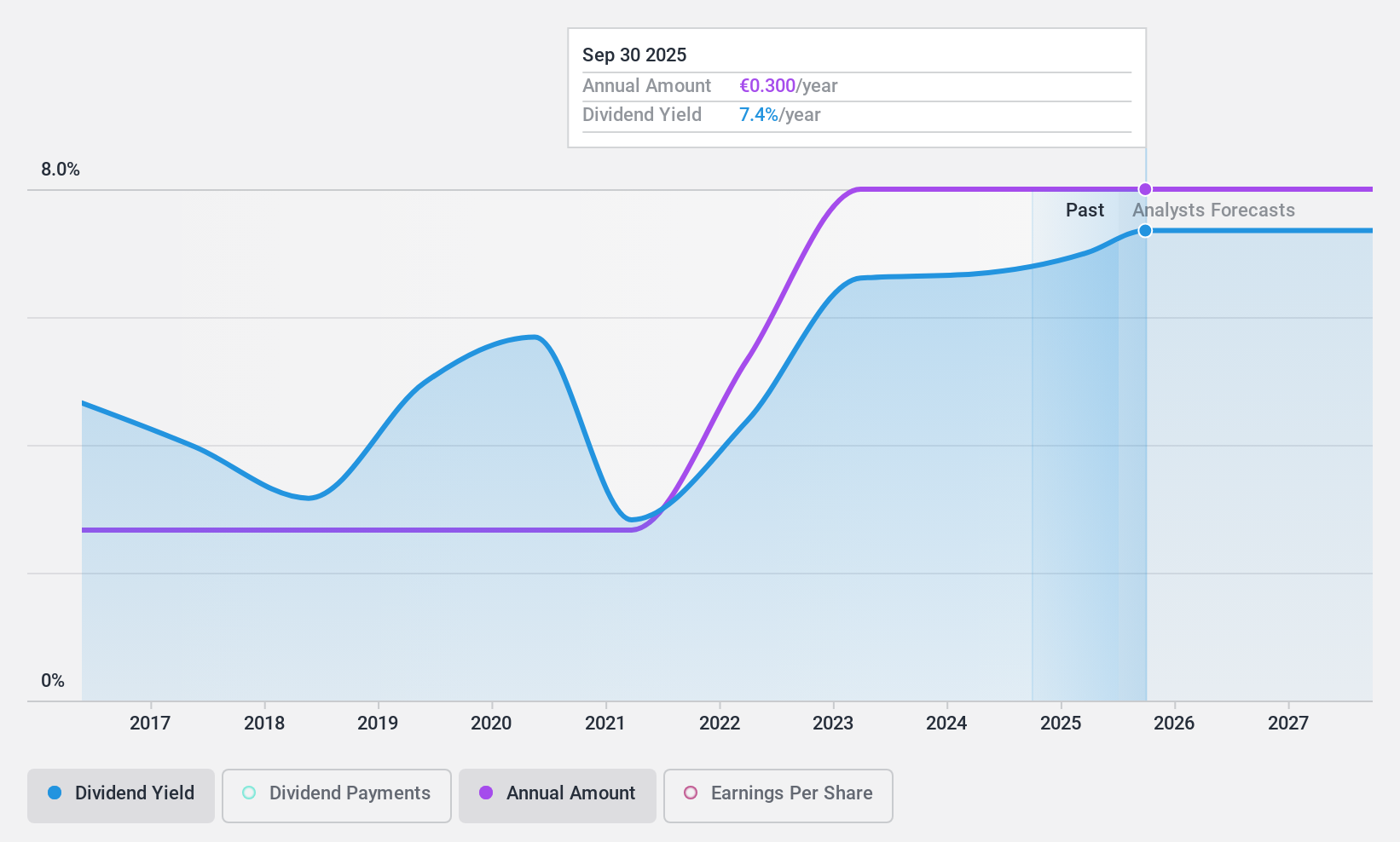

Edel SE KGaA (XTRA:EDL)

Simply Wall St Dividend Bewertung: ★★★★★★

Überblick: Edel SE & Co. KGaA, mit einer Marktkapitalisierung von 91,06 Millionen Euro, ist über ihre Tochtergesellschaften als unabhängiges Musikunternehmen in Europa tätig.

Geschäftstätigkeit: Edel SE & Co. KGaA erwirtschaftet Umsätze in verschiedenen Segmenten, darunter Musikproduktion, digitale Dienstleistungen und der Vertrieb physischer Medien in Europa.

Dividendenrendite: 7,0%

Die Edel SE KGaA bietet eine überzeugende Dividendenrendite von 7,01% und gehört damit zu den besten 25% der deutschen Dividendenzahler. Die Dividenden sind durch die Gewinne (52,7%) und den Cashflow (71%) gedeckt. Trotz der hohen Verschuldung sind die Dividenden in den letzten zehn Jahren stabil geblieben und gestiegen. Die jüngsten Ergebnisse zeigten einen leichten Anstieg des Nettogewinns auf 5,82 Millionen Euro für das erste Halbjahr 2024, trotz eines geringeren Umsatzes (129,29 Millionen Euro). Die Aktie wird mit einem erheblichen Abschlag auf ihren geschätzten fairen Wert gehandelt.

- Klicken Sie hier, um die Nuancen von Edel SE KGaA mit unserem detaillierten analytischen Dividendenbericht zu entdecken.

- Unser Bewertungsbericht hier deutet darauf hin, dass Edel SE KGaA unterbewertet sein könnte.

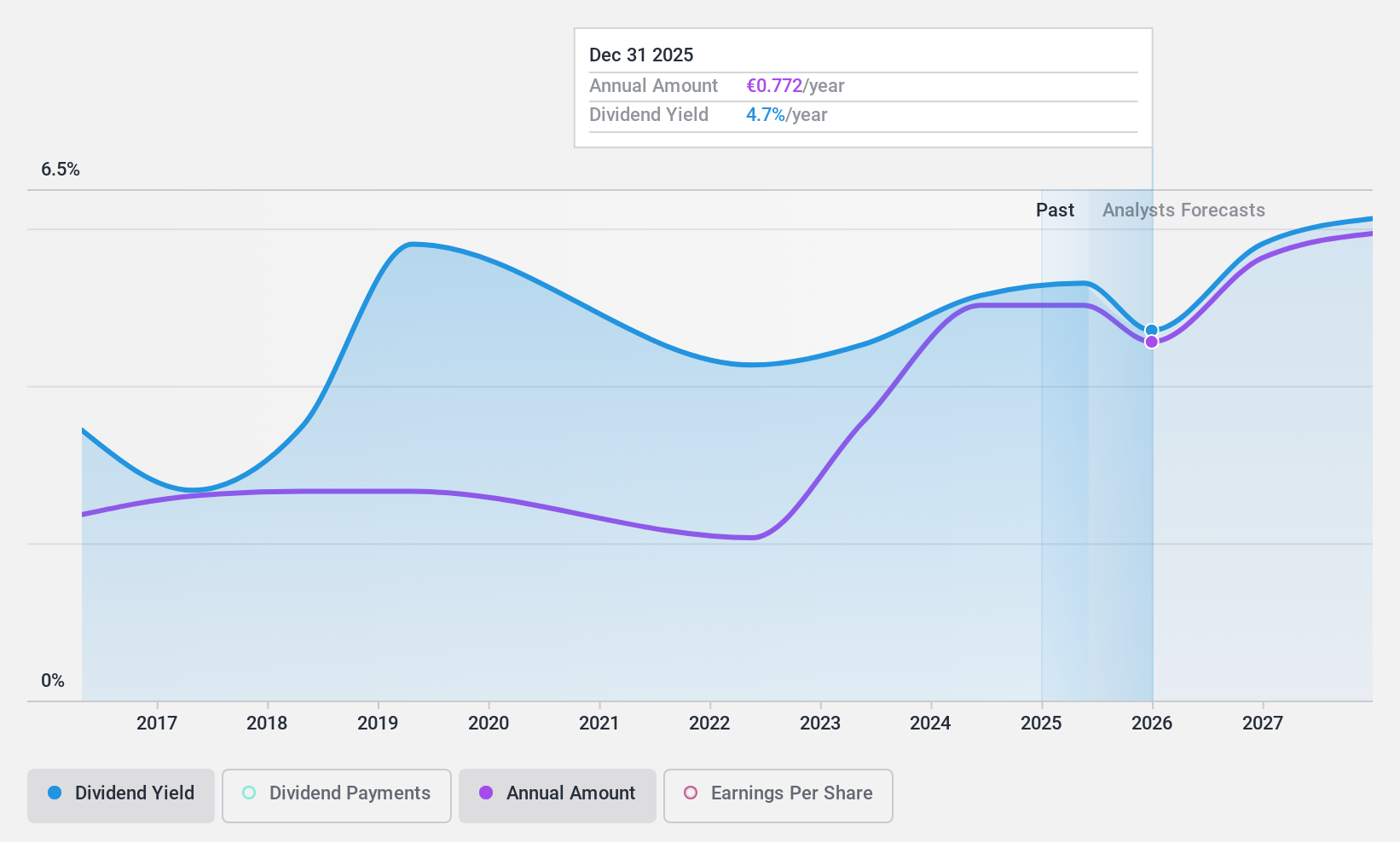

SAF-Holland (XTRA:SFQ)

Simply Wall St Dividend Bewertung: ★★★★★☆

Überblick: SAF-Holland SE ist ein Hersteller und Lieferant von fahrwerksbezogenen Baugruppen und Komponenten für Anhänger, Lastkraftwagen, Sattelauflieger und Busse mit einer Marktkapitalisierung von 713,60 Millionen Euro.

Operatives Geschäft: SAF-Holland SE erwirtschaftet einen Umsatz von € 863,53 Millionen in Amerika, € 276,09 Millionen in Asien/Pazifik (APAC)/China/Indien und € 942,98 Millionen in Europa, dem Nahen Osten und Afrika (EMEA).

Dividendenrendite: 5,4%

Die Dividendenrendite der SAF-Holland SE gehört zu den besten 25% der deutschen Dividendenzahler, wobei die Dividende durch die Erträge (41,5%) und den Cashflow (25%) gut gedeckt ist. Trotz einer volatilen und unzuverlässigen Dividendenhistorie in den letzten zehn Jahren zeigten die jüngsten Erträge ein deutliches Wachstum, wobei der Nettogewinn im ersten Halbjahr 2024 bei 50,26 Millionen Euro lag. Die hohe Verschuldung und der für H2 2024 prognostizierte Umsatzrückgang könnten sich jedoch auf künftige Ausschüttungen auswirken. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt.

- Navigieren Sie durch die Feinheiten von SAF-Holland mit unserem umfassenden Dividendenbericht hier.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass SAF-Holland unter seinem geschätzten Wert gehandelt wird.

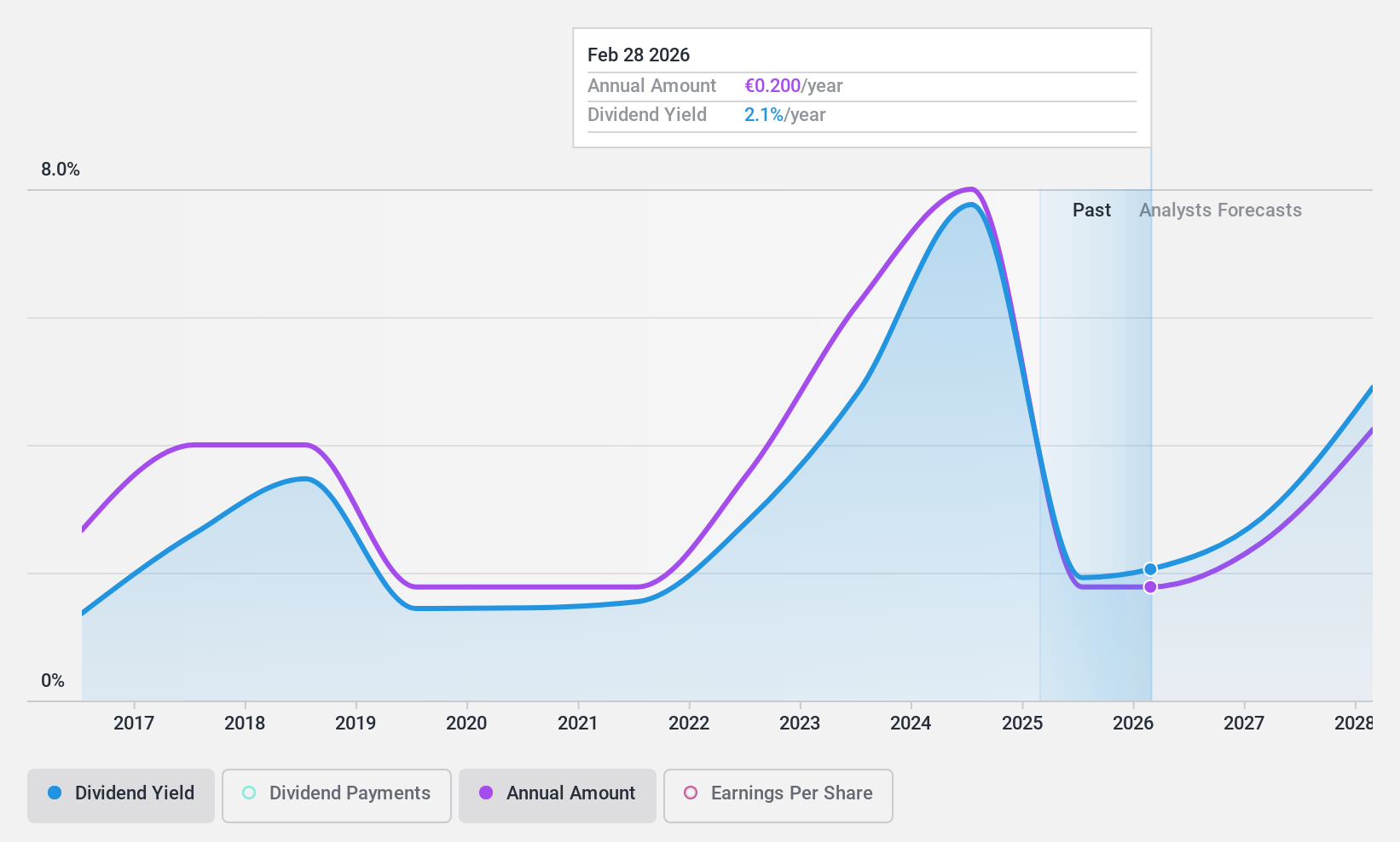

Südzucker (XTRA:SZU)

Simply Wall St Dividend Rating: ★★★★★☆

Überblick: Die Südzucker AG ist ein multinationales Unternehmen, das Zuckerprodukte in Deutschland, der Europäischen Union, dem Vereinigten Königreich, den Vereinigten Staaten und international herstellt und vertreibt und eine Marktkapitalisierung von ca. 2,33 Mrd. € aufweist.

Operative Tätigkeiten: Die Umsatzsegmente der Südzucker AG umfassen 1,58 Mrd. € mit Obst, 4,59 Mrd. € mit Zucker, 1,12 Mrd. € mit Stärke, 1,16 Mrd. € mit CropEnergies und 2,40 Mrd. € mit Spezialprodukten (ohne Stärke).

Dividendenrendite: 7,9 %.

Die Dividendenrendite von Südzucker gehört zu den besten 25 % der deutschen Dividendenzahler, unterstützt durch eine niedrige Ausschüttungsquote (39,4 %) und Barausschüttungsquote (23,4 %). Trotz einer instabilen Dividendenhistorie in den letzten zehn Jahren wiesen die jüngsten Ergebnisse für das erste Quartal 2025 einen Umsatz von 2,55 Milliarden Euro und einen Nettogewinn von 83 Millionen Euro aus, ein Rückgang gegenüber 171 Millionen Euro im Vorjahr. Die Aktie wird deutlich unter ihrem geschätzten fairen Wert gehandelt, muss aber in den nächsten drei Jahren mit Gewinnrückgängen rechnen.

- Informieren Sie sich über die Besonderheiten von Südzucker in unserem ausführlichen Dividendenbericht.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von Südzucker recht moderat sein könnte.

Wohin jetzt?

- Schalten Sie weitere Perlen frei! Unser Screener für deutsche Top-Dividendenaktien hat 30 weitere Unternehmen für Sie aufgespürt. Klicken Sie hier, um unsere von Experten erstellte Liste der 33 besten deutschen Dividendenaktien zu entdecken.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Bestände in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Ergänzen Sie Ihr Portfolio mit Unternehmen, die ein starkes Wachstumspotenzial aufweisen, das durch optimistische Prognosen sowohl von Analysten als auch vom Management gestützt wird.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik; unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Südzucker unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.