Die CEO-Vergütung der Heidelberg Materials AG (ETR:HEI) sieht im Moment etwas gestreckt aus

Wichtige Einblicke

- Heidelberg Materials hält am 15. Mai seine Jahreshauptversammlung ab

- Gesamtvergütung für CEO Dominik von Achten umfasst 1,60 Millionen Euro Gehalt

- Die Gesamtvergütung liegt 94% über dem Branchendurchschnitt

- In den letzten drei Jahren wuchs der Gewinn pro Aktie von Heidelberg Materials um 2,3 % und die Gesamtrendite für die Aktionäre lag in den letzten drei Jahren bei 299 %.

Unter der Leitung von CEO Dominik von Achten hat sich die Heidelberg Materials AG(ETR:HEI) in letzter Zeit recht gut entwickelt. Dies werden die Aktionäre im Hinterkopf behalten, wenn sie auf der bevorstehenden Hauptversammlung am 15. Mai ihre Stimme zu Unternehmensbeschlüssen wie der Vorstandsvergütung abgeben. Einige Aktionäre könnten jedoch immer noch zögern, bei der Vergütung des Vorstandsvorsitzenden zu großzügig zu sein.

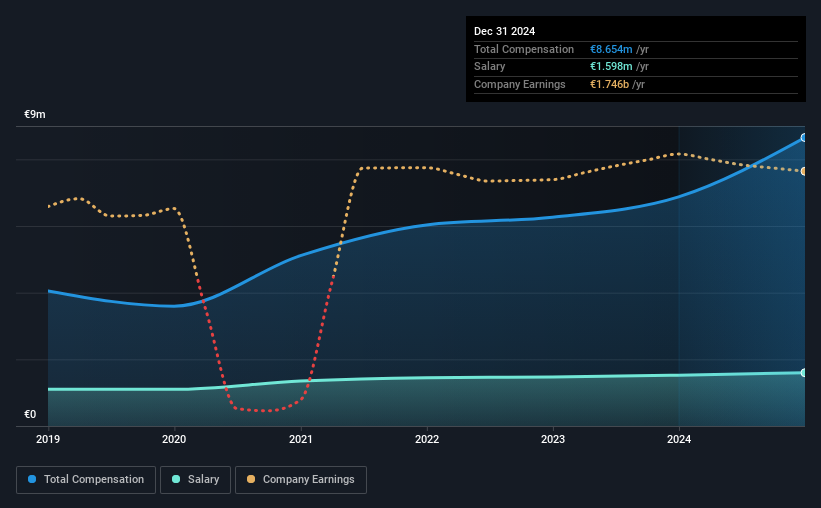

Siehe unsere neueste Analyse für Heidelberg Materials

Wie ist die Gesamtvergütung von Dominik von Achten im Vergleich zu anderen Unternehmen der Branche?

Unseren Daten zufolge hat die Heidelberg Materials AG eine Marktkapitalisierung von 33 Mrd. € und zahlte ihrem CEO im Jahr bis Dezember 2024 eine jährliche Gesamtvergütung von 8,7 Mio. €. Das ist ein beachtlicher Anstieg von 26 % gegenüber dem Vorjahr. Wir glauben, dass die Gesamtvergütung wichtiger ist, aber unsere Daten zeigen, dass das Gehalt des CEO mit 1,6 Millionen Euro niedriger ist.

Bei einem Vergleich mit ähnlichen Unternehmen in der deutschen Grundstoffindustrie mit einer Marktkapitalisierung von über 7,1 Milliarden Euro haben wir festgestellt, dass der Median der Gesamtvergütung des CEO bei 4,5 Millionen Euro liegt. Dementsprechend zeigt unsere Analyse, dass die Heidelberg Materials AG Dominik von Achten nördlich des Branchenmedians bezahlt.

| Bestandteil | 2024 | 2023 | Anteil (2024) |

| Gehälter | €1.6m | €1.5m | 18% |

| Sonstiges | €7.1m | €5.3m | 82% |

| Ausgleichszahlungen insgesamt | €8.7m | €6.9m | 100% |

Auf Branchenebene entfallen etwa 49% der Gesamtvergütung auf Gehälter und 51% auf sonstige Vergütungen. Heidelberg Materials zahlt einen bescheidenen Anteil der Vergütung in Form von Gehältern, verglichen mit der gesamten Branche. Wenn die Nicht-Gehaltsvergütung die Gesamtvergütung dominiert, ist dies ein Indikator dafür, dass das Gehalt der Führungskraft an die Unternehmensleistung gebunden ist.

Ein Blick auf die Wachstumszahlen der Heidelberg Materials AG

Das Ergebnis je Aktie (EPS) der Heidelberg Materials AG ist in den letzten drei Jahren um 2,3 % pro Jahr gestiegen. Der Umsatz ist im Vergleich zum letzten Jahr ziemlich gleich geblieben.

Wir würden es vorziehen, wenn es ein Umsatzwachstum gäbe, aber es ist gut, zumindest ein bescheidenes EPS-Wachstum zu sehen. Diese beiden Kennzahlen entwickeln sich in unterschiedliche Richtungen, so dass es zwar schwierig ist, die Leistung zu beurteilen, aber wir denken, dass es sich lohnt, die Aktie zu beobachten. Mit Blick auf die Zukunft sollten Sie sich diesen kostenlosen visuellen Bericht über die Prognosen der Analysten für die zukünftigen Gewinne des Unternehmens ansehen.

War die Heidelberg Materials AG eine gute Investition?

Wir sind der Meinung, dass die Gesamtrendite von 299 % über drei Jahre die meisten Aktionäre der Heidelberg Materials AG mit einem Lächeln zurücklassen würde. Daher sind einige vielleicht der Meinung, dass der Vorstandsvorsitzende mehr Gehalt erhalten sollte, als für Unternehmen ähnlicher Größe üblich ist.

Zusammengefasst...

Die gute Performance des Unternehmens dürfte die meisten Aktionäre zufrieden gestellt haben, so dass die Vergütung des Vorstandsvorsitzenden möglicherweise das geringste Problem darstellt, das auf der bevorstehenden Hauptversammlung diskutiert werden muss. Wenn der Vorstand jedoch eine Erhöhung der Vergütung vorschlägt, könnten einige Aktionäre Fragen stellen, da der CEO bereits jetzt mehr als in der Branche bezahlt wird.

Die Vergütung des CEO ist zwar ein wichtiger Faktor, den man im Auge behalten sollte, aber es gibt auch andere Bereiche, auf die die Anleger achten sollten. Aus diesem Grund haben wir nachgeforscht und 1 Warnzeichen für Heidelberg Materials identifiziert, über das Anleger nachdenken sollten, bevor sie Kapital in diese Aktie investieren.

Wichtiger Hinweis: Heidelberg Materials ist ein spannender Titel, aber wir verstehen, dass Anleger auf der Suche nach einer unbelasteten Bilanz und sensationellen Renditen sind. Vielleicht finden Sie etwas Besseres in dieser Liste interessanter Unternehmen mit hoher Eigenkapitalrendite und geringer Verschuldung.

If you're looking to trade Heidelberg Materials, open an account with the lowest-cost platform trusted by professionals, Interactive Brokers.

With clients in over 200 countries and territories, and access to 160 markets, IBKR lets you trade stocks, options, futures, forex, bonds and funds from a single integrated account.

Enjoy no hidden fees, no account minimums, and FX conversion rates as low as 0.03%, far better than what most brokers offer.

Sponsored ContentDie Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Heidelberg Materials unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.