Advertisement

Ist Fresenius SE KGaA nach 43,5 % Kursanstieg und strategischem Umbau noch attraktiv bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Fragen Sie sich, ob Fresenius SE KGaA wirklich ein Schnäppchen ist oder nur auf der Welle reitet? Damit sind Sie nicht allein. Der Wert der Aktie ist ein heißes Thema für Investoren, die sich mit Gesundheitsgiganten beschäftigen.

- Nach einem Kursanstieg von 43,5 % seit Jahresbeginn und einem Plus von 41,7 % im letzten Jahr ist klar, dass die Dinge in Bewegung geraten sind. In der vergangenen Woche kam es jedoch zu einem Kursrückgang von 5,0 %, was zu einer gewissen kurzfristigen Volatilität beitrug.

- Die Schlagzeilen der letzten Zeit drehten sich um den strategischen Umbau von Fresenius, der unter anderem eine Bereinigung des Portfolios und eine stärkere Fokussierung auf das Kerngeschäft im Gesundheitswesen vorsieht. Dies hat den Optimismus über das langfristige Wachstum des Unternehmens gestärkt und das erneute Interesse der Anleger erklärt.

- Was die Bewertung betrifft, so wird Fresenius derzeit mit 4 von 6 Punkten als unterbewertet eingestuft, was auf eine Vielzahl interessanter Signale hindeutet. Wir werden untersuchen, wie dieser Wert anhand gängiger Bewertungsansätze ermittelt wurde. Bleiben Sie jedoch dran, um eine möglicherweise noch intelligentere Methode zu entdecken, mit der Sie herausfinden können, ob der Markt die Geschichte richtig einschätzt.

Ansatz 1: Fresenius SE KGaA Discounted Cash Flow (DCF)-Analyse

Das Discounted-Cash-Flow-Modell (DCF) ist ein Eckpfeiler der fundamentalen Bewertung. Es konzentriert sich auf die zukünftigen Cash-Flow-Prognosen des Unternehmens und diskontiert diese auf den heutigen Wert zurück. Diese Methode zielt darauf ab, den tatsächlichen Wert der Fresenius SE KGaA auf der Grundlage der prognostizierten Fähigkeit zur Generierung von Barmitteln zu schätzen, und nicht nur auf der Grundlage von Schlagzeilengewinnen oder kurzfristigen Marktstimmungen.

Für die Fresenius SE KGaA liegt der jüngste Free Cash Flow bei rund 1,27 Milliarden Euro. Analysten erwarten, dass dieser Wert in den nächsten zehn Jahren kontinuierlich ansteigen wird und bis zum Jahr 2035 einen Wert von 2,1 Milliarden Euro erreicht. Die ersten fünf Jahre des Wachstums, basierend auf dem Konsens der Analysten, zeigen einen jährlichen Anstieg. Die weiteren Jahre werden extrapoliert, um den kontinuierlichen Zuwachs widerzuspiegeln. Daraus ergibt sich ein starker Ausblick für die Cash-Generierung unter verschiedenen Geschäftsbedingungen.

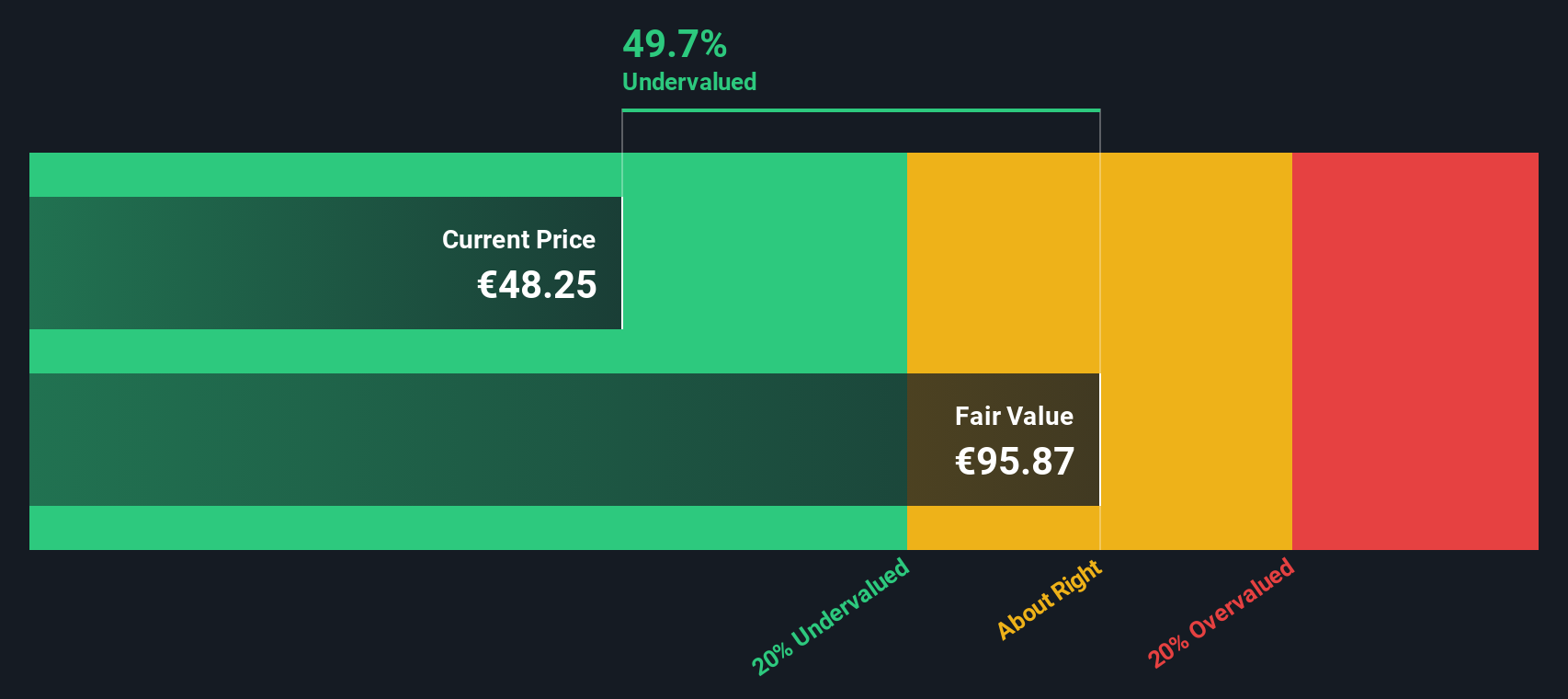

Die DCF-Analyse schätzt den inneren Wert der Fresenius SE KGaA auf 96,35 € je Aktie. Verglichen mit dem aktuellen Börsenkurs entspricht dies einem Abschlag von 50,1 %, was darauf hindeutet, dass die Aktie auf ihrem derzeitigen Niveau deutlich unterbewertet sein könnte.

Ergebnis: UNDERVALUED

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Fresenius SE KGaA um 50,1% unterbewertet ist. Verfolgen Sie dieses Ergebnis in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 836 weitere unterbewertete Aktien auf Basis von Cash Flows.

Ansatz 2: Fresenius SE KGaA Kurs-Gewinn-Verhältnis (KGV)

Das Kurs-Gewinn-Verhältnis (KGV) ist ein verlässlicher Maßstab für profitable Unternehmen wie die Fresenius SE KGaA, denn es gibt an, was Investoren für einen Euro Gewinn zu zahlen bereit sind. Dieser Multiplikator ist besonders nützlich, weil er die zugrunde liegende Rentabilität widerspiegelt, die ein Schlüsselfaktor für etablierte Gesundheitsunternehmen mit konstanten Gewinnen ist.

Was als "normales" oder "faires" KGV gilt, hängt von den Wachstumserwartungen und dem Geschäftsrisiko ab. Schnell wachsende Unternehmen mit vorhersehbaren Erträgen weisen in der Regel höhere KGVs auf, während Unternehmen, die mit größeren Unsicherheiten oder einem langsameren Wachstum konfrontiert sind, mit niedrigeren KGVs zufrieden sind.

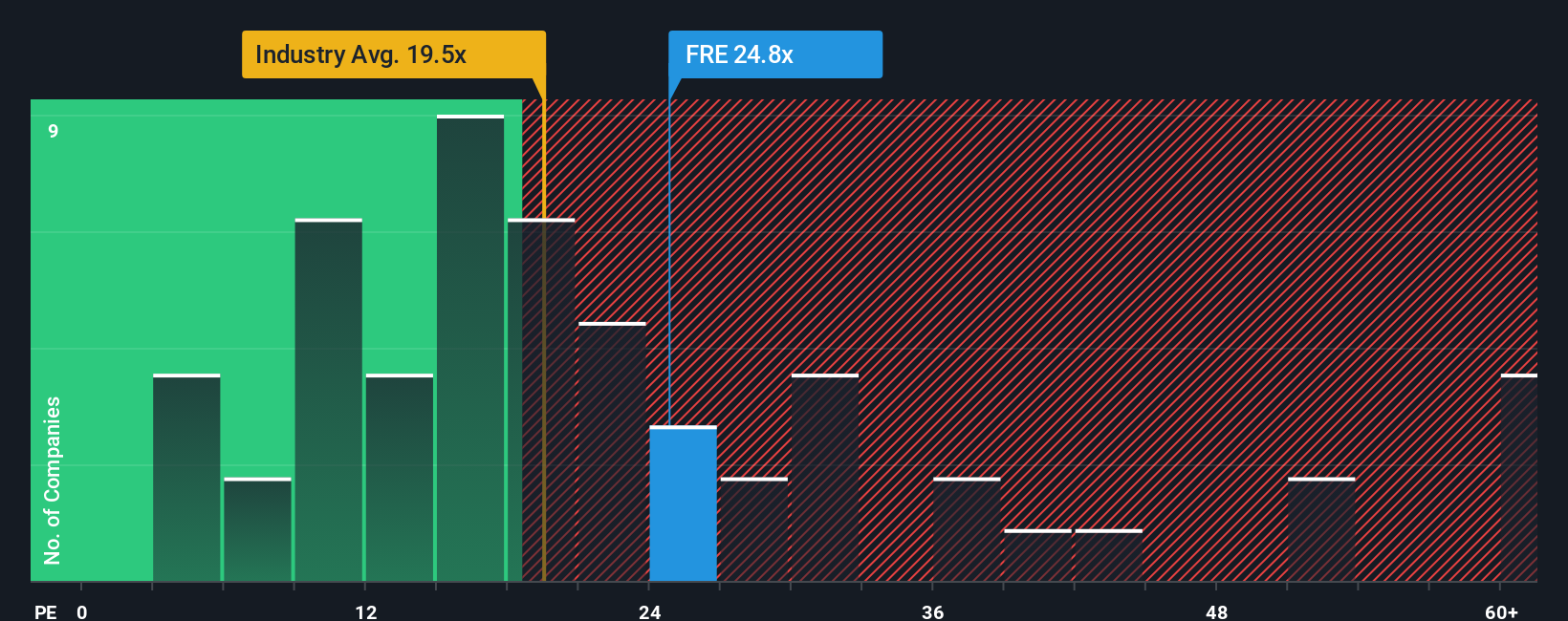

Derzeit wird Fresenius mit einem KGV von 25 gehandelt. Damit liegt das Unternehmen über dem Durchschnitt der Gesundheitsbranche von 20,2x, aber unter dem Durchschnitt der nächstgrößeren Wettbewerber von Fresenius von 35,7x. Das bedeutet, dass die Anleger bereit sind, einen bescheidenen Aufschlag im Vergleich zum breiteren Sektor zu zahlen, jedoch nicht so viel wie für einige vergleichbare Unternehmen.

Um das Rauschen zu reduzieren, berechnet Simply Wall St für jede Aktie ein eigenes Fair Ratio". Für Fresenius liegt das faire Verhältnis bei 33,4x, wobei die Wachstumsaussichten des Unternehmens, die Gewinnmargen, die Branchendynamik, die Marktkapitalisierung und das Risikoprofil berücksichtigt werden. Dieser Ansatz bietet eine ausgewogenere Benchmark als der Vergleich mit Branchen- oder Peer-Durchschnitten, da er auf die spezifischen Chancen und Risiken des Unternehmens zugeschnitten ist.

Mit einem aktuellen KGV von 25 gegenüber einem fairen Verhältnis von 33,4x erscheint die Fresenius SE KGaA-Aktie aus dieser Perspektive unterbewertet.

Fazit: UNDERVALUED

Das KGV ist nur eine Seite der Medaille, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1402 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Fresenius SE KGaA-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, um den Wert eines Unternehmens zu verstehen, also stellen wir Ihnen die Narrative vor. Ein Narrativ ist Ihre Investmentstory, die die Strategie, die Chancen und die Risiken des Unternehmens mit einer konkreten Finanzprognose und einem geschätzten fairen Wert verbindet. Dieser Ansatz macht Ihre Sicht auf eine Aktie weitaus dynamischer, als wenn Sie sich nur auf einfache Kennziffern oder historische Zahlen verlassen.

Auf der Community-Seite von Simply Wall St sind Narratives zugängliche Tools, auf die sich Millionen von Anlegern verlassen und die Sie bei der Erstellung und Weitergabe Ihrer Prognosen unterstützen. Sie legen Ihre Zahlen zu künftigen Umsätzen, Erträgen, Gewinnspannen und Bewertungen fest und verknüpfen diese mit Ihrer persönlichen These über die weitere Entwicklung des Unternehmens.

Das bedeutet, dass Sie leicht erkennen können, ob Ihr Bericht für einen Kauf oder Verkauf spricht, indem Sie Ihren fairen Wert mit dem aktuellen Aktienkurs vergleichen. Ihr Bericht wird automatisch aktualisiert, wenn sich die Erträge, Unternehmensnachrichten oder die Fundamentaldaten des Unternehmens ändern.

Einige Anleger der Fresenius SE KGaA glauben beispielsweise, dass eine aggressive Restrukturierung und der Verkauf von Vermögenswerten Werte freisetzen und das Wachstum schnell wiederherstellen werden. Sie prognostizieren hohe Gewinne und einen fairen Wert, der 61 % über dem aktuellen Kurs liegt. Andere sind vorsichtiger und rechnen mit einem bescheidenen Gewinnwachstum und einem fairen Wert, der näher an den Erwartungen der Analysten liegt.

Glauben Sie, dass die Fresenius SE KGaA mehr zu bieten hat? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Fresenius SE KGaA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:FRE

Advertisement