Die Performance von Park & Bellheimer (FRA:PKB) ist noch besser, als es das Ergebnis vermuten lässt

Die Park & Bellheimer AG(FRA:PKB) hat vor kurzem gute Ergebnisse erzielt, und der Markt hat positiv darauf reagiert. Unsere Analyse ergab einige weitere Faktoren, die unserer Meinung nach gut für die Aktionäre sind.

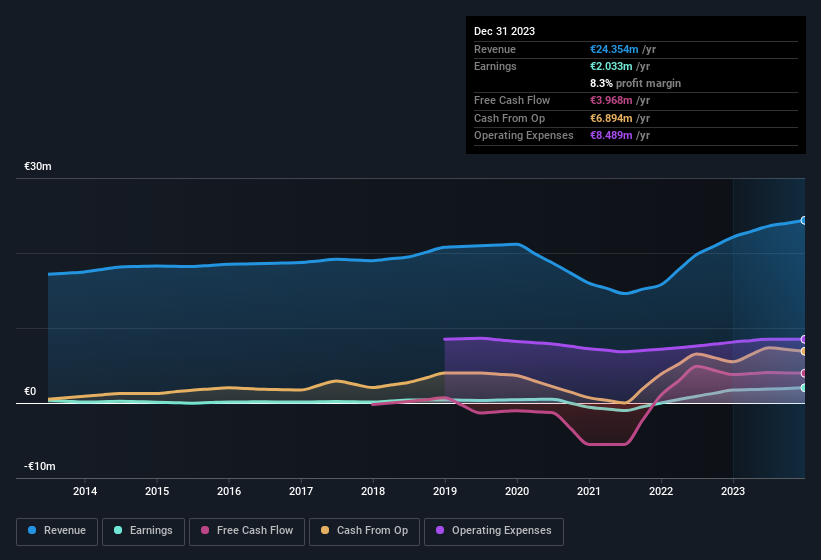

Sehen Sie sich unsere neueste Analyse zu Park & Bellheimer an

Ein genauerer Blick auf die Erträge von Park & Bellheimer

Eine wichtige Finanzkennzahl, mit der gemessen wird, wie gut ein Unternehmen seinen Gewinn in freien Cashflow (FCF) umwandelt, ist die Abgrenzungsquote. Im Klartext: Diese Kennzahl subtrahiert den FCF vom Nettogewinn und dividiert diese Zahl durch das durchschnittliche Betriebsvermögen des Unternehmens in diesem Zeitraum. Diese Kennzahl sagt uns, wie viel des Gewinns eines Unternehmens nicht durch den freien Cashflow gedeckt ist.

Das bedeutet, dass eine negative Accrual Ratio eine gute Sache ist, denn sie zeigt, dass das Unternehmen mehr freien Cashflow einbringt, als sein Gewinn vermuten ließe. Während eine positive Periodenabgrenzungsquote, die auf ein gewisses Maß an nicht zahlungswirksamen Gewinnen hinweist, kein Problem darstellt, ist eine hohe Periodenabgrenzungsquote wohl eher schlecht, da sie darauf hindeutet, dass den Gewinnen auf Papier kein Cashflow gegenübersteht. Dies liegt daran, dass einige akademische Studien darauf hindeuten, dass hohe Periodenabgrenzungsquoten tendenziell zu niedrigeren Gewinnen oder geringerem Gewinnwachstum führen.

Für das Jahr bis Dezember 2023 wies Park & Bellheimer einen Rückstellungsgrad von -0,18 auf. Das bedeutet, dass das Unternehmen eine sehr gute Cash-Conversion hat und dass seine Gewinne im letzten Jahr seinen freien Cashflow deutlich unterschätzt haben. So erwirtschaftete das Unternehmen im Berichtszeitraum einen freien Cashflow von 4,0 Mio. €, was den ausgewiesenen Gewinn von 2,03 Mio. € in den Schatten stellt. Die Aktionäre von Park & Bellheimer sind zweifellos erfreut, dass sich der freie Cashflow in den letzten zwölf Monaten verbessert hat.

Hinweis: Wir empfehlen Anlegern stets, die Stärke der Bilanz zu prüfen. Klicken Sie hier, um zu unserer Bilanzanalyse von Park & Bellheimer zu gelangen.

Unsere Meinung zur Gewinnentwicklung von Park & Bellheimer

Zum Glück für die Aktionäre produzierte Park & Bellheimer reichlich freien Cashflow, um seine statutarischen Gewinnzahlen zu untermauern. Daher sind wir der Meinung, dass das zugrundeliegende Ertragspotenzial von Park & Bellheimer genauso gut oder möglicherweise sogar besser ist, als es der statutarische Gewinn vermuten lässt! Darüber hinaus ist der Gewinn je Aktie im letzten Jahr um 18 % gestiegen. Natürlich haben wir bei der Analyse der Erträge nur an der Oberfläche gekratzt; man könnte auch die Gewinnspannen, das prognostizierte Wachstum und die Kapitalrendite sowie andere Faktoren berücksichtigen. Wenn Sie mehr über Park & Bellheimer als Unternehmen erfahren möchten, ist es wichtig, sich der Risiken bewusst zu sein, denen das Unternehmen ausgesetzt ist. Seien Sie sich bewusst, dass Park & Bellheimer in unserer Investitionsanalyse 2 Warnzeichen aufweist, von denen eines etwas besorgniserregend ist...

Heute haben wir uns auf einen einzigen Datenpunkt konzentriert, um die Art des Gewinns von Park & Bellheimer besser zu verstehen. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Manche Menschen halten eine hohe Eigenkapitalrendite für ein gutes Zeichen eines Qualitätsunternehmens. Auch wenn Sie dafür ein wenig recherchieren müssen, könnte Ihnen diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit bedeutenden Insiderbeteiligungen von Nutzen sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Park & Bellheimer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden.

This article has been translated from its original English version, which you can find here.