Advertisement

HelloFresh SE (ETR:HFG) Aktie schießt um 35% in die Höhe, da die Anleger weniger pessimistisch sind als erwartet

Die Aktionäre von HelloFresh SE(ETR:HFG) sind zweifellos erfreut darüber, dass der Aktienkurs im letzten Monat um 35 % gestiegen ist, obwohl die Aktie immer noch darum kämpft, den kürzlich verlorenen Boden wieder aufzuholen. Blickt man etwas weiter zurück, so ist es ermutigend zu sehen, dass die Aktie im letzten Jahr um 72 % gestiegen ist.

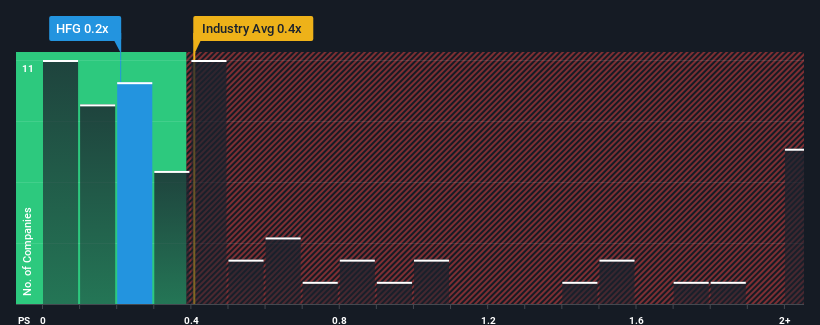

Trotz des starken Kursanstiegs dürfte es immer noch nicht viele geben, die das Kurs-Umsatz-Verhältnis (oder "KGV") von HelloFresh von 0,2x für erwähnenswert halten, wenn es im Wesentlichen dem mittleren KGV der deutschen Konsumgütereinzelhandelsbranche entspricht. Das mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung ignorieren.

Siehe unsere neueste Analyse für HelloFresh

Wie sich HelloFresh entwickelt hat

HelloFresh hat sich in letzter Zeit nicht gut entwickelt, da seine rückläufigen Einnahmen im Vergleich zu anderen Unternehmen, die im Durchschnitt ein gewisses Wachstum ihrer Einnahmen verzeichnen konnten, schlecht abschneiden. Es könnte sein, dass viele erwarten, dass sich die schwache Umsatzentwicklung positiv auswirkt, was das Kurs-Gewinn-Verhältnis (KGV) vor einem Rückgang bewahrt hat. Das sollte man wirklich hoffen, denn sonst zahlt man einen relativ hohen Preis für ein Unternehmen mit einem solchen Wachstumsprofil.

Möchten Sie wissen, wie die Analysten die Zukunft von HelloFresh im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Passen die Umsatzprognosen zum Kurs-Gewinn-Verhältnis?

Das Kurs-Gewinn-Verhältnis von HelloFresh ist typisch für ein Unternehmen, von dem nur ein moderates Wachstum erwartet wird und das, was wichtig ist, im Einklang mit der Branche steht.

Ein Blick zurück zeigt, dass das Umsatzwachstum des Unternehmens im letzten Jahr mit einem enttäuschenden Rückgang von 1,8 % kein Grund zur Freude war. Nichtsdestotrotz ist es dem Unternehmen gelungen, die Einnahmen im Vergleich zu vor drei Jahren um insgesamt 16 % zu steigern, was auf die frühere Wachstumsperiode zurückzuführen ist. Obwohl es eine holprige Fahrt war, kann man dennoch sagen, dass das Umsatzwachstum in letzter Zeit für das Unternehmen überwiegend respektabel war.

Die Schätzungen der Analysten, die das Unternehmen beobachten, gehen davon aus, dass der Umsatz in den nächsten drei Jahren um 0,03 % pro Jahr steigen wird. Für den Rest der Branche wird ein jährliches Wachstum von 6,9 % prognostiziert, was deutlich attraktiver ist.

In Anbetracht dessen ist es merkwürdig, dass das Kurs-Gewinn-Verhältnis von HelloFresh mit dem der meisten anderen Unternehmen übereinstimmt. Es scheint, dass die meisten Anleger die recht begrenzten Wachstumserwartungen ignorieren und bereit sind, für ein Engagement in der Aktie einen höheren Preis zu zahlen. Diese Aktionäre könnten sich auf zukünftige Enttäuschungen gefasst machen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das den Wachstumsaussichten besser entspricht.

Was können wir aus dem Kurs-Gewinn-Verhältnis von HelloFresh lernen?

HelloFresh scheint wieder in der Gunst der Anleger zu stehen, denn ein solider Kurssprung hat das Kurs-Umsatz-Verhältnis wieder in Einklang mit anderen Unternehmen der Branche gebracht.

Unser Blick auf die Analystenprognosen zu den Umsatzerwartungen von HelloFresh hat gezeigt, dass die schlechteren Umsatzerwartungen das Kurs-Umsatz-Verhältnis nicht so stark beeinträchtigen, wie wir vorhergesagt hätten. Derzeit haben wir kein Vertrauen in das Kurs-Gewinn-Verhältnis, da die prognostizierten künftigen Einnahmen eine positivere Stimmung nicht lange stützen dürften. Damit sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Das allgegenwärtige Schreckgespenst des Investitionsrisikos muss immer berücksichtigt werden. Wir haben mit HelloFresh 1 Warnzeichen identifiziert, und das Verständnis sollte Teil Ihres Investitionsprozesses sein.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein starkes Gewinnwachstum verzeichnet haben, im Allgemeinen eine sichere Anlage. Daher sollten Sie sich diese kostenlose Sammlung anderer Unternehmen ansehen, die ein vernünftiges Kurs-Gewinn-Verhältnis haben und deren Gewinne stark gewachsen sind.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob HelloFresh unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:HFG

Advertisement