Einige Aktionäre der Brilliant AG (HMSE:BAG) suchen den Ausstieg, da die Aktien um 29% einbrechen

Der Aktienkurs der Brilliant AG(HMSE:BAG) hat in den letzten 30 Tagen um beachtliche 29% nachgegeben und damit einen Großteil der Gewinne, die die Aktie in letzter Zeit gemacht hat, wieder abgegeben. Der jüngste Kursrückgang hat den Jahresgewinn in den letzten zwölf Monaten auf relativ bescheidene 7,8 % reduziert.

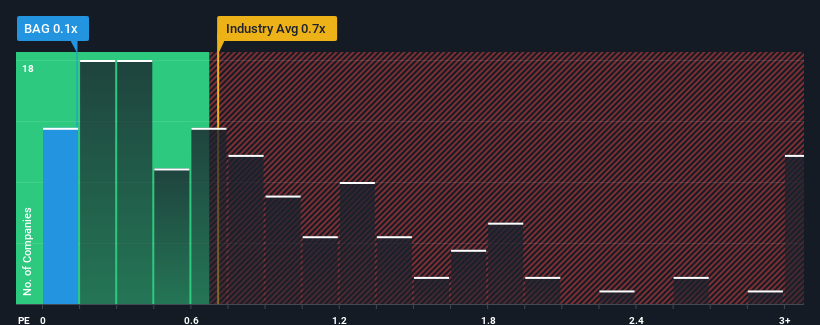

Selbst nach einem so starken Kursrückgang könnte man meinen, dass das Kurs-Umsatz-Verhältnis (KGV) von Brilliant mit 0,1 gleichgültig ist, da der Median des Kurs-Umsatz-Verhältnisses (KGV) für die Gebrauchsgüterindustrie in Deutschland ebenfalls bei 0,2 liegt. Dies mag zwar nicht auffallen, aber wenn das Kurs-Umsatz-Verhältnis nicht gerechtfertigt ist, könnten die Anleger eine potenzielle Chance verpassen oder eine drohende Enttäuschung übersehen.

Siehe unsere letzte Analyse zu Brilliant

Wie sieht die jüngste Performance von Brilliant aus?

Es sieht so aus, als ob das Umsatzwachstum von Brilliant in letzter Zeit ausgeblieben ist, was nicht gerade ein Grund zum Jubeln ist. Es könnte sein, dass viele davon ausgehen, dass die wenig inspirierende Umsatzentwicklung in der kommenden Zeit bestenfalls mit den meisten anderen Unternehmen mithalten kann, was einen Anstieg des Kurs-Gewinn-Verhältnisses verhindert hat. Wenn nicht, dann können die bestehenden Aktionäre die künftige Entwicklung des Aktienkurses hoffnungsvoll sehen.

Möchten Sie ein vollständiges Bild von den Gewinnen, Umsätzen und dem Cashflow des Unternehmens erhalten? Dann hilft Ihnen unser kostenloser Bericht über Brilliant dabei, die historische Performance des Unternehmens zu beleuchten.Was verraten uns die Umsatzwachstumsmetriken über das KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von Brilliant als vernünftig angesehen werden kann.

Wenn wir zunächst einen Blick zurück werfen, sehen wir, dass das Unternehmen im vergangenen Jahr kaum ein nennenswertes Umsatzwachstum verzeichnete. Das ist zwar eine Verbesserung, aber sie reichte nicht aus, um das Unternehmen aus dem Loch zu holen, in dem es sich befand, denn die Einnahmen gingen im Vergleich zu vor drei Jahren um insgesamt 7,1 % zurück. Man kann also mit Fug und Recht behaupten, dass das Umsatzwachstum in letzter Zeit für das Unternehmen unerwünscht war.

Wenn man diese mittelfristige Umsatzentwicklung gegen die einjährige Wachstumsprognose der Branche von 4,7 % abwägt, sieht es nicht gut aus.

In Anbetracht dessen ist es einigermaßen beunruhigend, dass das Kurs-Gewinn-Verhältnis von Brilliant im Einklang mit den meisten anderen Unternehmen steht. Offensichtlich sind viele Anleger des Unternehmens weit weniger pessimistisch, als es die jüngste Zeit vermuten lässt, und sind nicht bereit, ihre Aktien jetzt loszulassen. Es ist gut möglich, dass sich die bestehenden Aktionäre auf zukünftige Enttäuschungen einstellen, wenn das Kurs-Gewinn-Verhältnis auf ein Niveau fällt, das eher den jüngsten negativen Wachstumsraten entspricht.

Das Wichtigste zum Mitnehmen

Da der Aktienkurs von einer Klippe fällt, scheint das Kurs-Gewinn-Verhältnis (KGV) von Brilliant im Einklang mit dem Rest der Gebrauchsgüterindustrie zu stehen. Wir sind der Meinung, dass das Kurs-Umsatz-Verhältnis nicht in erster Linie ein Bewertungsinstrument ist, sondern eher dazu dient, die aktuelle Anlegerstimmung und die Zukunftserwartungen zu beurteilen.

Wir finden es unerwartet, dass Brilliant zu einem Kurs-Umsatz-Verhältnis gehandelt wird, das mit dem der übrigen Branche vergleichbar ist, obwohl die Umsätze mittelfristig rückläufig sind, während für die Branche insgesamt ein Wachstum erwartet wird. Auch wenn es mit der Branche übereinstimmt, fühlen wir uns mit dem aktuellen Kurs-Gewinn-Verhältnis nicht wohl, da diese schlechte Umsatzentwicklung wahrscheinlich nicht lange eine positivere Stimmung unterstützen wird. Wenn sich die jüngsten mittelfristigen Umsatztrends fortsetzen, sind die Investitionen der Aktionäre gefährdet und potenzielle Anleger laufen Gefahr, einen unnötigen Aufschlag zu zahlen.

Bevor Sie sich eine Meinung bilden, haben wir 3 Warnzeichen für Brilliant entdeckt, auf die Sie achten sollten.

Natürlich sind profitable Unternehmen, die in der Vergangenheit ein hohes Gewinnwachstum verzeichnet haben, im Allgemeinen sicherer. Sehen Sie sich daher diese kostenlose Sammlung anderer Unternehmen an, die ein vernünftiges Kurs-Gewinn-Verhältnis aufweisen und ein starkes Gewinnwachstum erzielt haben.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Brilliant unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.