Advertisement

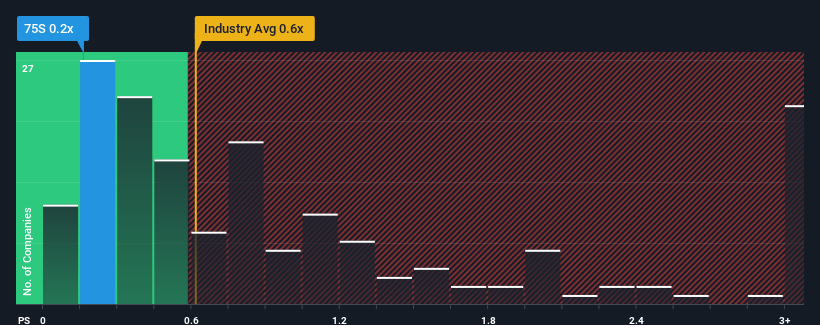

Es ist nicht weit hergeholt zu sagen, dass das Kurs-Umsatz-Verhältnis (oder "KGV") von sdm SE (FRA:75S) von 0,2x im Moment ziemlich "mittelmäßig" für Unternehmen in der Branche der kommerziellen Dienstleistungen in Deutschland erscheint, wo der Median des KGV bei 0,3x liegt. Dennoch ist es nicht ratsam, das Kurs-Umsatz-Verhältnis ohne Erklärung einfach zu ignorieren, da die Anleger damit möglicherweise eine eindeutige Chance oder einen kostspieligen Fehler übersehen.

Unser kostenloser Aktienbericht enthält 4 Warnzeichen, die Anleger beachten sollten, bevor sie in sdm investieren. Jetzt kostenlos lesen.Sehen Sie sich unsere neueste Analyse für sdm an

Wie sieht die jüngste Performance von sdm aus?

Mit einem Umsatzwachstum, das die meisten anderen Unternehmen in letzter Zeit übertrifft, hat sich sdm relativ gut entwickelt. Möglicherweise erwartet der Markt, dass sich dieses Leistungsniveau abschwächt und das Kurs-Gewinn-Verhältnis (KGV) nicht in die Höhe schießt. Wenn es dem Unternehmen gelingt, den Kurs zu halten, dann sollten die Anleger mit einem Aktienkurs belohnt werden, der den Umsatzzahlen entspricht.

Wenn Sie wissen möchten, was die Analysten für die Zukunft prognostizieren, sollten Sie sich unseren kostenlosen Bericht über sdm ansehen.Was sagen uns die Umsatzwachstumsmetriken über das KGV?

Es gibt eine inhärente Annahme, dass ein Unternehmen mit der Branche mithalten sollte, damit ein KGV wie das von sdm als angemessen betrachtet werden kann.

Rückblickend hat sich der Umsatz des Unternehmens im letzten Jahr explosionsartig erhöht. Dennoch sind die Einnahmen im Vergleich zu vor drei Jahren insgesamt kaum gestiegen, was nicht ideal ist. Daher kann man mit Fug und Recht behaupten, dass das Unternehmen in letzter Zeit ein uneinheitliches Umsatzwachstum verzeichnete.

Die Schätzungen der drei Analysten, die das Unternehmen beobachten, gehen davon aus, dass die Einnahmen in den nächsten drei Jahren um 9,9 % pro Jahr steigen werden. Da für die Branche nur ein jährliches Wachstum von 4,5 % prognostiziert wird, ist das Unternehmen in der Lage, ein höheres Umsatzergebnis zu erzielen.

Vor diesem Hintergrund finden wir es interessant, dass das Kurs-Gewinn-Verhältnis der sdm-Aktie nahezu identisch ist mit dem ihrer Branchenkollegen. Offensichtlich sind einige Aktionäre skeptisch gegenüber den Prognosen und haben niedrigere Verkaufspreise in Kauf genommen.

Das Wichtigste zum Schluss

Normalerweise würden wir uns davor hüten, bei Investitionsentscheidungen zu viel in das Kurs-Umsatz-Verhältnis hineinzulesen, obwohl es viel darüber aussagen kann, was andere Marktteilnehmer über das Unternehmen denken.

Ein Blick auf die Analystenprognosen von sdm zeigt, dass die überragenden Umsatzprognosen dem Kurs-Gewinn-Verhältnis nicht den Auftrieb geben, den wir erwartet hätten. Vielleicht sind es die Unsicherheiten bei den Umsatzprognosen, die das Kurs-Gewinn-Verhältnis im Vergleich zum Rest der Branche konstant halten. Diese Unsicherheit scheint sich im Aktienkurs widerzuspiegeln, der zwar stabil ist, aber angesichts der Umsatzprognosen höher sein könnte.

Sie sollten immer an die Risiken denken. In diesem Fall haben wir 4 Warnzeichen für sdm ausgemacht, die Sie beachten sollten, und 2 davon sind ein wenig unangenehm.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über sdm zu überdenken, sollten Sie sich unsere interaktive Liste hochwertiger Aktien ansehen, um eine Vorstellung davon zu bekommen, was es da draußen noch gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob sdm unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Advertisement