Advertisement

Ist Siemens nach einem Kursanstieg von 22% im bisherigen Jahresverlauf und der Expansion im Bereich Energietechnik fair bewertet?

Simply Wall St

Rezensiert von Bailey Pemberton

- Wenn Sie sich jemals gefragt haben, ob die Siemens-Aktie ihren aktuellen Preis wirklich wert ist, sind Sie nicht allein. Die heutige Bewertung beschäftigt die Anleger aus gutem Grund.

- Der Aktienkurs hat seit Jahresbeginn ein beeindruckendes Wachstum verzeichnet und ist um 21,8 % gestiegen. In den letzten zwölf Monaten ist sie um 25,8 % gestiegen, obwohl sie in der letzten Woche einen leichten Rückgang von 2,9 % verzeichnete. Manch einer mag sich fragen, ob der Schwung anhalten wird.

- In den jüngsten Schlagzeilen wurde die strategische Expansion von Siemens in die Energietechnik und Automatisierung hervorgehoben, was am Markt sowohl Optimismus als auch Spekulationen ausgelöst hat. Die Anleger nehmen zur Kenntnis, dass das Unternehmen bemerkenswerte neue Partnerschaften eingeht und seine Position an der Spitze der industriellen Innovation festigt.

- Auf der Grundlage unserer jüngsten Untersuchungen wird Siemens mit 4 von 6 Punkten als unterbewertet eingestuft. Das ist nur eine Möglichkeit, die Bewertung zu betrachten. Bleiben Sie dran, wenn wir verschiedene Bewertungsperspektiven beleuchten und Ihnen später einen noch besseren Weg zeigen, um zu beurteilen, ob Siemens fair bewertet ist.

Ansatz 1: Discounted-Cashflow (DCF)-Analyse von Siemens

Das Discounted-Cashflow-Modell (DCF) schätzt den inneren Wert eines Unternehmens, indem es künftige Cashflows projiziert und diese auf den heutigen Stand abzinst. Dies hilft den Anlegern zu verstehen, was das Unternehmen auf der Grundlage der Cashflows, die es im Laufe der Zeit erwirtschaften kann, wert sein könnte, anstatt sich nur auf die aktuellen Erträge oder Vermögenswerte zu konzentrieren.

Für Siemens liegt der aktuelle Free Cash Flow bei etwa 10,6 Milliarden Euro. Analysten geben FCF-Schätzungen für einen Zeitraum von bis zu fünf Jahren ab, mit einem Höchstwert von 11,4 Mrd. € im Jahr 2029. Simply Wall St extrapoliert diese Prognosen in die Zukunft und erwartet, dass der freie Cashflow bis 2030 11,1 Milliarden Euro erreichen wird. Alle Zahlen sind in Euro, der Berichtswährung des Unternehmens, angegeben.

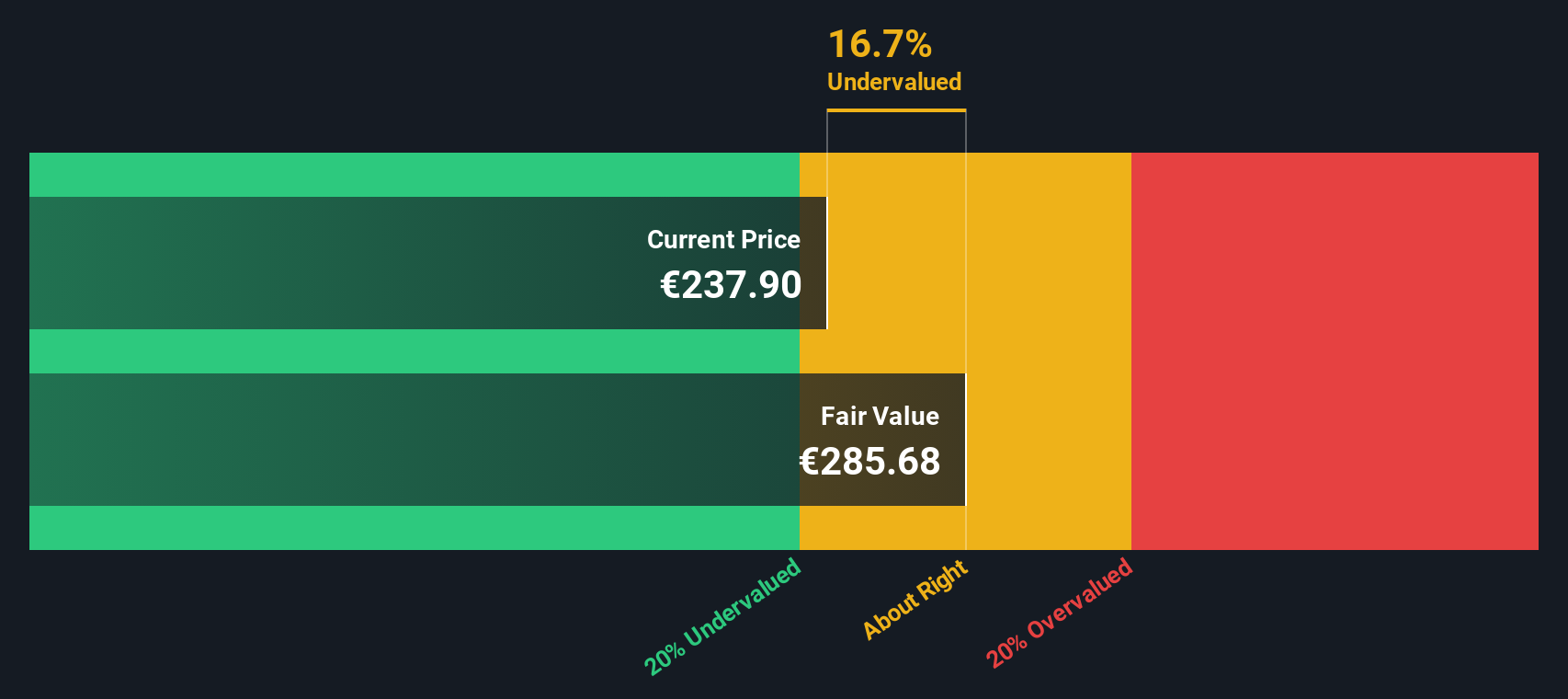

Auf der Grundlage dieser Cashflow-Prognosen und des zweistufigen Free-Cashflow-zu-Eigenkapital-Ansatzes liegt der geschätzte innere Wert von Siemens bei 295,95 € pro Aktie. Nach dem DCF-Modell entspricht dies einem Abschlag von 22,2 % gegenüber dem aktuellen Aktienkurs, was darauf schließen lässt, dass die Aktie auf dem heutigen Niveau unterbewertet ist.

Ergebnis: UNTERBELASTET

Unsere Discounted Cash Flow (DCF)-Analyse legt nahe, dass Siemens um 22,2% unterbewertet ist. Verfolgen Sie dies in Ihrer Watchlist oder Ihrem Portfolio, oder entdecken Sie 879 weitere unterbewertete Aktien auf Basis des Cashflows.

Ansatz 2: Siemens Kurs vs. Gewinn

Das Kurs-Gewinn-Verhältnis (KGV) ist eine weit verbreitete Bewertungskennzahl, die vor allem für etablierte und beständig profitable Unternehmen wie Siemens geeignet ist. Es ermöglicht den Anlegern zu beurteilen, wie viel sie für jeden Euro aktueller Gewinne zahlen, und ist damit eine einfache, aber aufschlussreiche Methode, um die Bewertungen von Unternehmen zu vergleichen.

Was als "normales" oder "faires" KGV gilt, hängt oft von Faktoren wie den Wachstumserwartungen und den wahrgenommenen Risiken ab. Unternehmen, von denen ein schnelleres Wachstum erwartet wird oder die ein geringeres Risikoprofil aufweisen, rechtfertigen in der Regel ein höheres KGV als langsamer wachsende oder risikoreichere Konkurrenten. Umgekehrt werden Aktien, die als risikoreicher oder mit geringerem Wachstum angesehen werden, zu einem niedrigeren Multiplikator gehandelt.

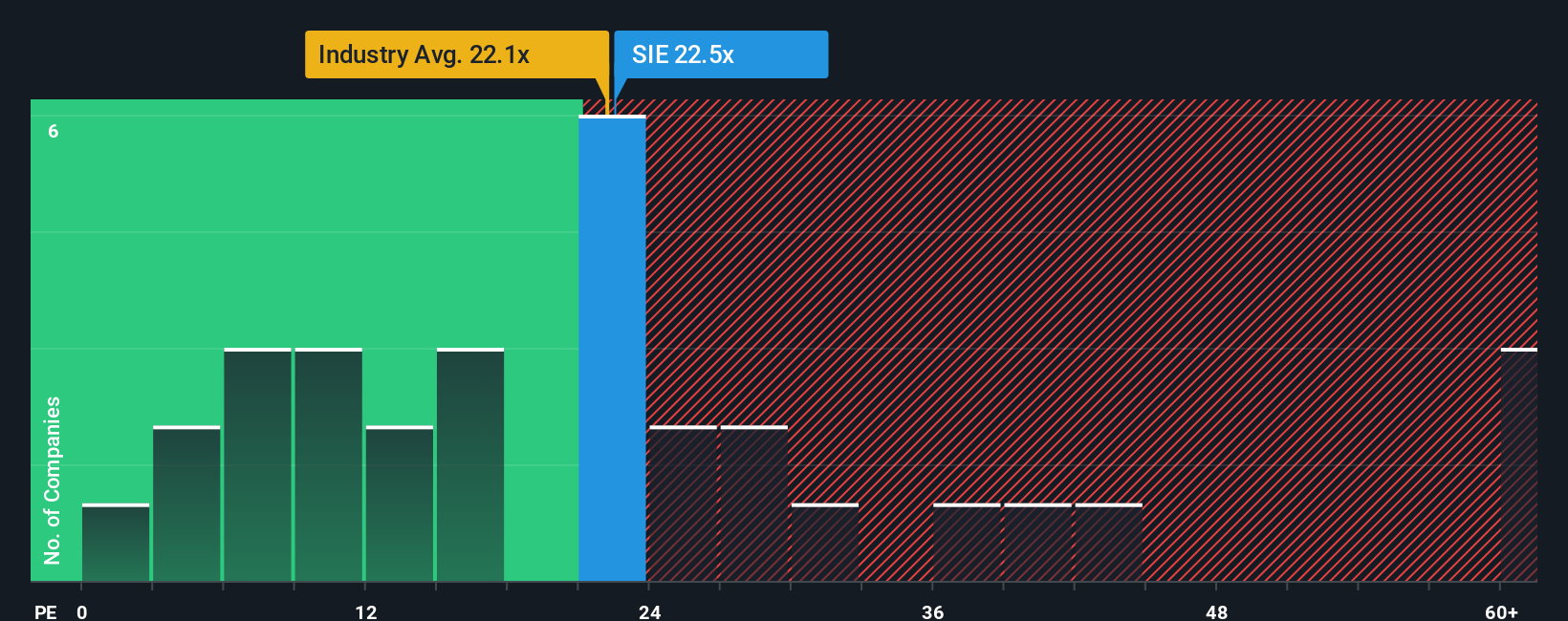

Siemens wird derzeit mit einem KGV von 22,7x gehandelt. Das ist deutlich höher als der Branchendurchschnitt der Industrieunternehmen von 12,9x, aber niedriger als der Durchschnitt der wichtigsten Vergleichsunternehmen, der bei 57,1x liegt. Um jedoch einen tieferen Zusammenhang herzustellen, berechnet Simply Wall St ein "faires Verhältnis" von 27,8x, das speziell auf Siemens zugeschnitten ist. Diese Kennzahl berücksichtigt Faktoren wie das Gewinnwachstum, die Gewinnmargen, die Größe, die Branche und die spezifischen Risiken von Siemens und vermittelt so ein vollständigeres Bild als ein einfacher Peer- oder Sektorvergleich.

Das faire Verhältnis ist eine umfassendere Benchmark, da es nicht nur Durchschnittswerte widerspiegelt, sondern auch unternehmensspezifische Merkmale und Zukunftsaussichten berücksichtigt. Mit diesem Ansatz lässt sich feststellen, ob die Aktie angesichts ihrer einzigartigen Wachstumstreiber und Risiken angemessen bewertet ist, und nicht nur die Preise der Branche oder der Vergleichsunternehmen.

Mit einem aktuellen KGV von 22,7 gegenüber einem fairen KGV von 27,8 erscheint Siemens auf dieser Basis unterbewertet.

Ergebnis: UNDERVALUED

Das KGV erzählt eine Geschichte, aber was ist, wenn die wahre Chance woanders liegt? Entdecken Sie 1405 Unternehmen, bei denen Insider auf explosives Wachstum wetten.

Verbessern Sie Ihre Entscheidungsfindung: Wählen Sie Ihr Siemens-Narrativ

Wir haben bereits erwähnt, dass es einen noch besseren Weg gibt, die Bewertung zu verstehen, also stellen wir Ihnen das Narrativ vor. Ein Narrativ ist einfach die Geschichte oder Perspektive, die Sie über ein Unternehmen haben und die Ihre Überzeugungen über die Zukunft des Unternehmens, wie z. B. Umsatzwachstum, Margen oder große Trends, mit einer Prognose für die Finanzzahlen und schließlich mit einem fairen Wert für die Aktie verbindet. Bei Simply Wall St sind Narrative ein einfaches, zugängliches Tool, das auf der Community-Seite zur Verfügung steht und von Millionen von Anlegern genutzt wird, um ihre Anlageansichten zu teilen, zu diskutieren und zu personalisieren.

Mithilfe von Narratives können Sie erkennen, warum Anleger bei einer Aktie anderer Meinung sind, indem Sie die Geschichte des Unternehmens mit quantifizierten Finanzergebnissen und einem aktuellen fairen Wert verbinden. Sie helfen Ihnen bei der Entscheidung, wann Sie kaufen oder verkaufen sollten, indem Sie den fairen Wert Ihres Narrativs mit dem aktuellen Marktpreis vergleichen. Jedes Narrativ wird dynamisch aktualisiert, wenn neue Informationen, wie z. B. Gewinnberichte oder aktuelle Nachrichten, auftauchen. So sind beispielsweise einige Siemens-Narratives optimistischer und erwarten 300 € pro Aktie aufgrund des langfristigen digitalen Umsatzwachstums, während andere aufgrund von Sorgen über Margendruck und globalen Wettbewerb nur 185 € pro Aktie erwarten. Unabhängig von Ihrer Einschätzung machen es die Narratives einfach, nach Ihrer eigenen Überzeugung zu investieren.

Glauben Sie, dass hinter der Geschichte von Siemens noch mehr steckt? Besuchen Sie unsere Community, um zu sehen, was andere sagen!

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir geben Kommentare ab, die ausschließlich auf historischen Daten und Analystenprognosen basieren und eine unvoreingenommene Methodik verwenden. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig ausgerichtete, auf Fundamentaldaten basierende Analyse zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Siemens unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:SIE

Advertisement