Advertisement

Die KSB SE & Co. KGaA(ETR:KSB) konnte mit ihrem robusten Ergebnisbericht den Markt für ihre Aktie nicht bewegen. Unsere Analyse legt nahe, dass die Aktionäre etwas Beunruhigendes an den Zahlen bemerkt haben.

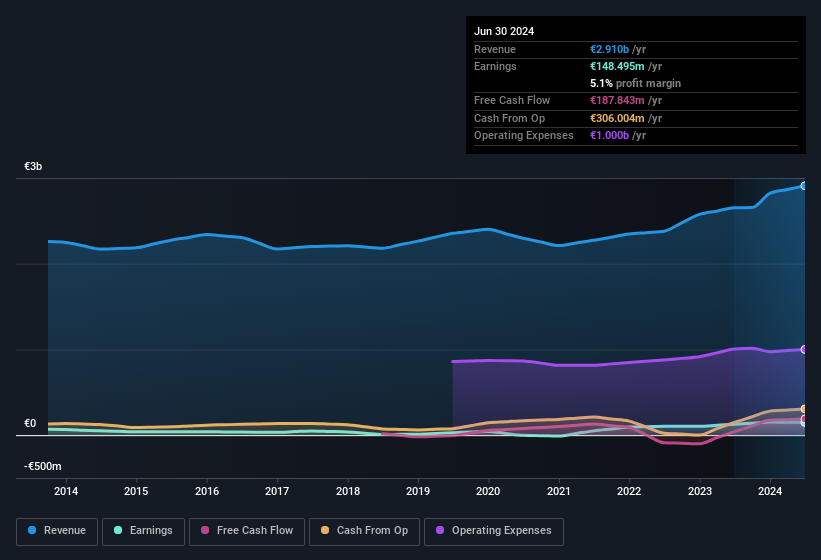

Sehen Sie sich unsere neueste Analyse für KSB SE KGaA an

Die Macht der nicht-operativen Umsätze

Die meisten Unternehmen unterteilen ihre Einnahmen entweder in "operative Einnahmen", die aus dem normalen Geschäftsbetrieb stammen, oder in sonstige Einnahmen, die z. B. staatliche Zuschüsse umfassen können. Wenn möglich, ziehen wir es vor, uns auf die operativen Einnahmen zu stützen, um einen besseren Einblick in die Funktionsweise des Unternehmens zu erhalten. Wir weisen jedoch darauf hin, dass ein plötzlicher Anstieg der nicht-operativen Einnahmen manchmal zu einem nicht nachhaltigen Anstieg des Gewinns führen kann. Es ist erwähnenswert, dass die KSB SE KGaA im letzten Jahr einen starken Anstieg der nicht-operativen Erträge verzeichnete. Unsere Daten zeigen, dass die nicht-operativen Erträge von -163,7 Mio. € auf 36,6 Mio. € gestiegen sind. Wenn diese nicht-operativen Einnahmen im laufenden Jahr ausbleiben, besteht ein echtes Risiko, dass das Endergebnis negativ beeinflusst wird. Manchmal kann man sich ein besseres Bild vom zugrundeliegenden Ertragspotenzial eines Unternehmens machen, wenn man ungewöhnliche Erhöhungen der nicht-operativen Einnahmen ausschließt.

In diesem Fall fragen Sie sich vielleicht, was die Analysten in Bezug auf die künftige Rentabilität prognostizieren. Zum Glück können Sie hier klicken, um ein interaktives Diagramm zu sehen, das die künftige Rentabilität auf der Grundlage der Analystenschätzungen darstellt.

Der Einfluss ungewöhnlicher Posten auf den Gewinn

Neben dem sprunghaften Anstieg der nicht-operativen Erträge ist auch zu beachten, dass das Ergebnis der KSB SE KGaA durch ungewöhnliche Posten beeinträchtigt wurde, die den Gewinn in den letzten zwölf Monaten um 102 Millionen Euro schmälerten. Auch wenn Abzüge aufgrund ungewöhnlicher Posten zunächst einmal enttäuschend sind, gibt es einen Silberstreif am Horizont. Wir haben uns Tausende von börsennotierten Unternehmen angesehen und festgestellt, dass ungewöhnliche Posten sehr oft einmaliger Natur sind. Und das ist ja auch genau das, was die Terminologie der Buchhaltung impliziert. Unter der Annahme, dass diese ungewöhnlichen Aufwendungen nicht wieder auftauchen, würden wir daher erwarten, dass die KSB SE KGaA im nächsten Jahr einen höheren Gewinn ausweisen wird, wenn alles andere gleich bleibt.

Unsere Meinung zur Gewinnentwicklung der KSB SE KGaA

In ihrem letzten Bericht profitierte die KSB SE KGaA von einem sprunghaften Anstieg der nicht-operativen Erträge, der ihren Gewinn auf eine Weise in die Höhe trieb, die möglicherweise nicht nachhaltiger ist als der Abbau minderwertiger Kohle. Allerdings wurde das Unternehmen auch durch ungewöhnliche Posten belastet, was ein gutes Zeichen für das nächste Jahr sein könnte, vorausgesetzt, es handelt sich um einmalige Aufwendungen. Angesichts dieser Faktoren halten wir es für sehr unwahrscheinlich, dass die satzungsmäßigen Gewinne der KSB SE KGaA sie viel schwächer erscheinen lassen, als sie ist. Wenn Sie also tiefer in diese Aktie einsteigen möchten, müssen Sie unbedingt die Risiken berücksichtigen, denen sie ausgesetzt ist. Jedes Unternehmen hat Risiken, und wir haben 2 Warnzeichen für die KSB SE KGaA ausgemacht, die Sie kennen sollten.

Bei unserer Untersuchung der KSB SE KGaA haben wir uns auf bestimmte Faktoren konzentriert, die die Erträge besser aussehen lassen können, als sie sind. Aber es gibt immer mehr zu entdecken, wenn man in der Lage ist, sich auf Kleinigkeiten zu konzentrieren. Für manche Menschen ist eine hohe Eigenkapitalrendite ein gutes Zeichen für ein Qualitätsunternehmen. Auch wenn Sie dafür ein wenig recherchieren müssen, könnten diese kostenlose Sammlung von Unternehmen mit hoher Eigenkapitalrendite oder diese Liste von Aktien mit hohem Insideranteil für Sie nützlich sein.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob KSB SE KGaA unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

Haben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über XTRA:KSB

Advertisement