Advertisement

Grammer (ETR:GMM) erhöht seine Marktkapitalisierung in den letzten 7 Tagen um 25 Mio. €, obwohl die Anleger von vor fünf Jahren immer noch 75 % verlieren

Die Aktionäre der Grammer AG(ETR:GMM) werden zweifellos sehr dankbar sein, dass der Aktienkurs im letzten Monat um 47 % gestiegen ist. Aber das ändert nichts an der Tatsache, dass die Renditen in den letzten fünfzig Jahren sehr magenverändernd waren. In der Tat ist der Aktienkurs einen Berg hinuntergestürzt, um nach diesem Zeitraum 76 % tiefer zu landen. Der jüngste Aufschwung könnte bedeuten, dass die lange Talfahrt vorbei ist, aber wir sind nicht zuversichtlich. Die wichtige Frage ist, ob das Geschäft selbst langfristig einen höheren Aktienkurs rechtfertigt.

Da die Aktie in der letzten Woche um 29 % gestiegen ist, die langfristigen Aktionäre aber immer noch rote Zahlen schreiben, sollten wir sehen, was uns die Fundamentaldaten sagen können.

Siehe unsere letzte Analyse für Grammer

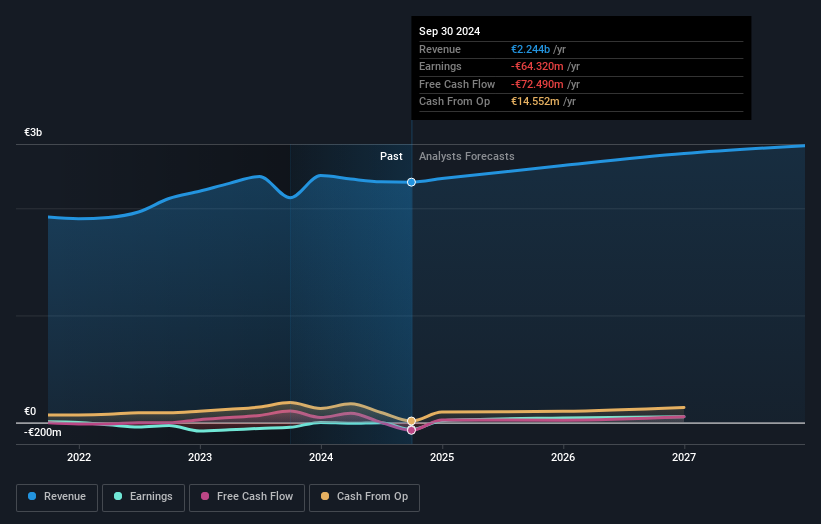

Da Grammer in den letzten zwölf Monaten einen Verlust gemacht hat, denken wir, dass sich der Markt wahrscheinlich mehr auf die Einnahmen und das Einnahmenwachstum konzentriert, zumindest im Moment. Wenn ein Unternehmen keine Gewinne erwirtschaftet, hoffen wir im Allgemeinen auf ein gutes Umsatzwachstum. Das liegt daran, dass es schwer ist, auf die Nachhaltigkeit eines Unternehmens zu vertrauen, wenn das Umsatzwachstum vernachlässigbar ist und das Unternehmen nie einen Gewinn erzielt.

Im letzten halben Jahrzehnt ist der Umsatz von Grammer um 4,8 % pro Jahr gestiegen. Das ist keine sehr hohe Wachstumsrate, wenn man bedenkt, dass das Unternehmen keine Gewinne macht. Es ist nicht so sicher, dass der Kurseinbruch von 12 % pro Jahr völlig verdient ist, aber der Markt ist zweifellos enttäuscht. Wir sind gegenüber der Aktie definitiv vorsichtig, aber nach dieser Art von Leistung könnte es sich um eine Überreaktion handeln. Ein Unternehmen wie dieses muss in der Regel erst einmal Gewinne erwirtschaften, bevor es in der Gunst neuer Anleger steigt.

Die nachstehende Grafik zeigt, wie sich Gewinn und Umsatz im Laufe der Zeit entwickelt haben (die genauen Werte erfahren Sie durch Klicken auf das Bild).

Werfen Sie einen genaueren Blick auf die finanzielle Gesundheit von Grammer mit diesem kostenlosen Bericht über die Bilanz.

Eine andere Sichtweise

Investoren in Grammer hatten ein hartes Jahr mit einem Gesamtverlust von 34 % gegenüber einem Marktgewinn von etwa 17 %. Es ist jedoch zu bedenken, dass selbst die besten Aktien über einen Zeitraum von zwölf Monaten manchmal schlechter abschneiden als der Markt. Leider könnte die Performance des letzten Jahres auf ungelöste Probleme hindeuten, denn sie war schlimmer als der annualisierte Verlust von 12 % in den letzten sechs Monaten. Generell kann eine langfristige Kursschwäche ein schlechtes Zeichen sein, doch sollten Anleger, die auf eine Trendwende hoffen, die Aktie beobachten. Ich finde es sehr interessant, den Aktienkurs langfristig als Indikator für die Unternehmensleistung zu betrachten. Aber um wirklich einen Einblick zu bekommen, müssen wir auch andere Informationen berücksichtigen. Nehmen wir zum Beispiel die Risiken - Grammer hat 3 Warnzeichen (und 2, die uns unangenehm sind) , von denen wir denken, dass Sie sie kennen sollten.

Für diejenigen, die auf der Suche nach gewinnbringenden Investitionen sind , könnte diese kostenlose Liste unterbewerteter Unternehmen mit jüngsten Insiderkäufen genau das Richtige sein.

Bitte beachten Sie, dass die in diesem Artikel angegebenen Marktrenditen die marktgewichteten Durchschnittsrenditen von Aktien widerspiegeln, die derzeit an deutschen Börsen gehandelt werden.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Grammer unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können uns auch eine E-Mail an editorial-team (at) simplywallst.com schicken.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über XTRA:GMM

Advertisement