Während sich die globalen Märkte in einem komplexen Umfeld bewegen, das von vorsichtigen Kommentaren der Federal Reserve und politischen Unsicherheiten geprägt ist, konzentrieren sich die Anleger zunehmend auf die Auswirkungen der jüngsten Wirtschaftsdaten und Zinsanpassungen. In dieser Situation kann die Identifizierung von Wachstumsunternehmen mit hohem Insideranteil besonders attraktiv sein, da hohe Insiderbeteiligungen oft ein Zeichen für das Vertrauen in die langfristigen Aussichten eines Unternehmens trotz kurzfristiger Marktvolatilität sind.

Top 10 Wachstumsunternehmen mit hohen Insiderbeteiligungen

| Name | Insider-Beteiligung | Ertragswachstum |

| Arctech Solar Holding (SHSE:688408) | 37.9% | 25.6% |

| Archean Chemical Industries (NSEI:ACI) | 22.9% | 41.3% |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34.2% |

| Medley (TSE:4480) | 34% | 31.7% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Brightstar Ressourcen (ASX:BTR) | 16.2% | 84.5% |

| Fein M-TecLTD (KOSDAQ:A441270) | 17.2% | 131.1% |

| Fulin Precision (SZSE:300432) | 13.6% | 66.7% |

| Findi (ASX:FND) | 34.8% | 112.9% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

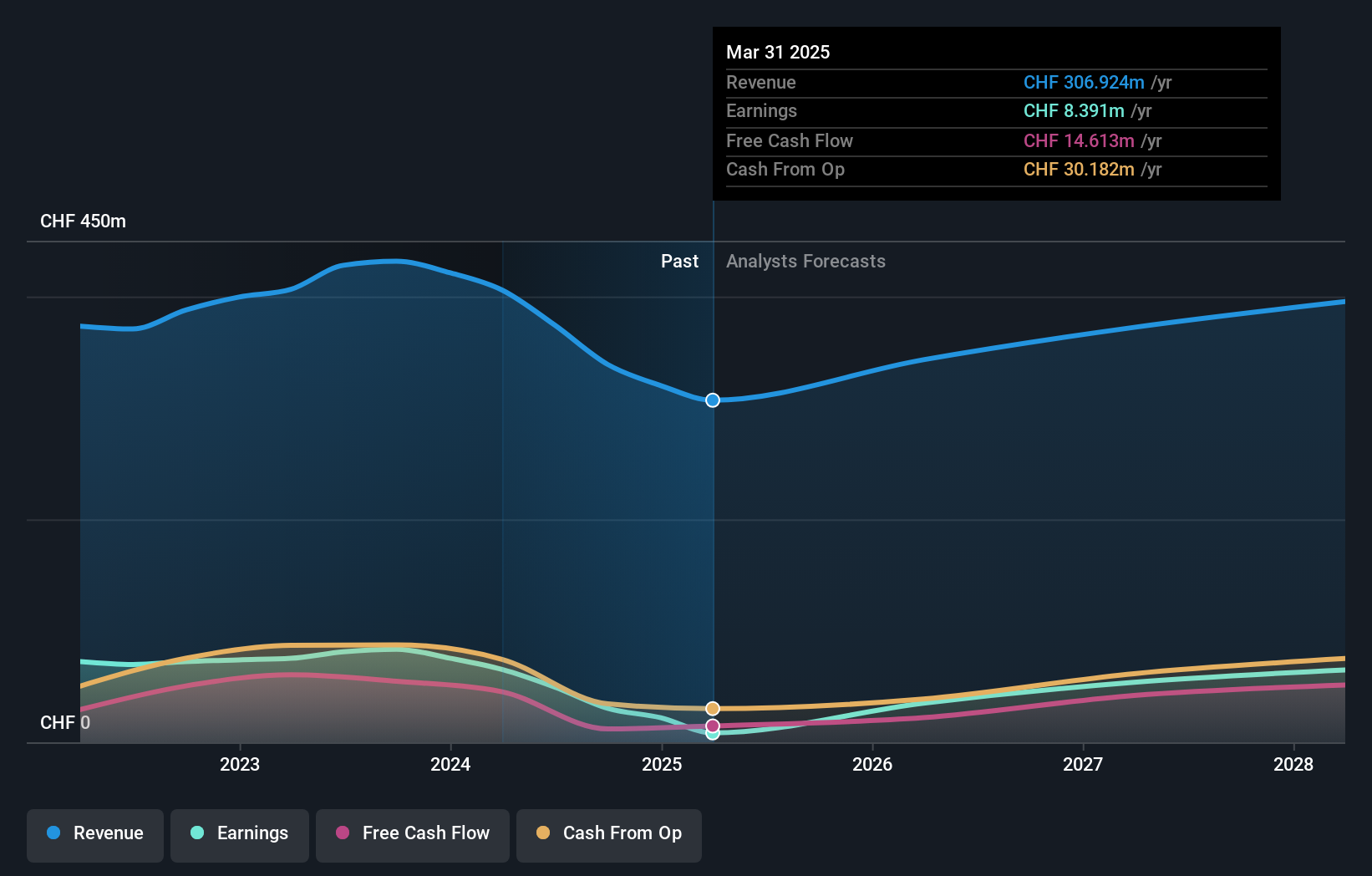

LEM Holding (SWX:LEHN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: LEM Holding SA und ihre Tochtergesellschaften bieten Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, der Nahe Osten, Afrika, NAFTA und Lateinamerika, mit einer Marktkapitalisierung von 841,68 Millionen CHF.

Geschäftstätigkeit: #start# Umsatzsegmente (in Millionen CHF): Industry - 220,50, Automotive - 180,75 #end# Der Umsatz des Unternehmens stammt hauptsächlich aus dem Segment Industry mit CHF220,50 Millionen und dem Segment Automotive mit CHF180,75 Millionen.

Insider-Besitz: 29,9%

Gewinnwachstumsprognose: 37,8% p.a.

Für die LEM Holding wird ein deutliches Gewinnwachstum von 37,8% p.a. prognostiziert, das über der Wachstumsrate des Schweizer Marktes liegt. Obwohl die Aktie 41% unter ihrem geschätzten fairen Wert gehandelt wird und die Analysten einen Kursanstieg von 75,2% vorhersagen, zeigten die jüngsten Ergebnisse einen Rückgang des Umsatzes und des Nettogewinns im Vergleich zum Vorjahr. Die hohe Verschuldung des Unternehmens und die nicht nachhaltige Dividendenabdeckung geben Anlass zur Besorgnis, obwohl der Insiderbesitz stabil bleibt und in letzter Zeit keine wesentlichen Handelsaktivitäten gemeldet wurden.

- Navigieren Sie durch die Feinheiten von LEM Holding mit unserem umfassenden Bericht über Analystenschätzungen hier.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs von LEM Holding recht moderat sein könnte.

DIP (TSE:2379)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: DIP Corporation ist ein Unternehmen für Personallösungen, das Personalrekrutierungsdienste in Japan anbietet und eine Marktkapitalisierung von 128,55 Mrd. Yen aufweist.

Geschäftstätigkeit: Die Umsatzsegmente für TSE:2379 sind im vorliegenden Text nicht angegeben.

Insider-Besitz: 39.8%

Gewinnwachstumsprognose: 14,1% p.a.

DIP Corporation wird mit einem erheblichen Abschlag gehandelt, der 43,8 % unter dem geschätzten fairen Wert liegt, und bietet einen guten relativen Wert im Vergleich zu anderen Unternehmen. Zwar wird ein jährliches Gewinnwachstum von 14,1 % prognostiziert, was die Wachstumsrate des JP-Marktes übertrifft, doch ist das Umsatzwachstum langsamer als ideal für wachstumsstarke Unternehmen. Die Eigenkapitalrendite des Unternehmens wird in drei Jahren mit 23,2 % voraussichtlich hoch sein. Die jüngsten Dividendenerhöhungen deuten darauf hin, dass trotz einer unbeständigen Dividendenhistorie der Schwerpunkt auf der Rendite für die Aktionäre liegt.

- Lesen Sie hier unseren Bericht über die Analystenschätzungen, um einen detaillierten Einblick in die Performance von DIP zu erhalten.

- Nach Durchsicht unseres letzten Bewertungsberichts könnte der Aktienkurs von DIP zu pessimistisch sein.

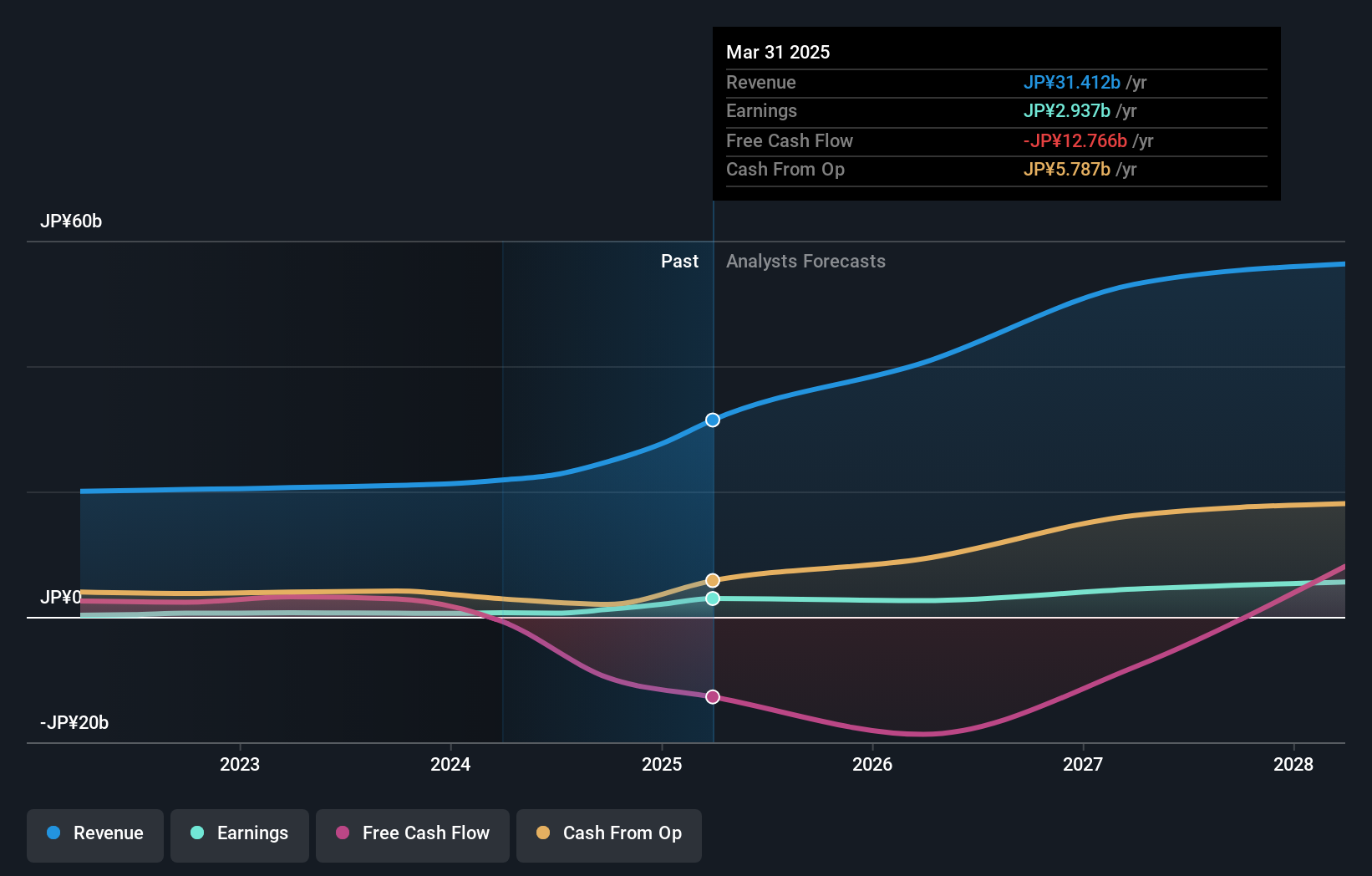

SAKURA Internet (TSE:3778)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: SAKURA Internet Inc. bietet Cloud-Computing-Dienste in Japan an und hat eine Marktkapitalisierung von 166,40 Mrd. Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen hauptsächlich aus dem Internet-Infrastruktur-Geschäft, das 24,75 Milliarden Yen einbringt.

Insider-Besitz: 18.1%

Gewinnwachstumsprognose: 48,9% p.a.

SAKURA Internet steht vor einem beträchtlichen Wachstum: Die Gewinne sollen jährlich um 48,9 % steigen und damit stärker als der JP-Markt (7,9 %). Auch der Umsatz soll mit 34,7 % pro Jahr deutlich wachsen, was trotz der jüngsten Verwässerung der Aktionäre und des stark schwankenden Aktienkurses auf gute Zukunftsaussichten hindeutet. Das Unternehmen rechnet für das im März 2025 endende Geschäftsjahr mit einem Nettoumsatz von 29 Mrd. Yen und einem Betriebsgewinn von 2,6 Mrd. Yen, was seinen robusten Wachstumskurs bei hohen nicht zahlungswirksamen Gewinnen widerspiegelt.

- Erhalten Sie umfassende Einblicke in unsere Analyse der SAKURA Internet-Aktie in diesem Wachstumsbericht.

- Unser umfassender Bewertungsbericht wirft die Möglichkeit auf, dass SAKURA Internet höher bewertet ist, als es die Finanzkennzahlen rechtfertigen würden.

Den Vorteil nutzen

- Entdecken Sie die 1513 versteckten Perlen in unserem Screener für schnell wachsende Unternehmen mit hohem Insiderbesitz mit einem einzigen Klick hier.

- Haben Sie in eine dieser Aktien investiert? Vereinfachen Sie Ihr Portfoliomanagement mit Simply Wall St und bleiben Sie mit unseren Benachrichtigungen über alle wichtigen Updates zu Ihren Aktien auf dem Laufenden.

- Erweitern Sie Ihr Portfolio mit Simply Wall St, der ultimativen App für Anleger, die eine globale Marktabdeckung suchen.

Suchen Sie nach einer neuen Perspektive?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die von Analysten noch nicht so stark beachtet wurden.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob SAKURA Internet unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.