Advertisement

Hoher Insider-Besitz in Wachstumsunternehmen wie Goodwill E-Health Info und zwei weitere

Simply Wall St

Rezensiert von Simply Wall St

Da die globalen Märkte Anzeichen von Widerstandsfähigkeit zeigen, die US-Indizes sich Rekordhöhen nähern und ein starker Arbeitsmarkt die positive Stimmung anheizt, konzentrieren sich die Anleger zunehmend auf Wachstumsunternehmen mit bedeutendem Insiderbesitz. In diesem Zusammenhang verdeutlichen Aktien wie Goodwill E-Health Info die potenziellen Vorteile von Insidern, die stark in den Erfolg des Unternehmens investiert sind, da sie die Interessen des Managements in einem sich wandelnden wirtschaftlichen Umfeld eng mit denen der Aktionäre abstimmen können.

Top 10 Wachstumsunternehmen mit hohem Insideranteil

| Name | Insider-Beteiligung | Ertragswachstum |

| Kirloskar Pneumatic (BSE:505283) | 30.3% | 26.3% |

| SKS Technologies Gruppe (ASX:SKS) | 32.4% | 24.8% |

| Archean Chemische Industrien (NSEI:ACI) | 22.9% | 41.3% |

| Laopu Gold (SEHK:6181) | 36.4% | 34% |

| Medley (TSE:4480) | 34% | 31.7% |

| Findi (ASX:FND) | 34.8% | 71.5% |

| Global Tax Free (KOSDAQ:A204620) | 19.9% | 78.4% |

| Plenti Gruppe (ASX:PLT) | 12.8% | 120.1% |

| Fulin Präzision (SZSE:300432) | 13.6% | 66.7% |

| UTI (KOSDAQ:A179900) | 33.1% | 134.6% |

Werfen wir einen Blick auf einige bemerkenswerte Titel aus unserem Screening.

Goodwill E-Health Info (SHSE:688246)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Goodwill E-Health Info Co., Ltd. konzentriert sich auf die Forschung und Entwicklung von medizinischer Informationssoftware in China und hat eine Marktkapitalisierung von 3,99 Mrd. CN¥.

Geschäftstätigkeit: Das Unternehmen erwirtschaftet Einnahmen aus der Entwicklung medizinischer Informationssoftware in China.

Insider-Besitz: 20,3%

Umsatzwachstumsprognose: 23,7% p.a.

Goodwill E-Health Info hat einen hohen Anteil an Insidern, was die Interessen des Managements mit denen der Aktionäre in Einklang bringt. Trotz eines jüngsten Nettoverlustes von 41,26 Mio. CNY in den ersten neun Monaten 2024 wird ein jährliches Umsatzwachstum von 23,7 % prognostiziert, was die Markterwartungen übertrifft. Es wird erwartet, dass das Unternehmen innerhalb von drei Jahren die Gewinnzone erreicht, auch wenn der Aktienkurs volatil bleibt und die Prognosen für die Eigenkapitalrendite mit 7,3 % bescheiden sind.

- Tauchen Sie hier in die Besonderheiten von Goodwill E-Health Info ein mit unserem ausführlichen Bericht über die Wachstumsprognose.

- Unser Bewertungsbericht enthüllt die Möglichkeit, dass die Aktien von Goodwill E-Health Info mit einem Aufschlag gehandelt werden könnten.

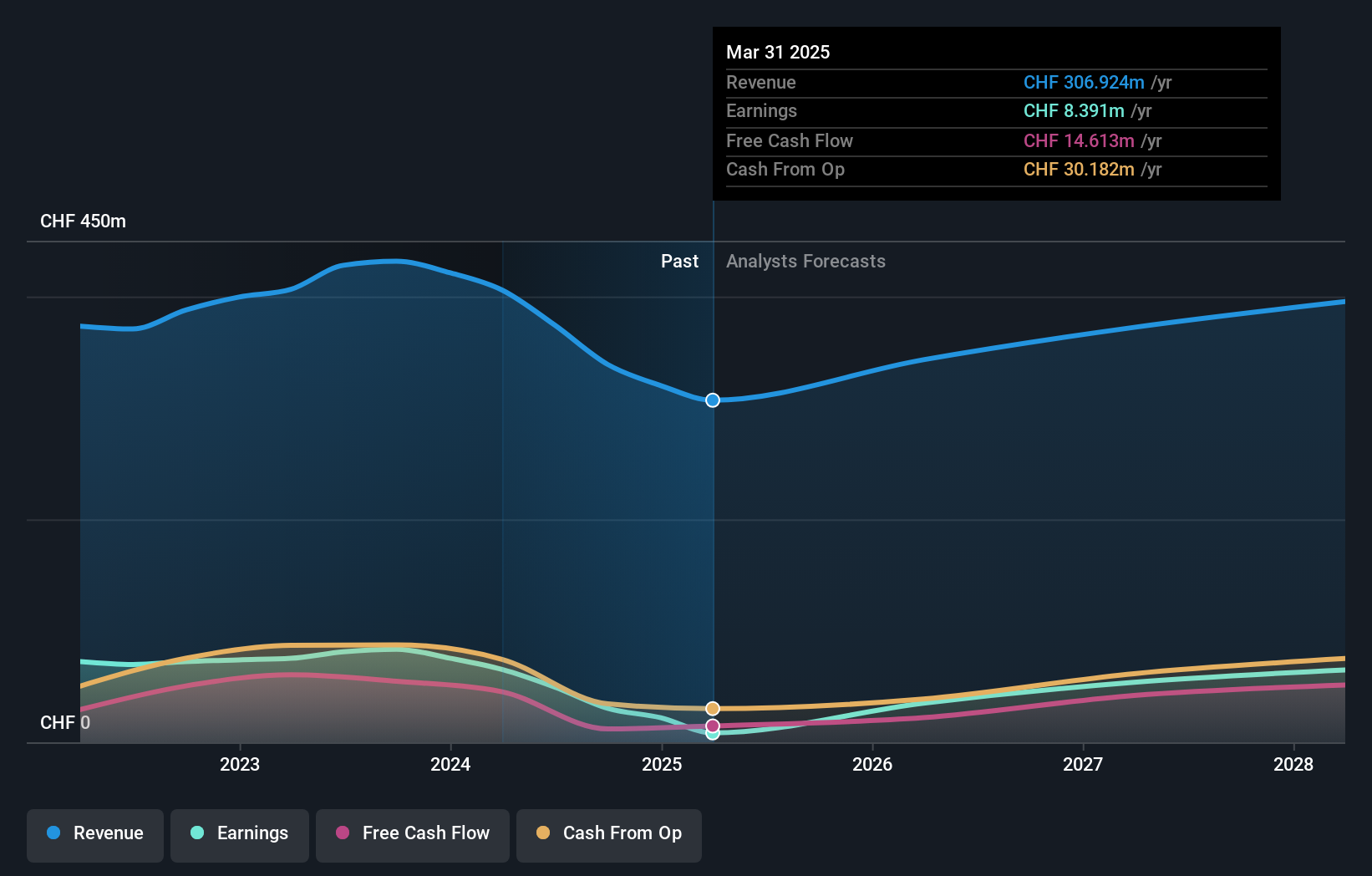

LEM Holding (SWX:LEHN)

Simply Wall St Growth Bewertung: ★★★★★☆

Überblick: Die LEM Holding SA und ihre Tochtergesellschaften bieten Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, der Nahe Osten, Afrika, NAFTA und Lateinamerika, mit einer Marktkapitalisierung von CHF 910,01 Millionen.

Operative Tätigkeiten: Die Umsatzsegmente der LEM Holding SA umfassen Lösungen für die Messung elektrischer Parameter in China, Japan, Südkorea, Indien, Südostasien, Europa, dem Nahen Osten, Afrika, der NAFTA und Lateinamerika.

Insider-Besitz: 29,9%

Umsatzwachstumsprognose: 11,4% p.a.

Der Insiderbesitz der LEM Holding unterstützt die Ausrichtung auf die Interessen der Aktionäre, obwohl die Finanzlage des Unternehmens durch hohe Schulden belastet wird. Die Gewinnprognose des Unternehmens liegt mit einem jährlichen Wachstum von 36,9% deutlich über dem Schweizer Markt, trotz der jüngsten Rückgänge bei Umsatz (CHF 156,55 Millionen) und Nettogewinn (CHF 8,58 Millionen). Die Aktie notiert deutlich unter dem geschätzten fairen Wert und die Analysten prognostizieren einen potenziellen Kursanstieg von 65,6 %, obwohl die Gewinnmargen im Vergleich zum letzten Jahr gesunken sind.

- Klicken Sie hier, um die Nuancen von LEM Holding mit unserem detaillierten analytischen Bericht über zukünftiges Wachstum zu entdecken.

- Unser Bewertungsbericht deckt die Möglichkeit auf, dass die Aktien von LEM Holding mit einem Abschlag gehandelt werden könnten.

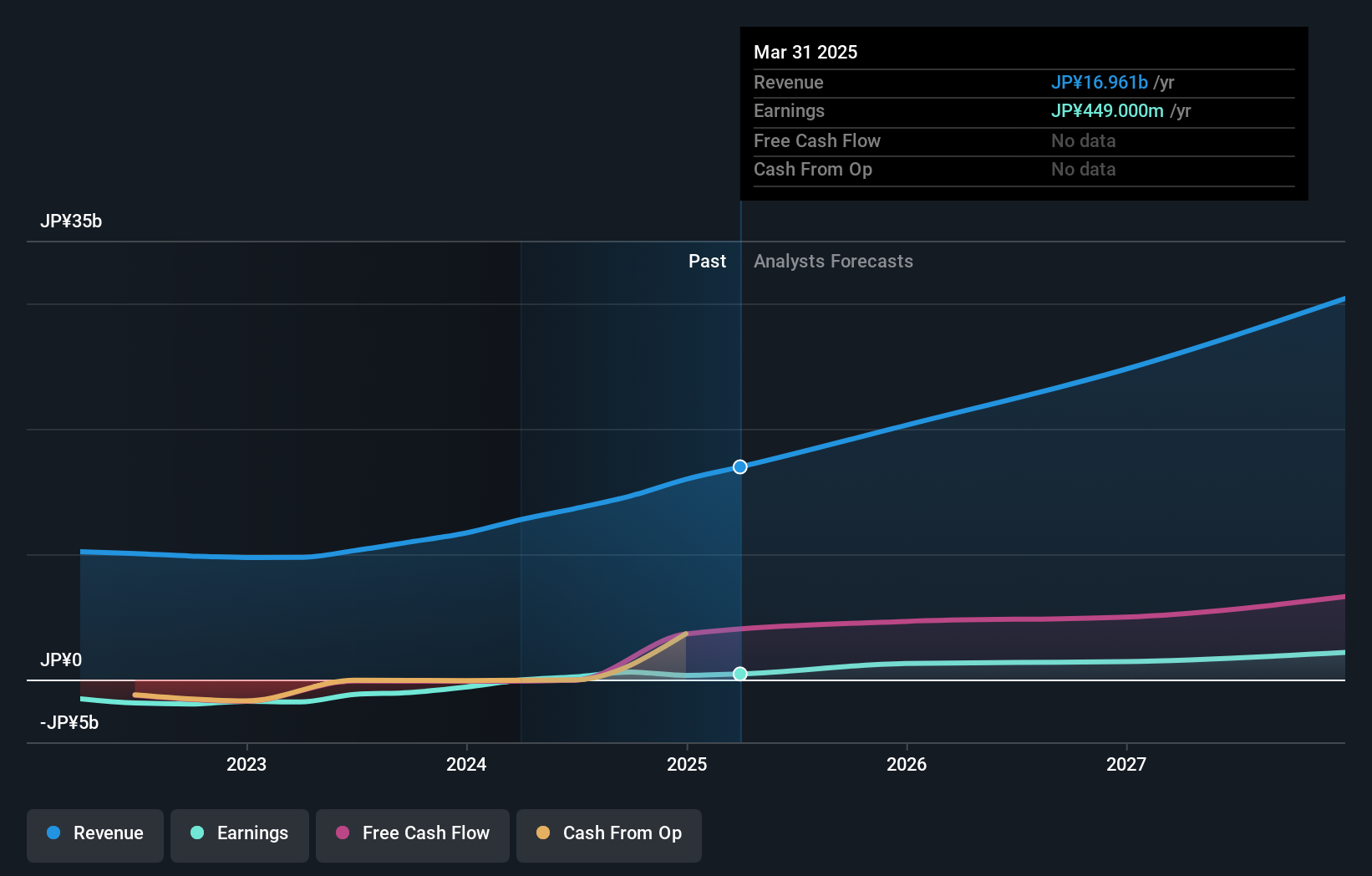

BASEInc (TSE:4477)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: BASE, Inc. ist in der Planung, Entwicklung und dem Betrieb von Webdiensten in Japan tätig und hat eine Marktkapitalisierung von 38,79 Milliarden Yen.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus drei Hauptsegmenten: BASE Business mit ¥ 8,65 Milliarden, PAY.JP Business mit ¥ 5,25 Milliarden und YELL BANK Business mit ¥ 743 Millionen.

Insider-Besitz: 16%

Umsatzwachstumsprognose: 18,6% p.a.

BASE Inc. ist in diesem Jahr profitabel geworden, und es wird erwartet, dass die Erträge jährlich um 39% steigen werden, was über der Wachstumsrate des japanischen Marktes liegt. Trotz des in letzter Zeit sehr volatilen Aktienkurses wird für BASE Inc. ein jährlicher Umsatzanstieg von 18,6 % prognostiziert, der über dem Wachstum des breiten Marktes von 4,2 % liegt. Das Unternehmen verzeichnete in den letzten drei Monaten keine nennenswerten Insiderhandelsaktivitäten und wird am 6. November 2024 die Ergebnisse des dritten Quartals veröffentlichen.

- Klicken Sie hier und greifen Sie auf unseren vollständigen Wachstumsanalysebericht zu, um die Dynamik von BASEInc zu verstehen.

- In Anbetracht unseres jüngsten Bewertungsberichts scheint es möglich, dass BASEInc über seinem geschätzten Wert gehandelt wird.

Nächste Schritte

- Informieren Sie sich hier über unseren vollständigen Katalog von 1524 schnell wachsenden Unternehmen mit hohem Insideranteil.

- Sind diese Unternehmen Teil Ihrer Anlagestrategie? Nutzen Sie Simply Wall St, um Ihre Beteiligungen in einem Portfolio zu konsolidieren und gewinnen Sie Einblicke mit unseren umfassenden Analysetools.

- Entdecken Sie die Welt der Anlagemöglichkeiten mit der kostenlosen App von Simply Wall St und erhalten Sie Zugang zu unvergleichlichen Aktienanalysen für alle Märkte.

Neugierig auf andere Optionen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um potenzielle Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob BASEInc unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über TSE:4477

Advertisement