Advertisement

Europäische Wachstumsaktien mit starkem Insiderbesitz März 2025

Simply Wall St

Rezensiert von Simply Wall St

Während die europäischen Märkte mit der Ungewissheit über die US-Handelspolitik und die jüngsten Zinssenkungen der EZB zu kämpfen haben, bleibt die Stimmung der Anleger vorsichtig, aber dennoch hoffnungsvoll, gestützt durch die potenzielle Erhöhung der Verteidigungs- und Infrastrukturausgaben Deutschlands und der Europäischen Union. In diesem Klima können Wachstumsunternehmen mit hohem Insideranteil attraktive Chancen bieten, da sie oft das Vertrauen derjenigen signalisieren, die dem Unternehmen am nächsten stehen und die Interessen des Managements mit dem Shareholder-Value in Einklang bringen, selbst in Zeiten allgemeiner Marktvolatilität.

Top 10 Wachstumsunternehmen mit hohem Insideranteil in Europa

| Name | Insider-Beteiligung | Ertragswachstum |

| Vow (OB:VOW) | 13.1% | 120.9% |

| Pharma Mar (BME:PHM) | 11.9% | 40.8% |

| Elicera Therapeutics (OM:ELIC) | 27.8% | 97.2% |

| CD Projekt (WSE:CDR) | 29.7% | 41.3% |

| Bergen Carbon Solutions (OB:BCS) | 12% | 50.8% |

| XTPL (WSE:XTP) | 27.9% | 118% |

| Elliptische Laboratorien (OB:ELABS) | 22.6% | 88.2% |

| Nordischer Heilbutt (OB:NOHAL) | 29.8% | 56.3% |

| Ortoma (OM:ORT B) | 27.7% | 68.6% |

| Zirkus (XTRA:CA1) | 26% | 51.4% |

Wir werden eine Auswahl aus unseren Screener-Ergebnissen untersuchen.

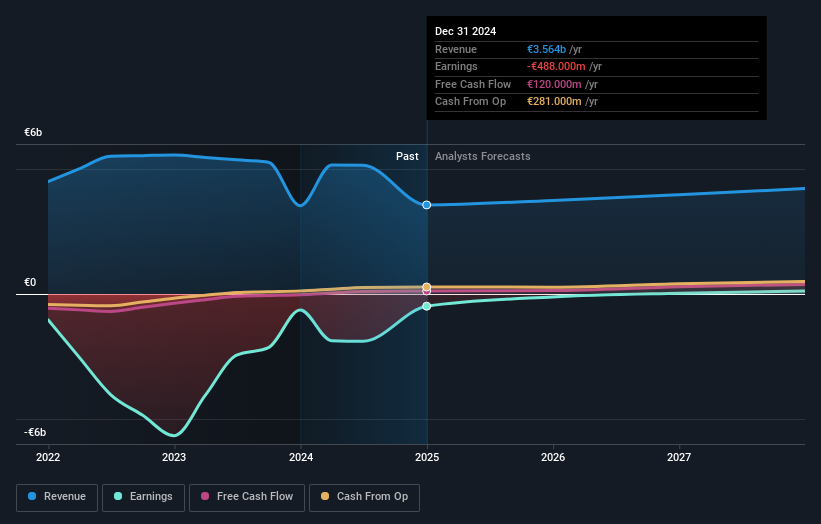

Just Eat Takeaway.com (ENXTAM:TKWY)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Just Eat Takeaway.com N.V. ist ein weltweit tätiger Online-Essenslieferant mit einer Marktkapitalisierung von rund 3,84 Mrd. €.

Geschäftstätigkeit: Die Einnahmen des Unternehmens stammen aus verschiedenen Regionen, darunter Nordamerika (437 Mio. €), Großbritannien und Irland (1,39 Mrd. €), Nordeuropa (1,37 Mrd. €) sowie Südeuropa und Australien (372 Mio. €).

Insider-Besitz: 13.2%

Gewinnwachstumsprognose: 110,3% p.a.

Es wird erwartet, dass Just Eat Takeaway.com ein überdurchschnittliches Marktwachstum erzielen wird. Es wird ein jährliches Umsatzwachstum von 9,9 % und eine deutliche Gewinnsteigerung in den nächsten drei Jahren prognostiziert. Obwohl der Aktienkurs des Unternehmens mit einem erheblichen Abschlag zu seinem geschätzten Marktwert gehandelt wird, war er sehr volatil. Zu den jüngsten Entwicklungen gehört die geplante Übernahme von Just Eat Takeaway.com durch Prosus für ca. 4,1 Mrd. € mit dem Ziel, die Notierung an der Euronext Amsterdam bis zum Jahresende 2025 aufzuheben.

- Lesen Sie hier den vollständigen Bericht über das zukünftige Wachstum von Just Eat Takeaway.com, um ein tieferes Verständnis zu erlangen.

- Unser von Experten erstellter Bewertungsbericht Just Eat Takeaway.com deutet darauf hin, dass der Aktienkurs niedriger als erwartet sein könnte.

LEM Holding (SWX:LEHN)

Simply Wall St Wachstumsbewertung: ★★★★★☆

Überblick: Die LEM Holding SA und ihre Tochtergesellschaften bieten Lösungen für die Messung elektrischer Parameter in verschiedenen Regionen an, darunter China, Japan, Südkorea, Indien, Südostasien, Europa, der Nahe Osten, Afrika, NAFTA und Lateinamerika, mit einer Marktkapitalisierung von 942,08 Millionen CHF.

Betrieb: Die Umsatzsegmente des Unternehmens werden im vorliegenden Text nicht angegeben.

Insider-Besitz: 29,9%

Gewinnwachstumsprognose: 56,8% p.a.

Die LEM Holding wird deutlich unter ihrem geschätzten fairen Wert gehandelt, wobei die Analysten einen Kursanstieg von 45,4% erwarten. Es wird erwartet, dass Umsatz und Gewinn mit 13,3 % bzw. 56,8 % pro Jahr deutlich schneller wachsen werden als der Schweizer Markt. Die Gewinnmargen sind jedoch im Vergleich zum Vorjahr zurückgegangen, und die Dividenden scheinen aufgrund der geringen Deckung durch Erträge oder Cashflows nicht nachhaltig zu sein. Zu den jüngsten Veränderungen in der Unternehmensführung gehört die Ernennung von Antoine Chulia zum CFO angesichts der rückläufigen Umsätze und Nettogewinne im Vergleich zum Vorjahr.

- Erfahren Sie mehr über LEM Holding in unserem ausführlichen Bericht mit Wachstumsprognosen.

- Die Analyse in unserem Bericht zur Bewertung von LEM Holding deutet auf einen deflationären Aktienkurs im Vergleich zu seinem geschätzten Wert hin.

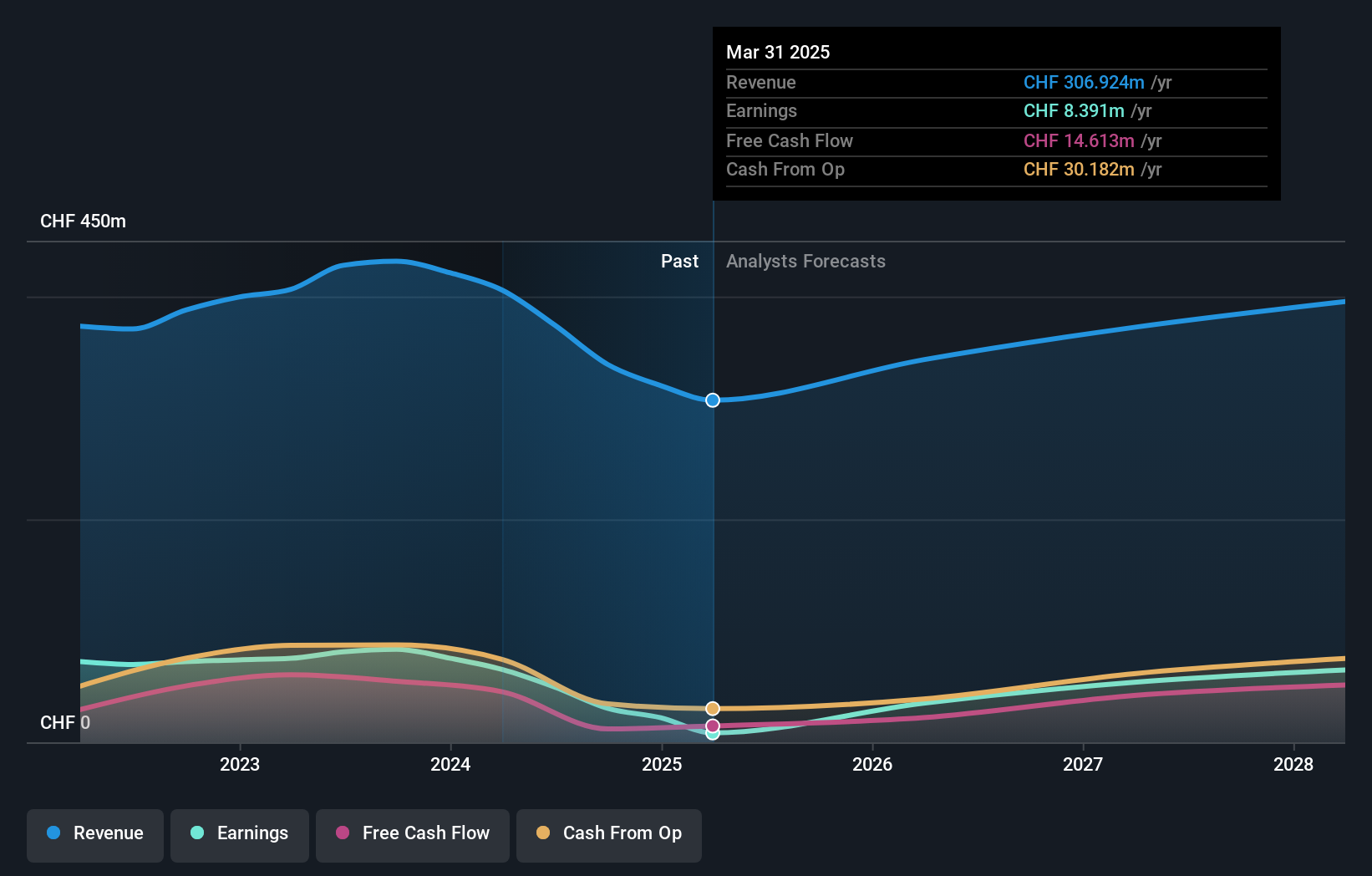

Sensirion Holding (SWX:SENS)

Simply Wall St Growth Bewertung: ★★★★☆☆

Überblick: Sensirion Holding AG entwickelt, produziert, verkauft und wartet weltweit Sensorsysteme, Module und Komponenten mit einer Marktkapitalisierung von CHF 886,79 Millionen.

Geschäftstätigkeit: Der Umsatz des Unternehmens mit Sensorsystemen, -modulen und -komponenten beläuft sich auf 237,91 Mio. CHF.

Insider-Besitz: 19.9%

Gewinnwachstumsprognose: 102,3% p.a.

Sensirion Holding wird deutlich unter dem geschätzten fairen Wert gehandelt, wobei die Analysten einen Kursanstieg von 42,9% prognostizieren. Trotz der hohen Volatilität des Aktienkurses wird erwartet, dass das Unternehmen in drei Jahren die Gewinnzone erreicht und das durchschnittliche Marktwachstum übertrifft. Das jährliche Umsatzwachstum von 12,8 % übertrifft das des Schweizer Marktes. Zu den jüngsten Produktankündigungen gehört die Einführung des CO2-Sensors SCD43, der das Portfolio von Sensirion mit branchenführender Genauigkeit und Kompatibilität mit den strengen Gebäudestandards für bedarfsgesteuerte Lüftungssysteme erweitert.

- Lesen Sie hier unseren Bericht mit Analystenschätzungen, um einen detaillierten Einblick in die Performance von Sensirion Holding zu erhalten.

- Der von uns erstellte Bewertungsbericht legt nahe, dass der aktuelle Kurs der Sensirion Holding recht moderat sein könnte.

Machen Sie es möglich

- Navigieren Sie hier durch das gesamte Inventar der 220 schnell wachsenden europäischen Unternehmen mit hohem Insiderbesitz.

- Besitzen Sie Aktien dieser Unternehmen? Richten Sie Ihr Portfolio in Simply Wall St ein, um Ihre Investitionen nahtlos zu verfolgen und personalisierte Updates über die Performance Ihres Portfolios zu erhalten.

- Investieren Sie intelligenter mit der kostenlosen Simply Wall St-App, die detaillierte Einblicke in jeden Aktienmarkt rund um den Globus bietet.

Suchen Sie andere Anlagen?

- Entdecken Sie leistungsstarke Small-Cap-Unternehmen, die noch keine große Aufmerksamkeit von Analysten erhalten haben.

- Diversifizieren Sie Ihr Portfolio mit soliden Dividendenzahlern, die zuverlässige Einkommensströme bieten, um mögliche Marktturbulenzen zu überstehen.

- Finden Sie Unternehmen mit vielversprechendem Cashflow-Potenzial, die unter ihrem fairen Wert gehandelt werden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir kommentieren ausschließlich auf der Grundlage historischer Daten und Analystenprognosen und verwenden dabei eine unvoreingenommene Methodik. Unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien und berücksichtigt nur Aktien, die direkt von Insidern gehalten werden. Die Analyse berücksichtigt nur Aktien, die direkt von Insidern gehalten werden, nicht aber Aktien, die indirekt über andere Vehikel wie Unternehmen und/oder Treuhandgesellschaften gehalten werden. Alle prognostizierten Umsatz- und Gewinnwachstumsraten beziehen sich auf annualisierte (jährliche) Wachstumsraten über 1-3 Jahre.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Sensirion Holding unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie ein Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Alternativ können Sie auch eine E-Mail an editorial-team@simplywallst.com senden .

This article has been translated from its original English version, which you can find here.

Über SWX:SENS

Advertisement