Advertisement

Warum Anleger vom niedrigen KGV der Kudelski SA (VTX:KUD) nicht überrascht sein sollten

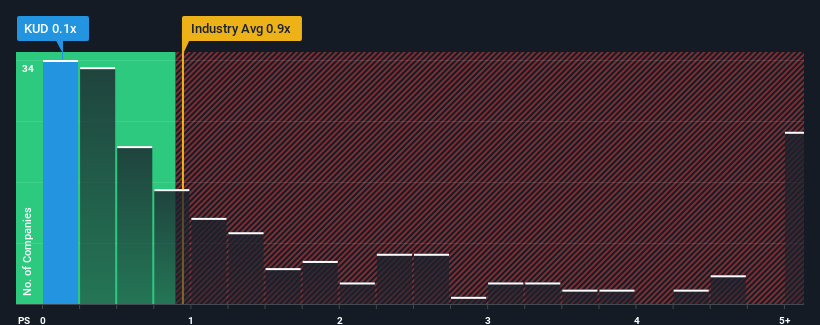

Das Kurs-Umsatz-Verhältnis (oder "KGV") von 0,1x lässt Kudelski SA(VTX:KUD) im Vergleich zur Elektronikbranche in der Schweiz, in der etwa die Hälfte der Unternehmen ein KGV von über 1,7 aufweisen und sogar KGVs von über 5x üblich sind, derzeit wie ein Kauf aussehen. Allerdings ist es nicht ratsam, das KGV für bare Münze zu nehmen, denn es könnte eine Erklärung dafür geben, warum es begrenzt ist.

Sehen Sie unsere letzte Analyse für Kudelski

Wie hat sich Kudelski in letzter Zeit entwickelt?

Mit einem Umsatzwachstum im positiven Bereich im Vergleich zu den rückläufigen Umsätzen der meisten anderen Unternehmen hat sich Kudelski in letzter Zeit recht gut entwickelt. Vielleicht geht der Markt davon aus, dass die künftige Umsatzentwicklung derjenigen der übrigen Branche folgen wird, was das Kurs-Gewinn-Verhältnis niedrig hält. Sollte dies nicht der Fall sein, so haben die bestehenden Aktionäre Grund, die künftige Entwicklung des Aktienkurses recht optimistisch zu sehen.

Möchten Sie wissen, wie die Analysten die Zukunft von Kudelski im Vergleich zur Branche einschätzen? In diesem Fall ist unser kostenloser Bericht ein guter Ausgangspunkt.Was sagen uns die Umsatzwachstumsmetriken über das niedrige KGV?

Um sein Kurs-Gewinn-Verhältnis zu rechtfertigen, müsste Kudelski ein langsames Wachstum aufweisen, das hinter dem der Branche zurückbleibt.

Betrachtet man das Umsatzwachstum des letzten Jahres, so verzeichnete das Unternehmen einen beachtlichen Anstieg von 32 %. Dennoch sind die Einnahmen im Vergleich zu vor drei Jahren insgesamt kaum gestiegen, was nicht ideal ist. Wir haben also den Eindruck, dass das Unternehmen in Bezug auf das Umsatzwachstum in dieser Zeit ein gemischtes Ergebnis erzielt hat.

Was die Aussichten betrifft, so dürften sich die Erträge in den nächsten drei Jahren verringern, da die Einnahmen nach Schätzungen der beiden Analysten, die das Unternehmen beobachten, um 3,5 % pro Jahr zurückgehen. Gleichzeitig wird für die gesamte Branche ein jährliches Wachstum von 14 % prognostiziert, was ein schlechtes Bild ergibt.

Vor diesem Hintergrund ist es interessant, dass das Kurs-Gewinn-Verhältnis von Kudelski nahezu identisch mit dem seiner Branchenkollegen ist. Dennoch gibt es keine Garantie dafür, dass das Kurs-Gewinn-Verhältnis bereits eine Untergrenze erreicht hat, da die Einnahmen rückläufig sind. Selbst die Beibehaltung dieser Kurse könnte sich als schwierig erweisen, da die schwachen Aussichten die Aktien belasten.

Das Fazit zum Kurs-Umsatz-Verhältnis von Kudelski

Das Kurs-Umsatz-Verhältnis sollte zwar nicht ausschlaggebend dafür sein, ob man eine Aktie kauft oder nicht, aber es ist ein recht gutes Barometer für die Umsatzerwartungen.

Wie wir vermutet hatten, ergab unsere Untersuchung der Analystenprognosen von Kudelski, dass die Aussichten auf schrumpfende Einnahmen zu dem niedrigen KGV beitragen. Im Moment akzeptieren die Aktionäre das niedrige KGV, da sie davon ausgehen, dass die künftigen Einnahmen wahrscheinlich keine angenehmen Überraschungen bieten werden. Solange sich nichts Wesentliches ändert, ist es schwer vorstellbar, dass der Aktienkurs drastisch ansteigen wird.

Wir wollen nicht zu sehr in die Parade fahren, aber wir haben auch 3 Warnzeichen für Kudelski gefunden (eines davon ist etwas besorgniserregend!), auf die Sie achten sollten.

Wenn diese Risiken Sie dazu veranlassen, Ihre Meinung über Kudelski zu überdenken, sollten Sie unsere interaktive Liste hochwertiger Aktien durchstöbern, um eine Vorstellung davon zu bekommen, was es sonst noch auf dem Markt gibt.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Kudelski unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Sind Sie über den Inhalt besorgt? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:KUD

Advertisement