Advertisement

Der von Charlie Munger von Berkshire Hathaway unterstützte externe Fondsmanager Li Lu nimmt kein Blatt vor den Mund, wenn er sagt: "Das größte Anlagerisiko ist nicht die Volatilität der Kurse, sondern die Frage, ob man einen dauerhaften Kapitalverlust erleidet. Wenn wir darüber nachdenken, wie risikoreich ein Unternehmen ist, schauen wir uns immer gerne die Verwendung von Schulden an, da eine Überschuldung zum Ruin führen kann. Wir stellen fest, dass die Swiss Prime Site AG(VTX:SPSN) Schulden in ihrer Bilanz hat. Die eigentliche Frage ist jedoch, ob diese Schulden das Unternehmen riskant machen.

Wann ist Verschuldung ein Problem?

Schulden sind ein Instrument, das Unternehmen beim Wachstum hilft, aber wenn ein Unternehmen nicht in der Lage ist, seine Kreditgeber zu bezahlen, dann ist es ihnen ausgeliefert. Im schlimmsten Fall kann ein Unternehmen in Konkurs gehen, wenn es seine Gläubiger nicht bezahlen kann. Ein häufigerer (aber immer noch kostspieliger) Fall ist jedoch, dass ein Unternehmen Aktien zu Schleuderpreisen ausgeben muss, wodurch die Aktionäre dauerhaft verwässert werden, nur um seine Bilanz zu stützen. Indem sie die Verwässerung ersetzen, können Schulden jedoch ein sehr gutes Instrument für Unternehmen sein, die Kapital für Wachstumsinvestitionen mit hohen Renditen benötigen. Der erste Schritt bei der Betrachtung der Verschuldung eines Unternehmens besteht darin, die liquiden Mittel und die Schulden zusammen zu betrachten.

Siehe unsere letzte Analyse für Swiss Prime Site

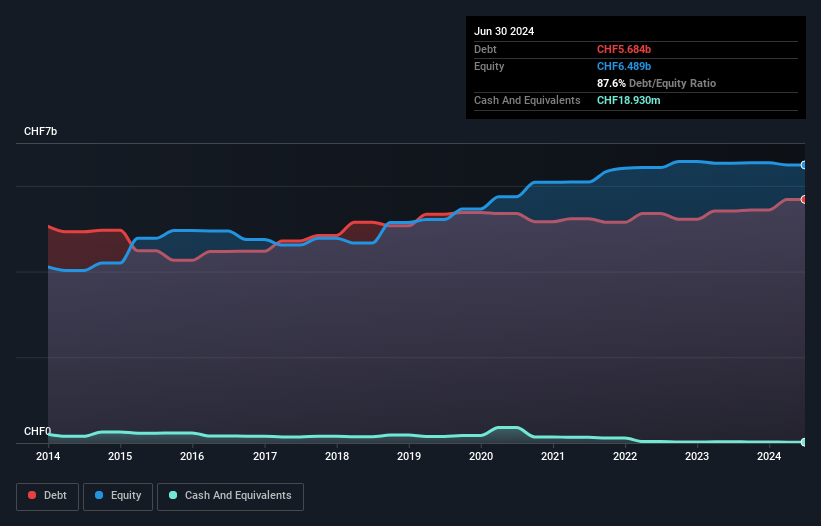

Wie hoch ist die Nettoverschuldung von Swiss Prime Site?

Sie können auf die Grafik unten klicken, um die historischen Zahlen zu sehen, aber sie zeigt, dass Swiss Prime Site im Juni 2024 mit CHF 5,68 Mrd. verschuldet war, was einem Anstieg von CHF 5,41 Mrd. innerhalb eines Jahres entspricht. Da das Unternehmen nicht über viel Bargeld verfügt, ist die Nettoverschuldung in etwa gleich geblieben.

Ein Blick auf die Verbindlichkeiten von Swiss Prime Site

Die letzten Bilanzdaten zeigen, dass Swiss Prime Site innerhalb eines Jahres Verbindlichkeiten von CHF 1.31 Mrd. und danach Verbindlichkeiten von CHF 6.18 Mrd. hat. Demgegenüber stehen CHF18.9 Mio. an flüssigen Mitteln und CHF68.5 Mio. an Forderungen, die innerhalb von 12 Monaten fällig werden. Damit sind die Verbindlichkeiten insgesamt 7,40 Milliarden CHF höher als die Barmittel und kurzfristigen Forderungen zusammen.

Da dieses Defizit höher ist als die Börsenkapitalisierung des Unternehmens von CHF 7,29 Mrd., sollten die Aktionäre die Verschuldung von Swiss Prime Site wirklich im Auge behalten, so wie ein Elternteil, das sein Kind zum ersten Mal auf dem Fahrrad sieht. In dem Szenario, dass das Unternehmen seine Bilanz schnell bereinigen müsste, würden die Aktionäre wahrscheinlich unter einer starken Verwässerung leiden.

Um die Verschuldung eines Unternehmens im Verhältnis zu seinen Gewinnen zu bewerten, berechnen wir die Nettoverschuldung geteilt durch das Ergebnis vor Zinsen, Steuern und Abschreibungen (EBITDA) und das Ergebnis vor Zinsen und Steuern (EBIT) geteilt durch den Zinsaufwand (die Zinsdeckung). Auf diese Weise berücksichtigen wir sowohl die absolute Höhe der Verschuldung als auch die dafür gezahlten Zinssätze.

Mit einem Verhältnis von Nettoverschuldung zu EBITDA von 13.6 kann man sagen, dass Swiss Prime Site eine hohe Verschuldung aufweist. Die gute Nachricht ist jedoch, dass das Unternehmen eine recht komfortable Zinsdeckung von 6.9 aufweist, was darauf hindeutet, dass es seine Verpflichtungen verantwortungsvoll bedienen kann. Leider ist der EBIT von Swiss Prime Site im letzten Jahr um 3.4% gesunken. Wenn die Erträge weiter sinken, wird es schwierig, die Schulden zu verwalten, als würde man heisse Suppe auf einem Einrad ausliefern. Bei der Analyse der Verschuldung ist die Bilanz der offensichtliche Ansatzpunkt. Letztlich wird aber die zukünftige Rentabilität des Unternehmens darüber entscheiden, ob Swiss Prime Site ihre Bilanz im Laufe der Zeit stärken kann. Wenn Sie sich also auf die Zukunft konzentrieren wollen, können Sie sich diesen kostenlosen Bericht mit den Gewinnprognosen der Analysten ansehen.

Schliesslich braucht ein Unternehmen einen freien Cashflow, um Schulden zu tilgen; Buchgewinne reichen dafür nicht aus. Der logische Schritt besteht also darin, den Anteil des EBIT zu betrachten, der durch den tatsächlichen freien Cashflow gedeckt ist. In den letzten drei Jahren hat Swiss Prime Site einen freien Cashflow im Wert von 98% des EBIT erzielt, was stärker ist, als wir normalerweise erwarten würden. Damit ist das Unternehmen gut positioniert, um Schulden abzubauen, falls dies gewünscht wird.

Unsere Meinung

Die Nettoverschuldung im Verhältnis zum EBITDA und die Höhe der Gesamtverbindlichkeiten belasten Swiss Prime Site unseres Erachtens eindeutig. Die Umrechnung des EBIT in den freien Cashflow zeigt jedoch ein ganz anderes Bild und deutet auf eine gewisse Widerstandsfähigkeit hin. Unter Berücksichtigung der oben erwähnten Faktoren sind wir der Meinung, dass die Verschuldung von Swiss Prime Site gewisse Risiken für das Unternehmen birgt. Obwohl die Verschuldung die Eigenkapitalrendite steigert, würden wir sie nicht weiter ansteigen lassen wollen. Bei der Analyse der Verschuldung ist die Bilanz eindeutig der wichtigste Bereich. Doch nicht alle Anlagerisiken sind in der Bilanz zu finden - ganz im Gegenteil. Wir haben zum Beispiel 3 Warnzeichen für Swiss Prime Site identifiziert (1 davon bereitet uns Unbehagen) , auf die Sie achten sollten.

Wenn Sie nach alledem eher an einem schnell wachsenden Unternehmen mit einer grundsoliden Bilanz interessiert sind, sollten Sie sich unverzüglich unsere Liste der Netto-Cash-Wachstumsaktien ansehen.

Die Bewertung ist komplex, aber wir sind hier, um sie zu vereinfachen.

Finden Sie heraus, ob Swiss Prime Site unter- oder überbewertet ist, mit unserer detaillierten Analyse, die Schätzungen des fairen Wertes, potenzielle Risiken, Dividenden, Insidergeschäfte und die finanzielle Lage des Unternehmens enthält .

Zugang zur kostenlosen AnalyseHaben Sie Feedback zu diesem Artikel? Haben Sie Bedenken bezüglich des Inhalts? Setzen Sie sich direkt mit uns in Verbindung. Sie können auch eine E-Mail an editorial-team (at) simplywallst.com senden.

Dieser Artikel von Simply Wall St ist allgemeiner Natur. Wir stellen Kommentare zur Verfügung, die ausschließlich auf historischen Daten und Analystenprognosen beruhen und eine unvoreingenommene Methodik verwenden, und unsere Artikel sind nicht als Finanzberatung gedacht. Er stellt keine Empfehlung zum Kauf oder Verkauf von Aktien dar und berücksichtigt weder Ihre Ziele noch Ihre finanzielle Situation. Unser Ziel ist es, Ihnen eine langfristig orientierte Analyse auf der Grundlage von Fundamentaldaten zu bieten. Bitte beachten Sie, dass unsere Analyse möglicherweise nicht die neuesten kursrelevanten Unternehmensmeldungen oder qualitatives Material berücksichtigt. Simply Wall St hat keine Position in den genannten Aktien.

This article has been translated from its original English version, which you can find here.

Über SWX:SPSN

Advertisement